Americké akcie ve středu po slabším začátku opět vzaly historická maxima útokem a mírně posílily

Náladu na trhu podpořily solidní výsledky květnových průzkumů mezi nákupními manažery v oblasti služeb, investoři pak rychle zapomněli na zklamání z menšího než očekávaného počtu nových pracovních míst v soukromé sféře podle zprávy ADP a nečekaný propad obchodní bilance. Vše spěje ke čtvrtečnímu zasedání ECB a páteční komplexní zprávě z pracovního trhu v USA.

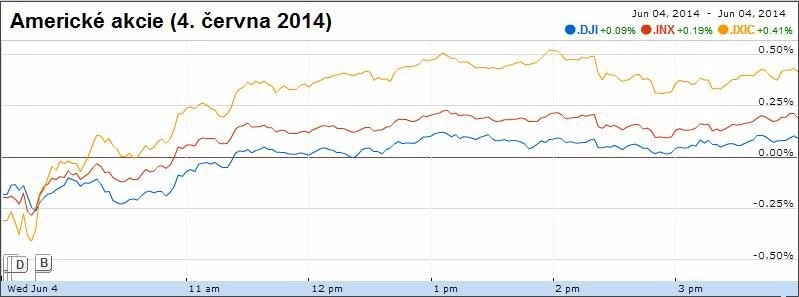

Americké akcie v polovině obchodování posilovaly a mířily k dalším rekordům. Indexy nákupních manažerů, které sledují ekonomickou aktivitu v sektoru služeb, výrazně vzrostly. Sektor přitom zajišťuje více než dvě třetiny celkové ekonomické aktivity USA. Podle společnosti ADP pak soukromý sektor ve Spojených státech v květnu vytvořil 179 tisíc nových pracovních míst, čekalo se 210 tisíc. "Ta čísla by nebyla špatná, kdyby za sebou USA neměly tak těžkou recesi. Akcie ale i tak posilují a týden co týden nemohu najít katalyzátor, který spustí větší pokles," uvedl Chip Cobb, portfoliomanažer z BMT Asset Management.

Index S&P 500 v průběhu dne stanovil své nové intradenní maximum na 1 928,63 bodu a na konci seance vykázal růst o 0,19 % na 1 927,88 bodu. Dow přidal 0,09 % na 16 737,47 bodu a Nasdaq posílil o 0,41 % na 4 251,64 bodu. V mínusu zakončily pouze sektory energetiky a telekomunikací, nejvíce se naopak dařilo odvětvím spotřebního zboží a zdravotní péče.

V rámci indexu Dow se nejvíce dařilo akciím firem Travelers, DuPont a McDonald's, nejvíce naopak ztrácely United Technologies, General Electric a Cisco Systems. Index volatility amerických akcií VIX narostl o necelá dvě procenta na 12,08 bodu. Výnosy 10letých amerických vládních dluhopisů pokračovaly v růstu, který trvá od začátku týdne, a na konci obchodní seance se zastavily na 2 60 %.

Ekonomický růst v posledních zhruba šesti týdnech zrychlil ve všech 12 regionech USA, které sleduje americká centrální banka. Je podle Fedu skromný až mírný. Smíšený je obrázek trhu s rezidenčními nemovitostmi, kde nízké zásoby negativně dopadají na prodeje. Ceny domů ale pokračují v růstu. Inflační tlaky jsou minimální, stejně jako růst mezd. Trh práce pokračuje v oživování, v některých oblastech ale chybějí kvalifikovaní pracovníci. Různou měrou, ale všude rostla osobní spotřeba. Velice dobře si vedli prodejci automobilů. Celkově ekonomice po tuhé zimě pomáhá i lepší počasí. "Spotřebitelské výdaje se zvýšily ve všech regionech," uvedl Fed ve zprávě. "Aktivita zpracovatelského sektoru rostla po celé zemi." Podle Fedu také komerční banky zvýšily úvěrovou aktivitu.

Akcie Under Armour posílily o 4,93 % poté, co obdržely nákupní doporučení od Jefferies Group. FuelCell Energy oslabila o 7,59 % kvůli nečekaně velké oznámené ztrátě za první kvartál a akcie pojišťovny Protective Life vyskočily o 18,12 % díky zprávě, že má společnost Dai-ichi Life Insurance zájem o převzetí firmy za 5,7 miliardy USD.

Akcie internetového rádia Pandora se dokázaly vymanit z 3% ztráty a odepsat jen mírně. Firma je v paradoxní situaci - počet posluchačů roste, což ale znamená také větší povinnost plateb poplatků za autorská práva. Výrobce alkoholických nápojů Brown-Forman na burze zdražil o 0,27 % poté, co oznámil 17% růst zisku, lepší marže a vyšší tržby.

Cena severomořské ropy Brent navzdory počátečnímu růstu mírně klesla. Reagovala tak na zprávu o tom, že nově zvolený ukrajinský prezident Petro Porošenko pracuje na mírovém plánu a mohl by se setkat se svým ruským protějškem Vladimirem Putinem. Zpráva zmírnila obavy z toho, že ukrajinská krize naruší energetické dodávky z Ruska do Evropy. K poklesu ceny podle obchodníků přispěly rovněž údaje o růstu zásob ropných produktů ve Spojených státech. Krátce po 19.00 SELČ se ropa Brent prodávala za 108,61 USD za barel, během dne se přitom vyšplhala až na 109,50 USD. Později večer dále zlevňovala. Americká ropa WTI ztrácela méně.

Bílý dům navíc oznámil, že USA nadále nebudou usilovat o co největší omezení prodejů íránské ropy, za což Írán podnikne kroky k zastavení pokroku ve svém jaderném programu.

Dolar navzdory smíšeným zprávám z americké ekonomiky posílil vůči euru. Hlavní roli v obchodování měnového páru hraje očekávání uvolnění měnové politiky ze strany ECB.

Nejdůležitější středeční události na americkém trhu

- Ekonomický růst zrychlil ve všech 12 regionech USA, které sleduje americká centrální banka. Růst je podle Fedu skromný až mírný. Smíšený je obrázek trhu s rezidenčními nemovitostmi, kde nízké zásoby negativně dopadají na prodeje. Ceny domů ale pokračují v růstu.

- ISM index nákupních manažerů ve službách v květnu vzrostl na 56,3 bodu z dubnových 55,2 bodu (odhad: 55,5 bodu).

- Index nákupních manažerů ve službách společnosti Markit v květnu vzrostl na 58,1 bodu (duben: 55 bodů, odhad: 58,2 bodu).

- Goldman Sachs: Růstu ziskových marží amerických firem nemusí být konec.

- Schodek obchodní bilance v dubnu kvůli růstu dovozu vzrostl na 47,2 miliardy USD (březen revidován na: -44,2 miliardy USD z -40,4 miliardy USD).

- ADP: Soukromý sektor ve Spojených státech v květnu vytvořil 179 tisíc nových pracovních míst, čekalo se 210 tisíc.

- Počet žádostí o udělení hypotéky v USA klesl v týdnu do 30. května o 3,1 % (předchozí: -1,2 %).

- Putin se sejde s Obamou u příležitosti oslav vylodění v Normandii za 2. světové války.

- Emise akcií ocení společnost Markit až na 4,5 miliardy dolarů.

- Sprint a T-Mobile jsou blíže dohodě o fúzi v hodnotě zhruba 50 miliard USD. Cena za T-Mobile US by se měla pohybovat okolo 40 USD za akcii. Akcie obou firem v poobchodní fázi posilovaly.

Zdroj: ČTK, CNBC, Reuters, Bloomberg, Dow Jones

Aktuality