Proč to s býčím trhem není tak jasné?

Je nepochybné, že vítězi posledního roku jsou býci. Ať byly důvody růstu jakékoli, kdo vsadil na akcie, ten zkrátka vydělal. A vydělal pořádně. Podle některých analytiků však existuje řada důvodů, proč může být poslední rok pouze vzepjetím v rámci dlouhodobějšího medvědího trendu. Některé z těchto důvodů uvádíme.

Dluhy klepou na dveře

Hodně se diskutuje o zadlužení Řecka. Přitom však už v dubnu a květnu bude v Evropě splatných zhruba 20 miliard eur v korporátních dluhopisech. A tyto dluhy nejsou omezeny žádnými hranicemi. Kevin Cassidy, analytik Moody's, upozorňuje na to, že v dohledné době bude splatných zhruba 700 miliard dolarů firemních dluhů. A tato lavina na "kreditní hoře" se sbírá a hrozí zavalením finančního trhu možná už v roce 2012. Všem je jasné, že přesun rizika z firemních do státních pokladen problém nevyřeší.

Zdravotnická reforma v USA – další zátěž

Nová legislativa, která prošla ve Spojených státech, může zatížit americký rozpočet dalšími stovkami miliard. Tuto díru mohou zalepit jedině vyšší daně nebo utahování opasků. Ani jedno z těchto opatření nehovoří pro další rychlý růst trhu, naopak obojí omezí už tak velice křehkou osobní spotřebu. A to vše v době, kdy jsou světové trhy rekordně provázané.

Hrozící sociální nepokoje

Nálada ve společnosti je přinejmenším nejasná a mlhavá, a to je optimistický pohled na věc. Svět se čím dál více dělí na ty, kteří mají, a kteří nemají, bohaté a chudé, spokojené a strádající. V některých částech světa může ekonomická nerovnost hrozit až rozdmýcháním vážného konfliktu.

Pýcha (předchází pád?)

Jakoby se svět neuměl poučit. Index volatility VIX je velice nízko, investoři se tedy nebojí investovat do akcií. Rizikové prémie jsou zpátky na úrovních z června 2008, tedy doby jen několik měsíců před začátkem finanční krize.

Protekcionismus

Ať se nám to líbí, nebo se snažíme protestovat, státy nejsou přes pokračující globalizaci zcela nestranné a otevřené. Stačí si představit, co se skrývá za uvedenými dvojicemi pojmů – Čína-Google, USA-Toyota, EU-Řecko.

Skutečná nezaměstnanost

Celková míra nezaměstnanosti ve Spojených státech i v Evropské unii se pohybuje těsně pod 10 procenty. Ovšem například právě ve Spojených státech se už méně mluví o tom, že téměř každý pátý Američan je zaměstnán jen částečně, pokud vůbec – to znamená nepracuje vůbec, přestal hledat zaměstnání, pracuje pod své možnosti nebo na zkrácený úvazek, protože nemůže najít odpovídající práci na plný úvazek.

Ekonomická (ne)perspektiva

Úrokové sazby už mohou jen těžko klesat (v případě Spojených států už jsou prakticky na nule). Ukazatele P/E v podstatě nikdy výrazně nepropadly (s cenou akcií klesaly také zisky firem) a poměr zadlužení zemí G-7 k jejich vlastnímu HDP se do roku 2014 dostane k hranici 100 procent, nebo se přes ni v některých případech hravě přehoupne. Výjimkami by podle Johna Lipského z Mezinárodního měnového fondu měly být Kanada a Německo.

Realitní trh – realita bolí

Podle Congressional Oversight Panel dosáhnou ztráty z komerčního realitního sektoru 300 miliard dolarů počínaje rokem 2011 (myšleno ztráty z úvěrů na realitní projekty). Téměř polovina těchto úvěru je u malých bank s celkovým kapitálem do 10 miliard. A tyto banky zároveň poskytují zhruba polovinu úvěru malým firmám. Nesplácení realitních úvěrů tedy může skrze jejich poskytovatele (banky) ohrozit i rozvoj soukromého podnikatelského sektoru.

Kromě toho není možné zapomenout ani na hypoteční krizi, která byla u zrodu finanční krize, ačkoli ve srovnání se současnými hlavními tématy se zdá být méně významnou. Obrovské množství aktiv je dál kryto hypotékami, jejichž splácení není vůbec jistě (diplomaticky řečeno).

Je tedy vůbec možné celý finanční systém narovnat? Ačkoli se to zdá být nemožné, objeví se jistě celá řada nových příležitostí. Je však nutné co nejdříve přijmout veškerá opatření, která povedou ke snižování, nebo alespoň zamezí dalšímu navyšování dluhů.

To může trvat 5 i více let, těžko odhadovat. Ve hře jsou dál kurzové rozdíly v jednotlivých měnách v rámci globalizované ekonomiky, 500 bilionů dolarů ve finančních derivátech, regulace bankovního a finančního systému, vývoj nálady ve společnosti, geopolitická stabilita a obchodní vztahy.

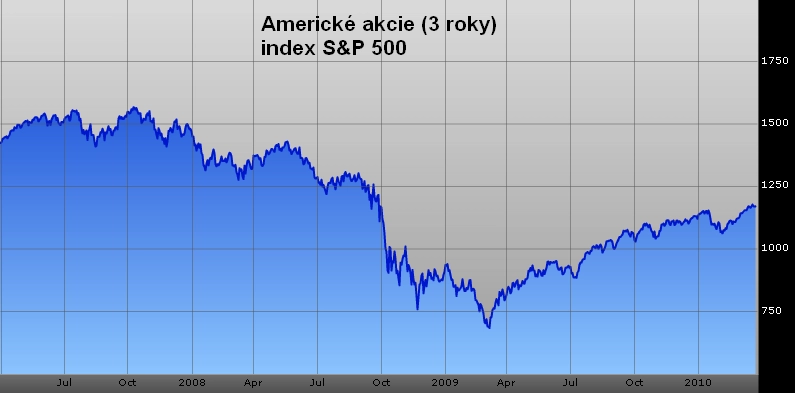

Končí první čtvrtletí, firmy oznámily za předchozí kvartál v průměru lepší než očekávané výsledky a americký index S&P 500 možná nalezl trvalejší oporu nad 1 150 body. Další týdny a měsíce ukážou, zda se na trh dostane další likvidita, která akciím pomůže bojovat s nepříliš optimistickými fundamentálními vyhlídkami.

Zdroj: Marketwatch.com

Aktuality