Akcie nejsou ekonomika aneb Proč se (ne)bát amerických cel

Obchodní tarify jsou velký strašák. Organizace pro hospodářskou spolupráci a rozvoj kvůli nim snížila odhad růstu světové ekonomiky a americké akciové indexy S&P 500 a Nasdaq Composite kvůli celním zmatkům a nejistým vyhlídkám spadly do korekce. Možná se ale investoři bojí zbytečně moc.

Po vítězství Donalda Trumpa v prezidentských volbách se spekulovalo, zda chystaná cla budou plošná, nebo budou cílit na jednotlivé sektory a země. Teď už je jasné, že Trump cla využívá k vytváření přesně mířeného nátlaku. To mimo jiné znamená, že ani dopady cel na ekonomiku a trhy nejsou a nebudou plošné.

Paradoxem je, že mezi firmami, které Trumpova cla mohou významně zasáhnout, jsou i ty americké. Monica Guerraová a Daniel Kohen z divize správy aktiv v Morgan Stanley upozorňují, že vytvářené obchodní překážky se mohou Spojeným státům vrátit jako bumerang. Řeč přitom není jen o odvetných opatřeních ze strany zasažených zemí. Zásadní mohou být i všeobecné změny nálad v sektorech, které se ocitly pod celní palbou a jež zároveň mají i ve Spojených státech silné zastoupení.

Citlivé se historicky ukazují být třeba odvětví základních materiálů nebo průmyslový sektor. Defenzivní sektory jako zdravotnictví nebo síťové služby naopak mají tendenci i v prostředí všeobecně zvýšené nejistoty vykazovat velkou míru odolnosti a stability. Menšímu tlaku obecně čelí odvětví služeb.

Dobře mířený vlastňák

Když v březnu 2018 Trump zavedl 25% clo na dovoz oceli a 10% clo na dovoz hliníku z většiny zemí, zaznamenaly pokles cen nejen akcie jejich zahraničních producentů, ale i těch amerických. "Podobně lze čekat, že ani současná cla na ocel a hliník nedopadnou negativně jen na akcie na trzích mimo USA. Světové výrobní řetězce jsou složitá soukolí. Bylo by bláhové si myslet, že úder, který někomu uštědříte, alespoň částečně také nepocítíte, když jsme sami v dané oblasti aktivní," píší Monica Guerraová a Daniel Kohen.

"Snahy o ochranu a podporu domácího průmyslu a soustředění se primárně na prosperitu USA pravděpodobně zůstanou základními tématy druhého funkčního období Donalda Trumpa. Šéf Bílého domu nicméně opakovaně dává najevo, že chce jednat, takže je otázka, nakolik se cla uvalovaná na obchodní partnery Spojených států stanou realitou, a nakolik jimi bude Trump jen děsit, aby je krátce po představení v reakci na vstřícné kroky protistrany opět pozastavoval," uvádějí dále Guerraová a Kohen.

Pozor na čekání, trhy ekonomiku předbíhají

Sam Ro z webu Tker.co pak upozorňuje na známou, ale častou opomíjenou skutečnost, že trh příliš nezajímá, co se děje teď, ale soustředí se na budoucnost. "To je důvod, proč bych byl opatrný ohledně předpovědí, že trhy budou pod tíhou cel klesat. Nemusejí. Třeba jen proto, že fenomén umělé inteligence nezmizel a investoři vyhlížejí první hmatatelnější dopady nové technologie do hospodářských výsledků širšího okruhu firem. Cla nepotrvají věčně a trhy to vědí," říká.

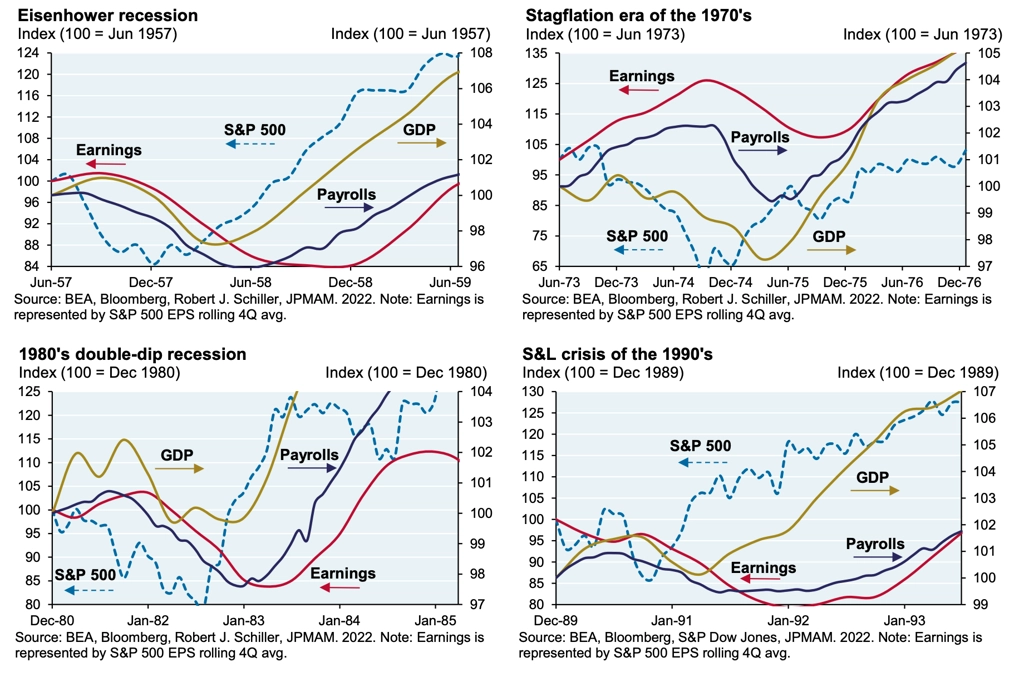

Důkazů toho, že trhy s odrazem vzhůru nečekají, až bude v ekonomice nejhůře, najdeme v historii nespočet. Naposledy třeba z období pandemie covidu-19, předtím například z doby velké finanční krize nebo stagflace v 70. letech 20. století.

Historicky se trhy ode dna odrážejí v průměru o pět měsíců dříve, než začne ožívat ekonomika. Americké hospodářství sice stále expanduje, růstové momentum ale z mnoha úhlů pohledu slábne. "Do řeči ekonomů i analytiků se vrací slovo recese, podle mě je ale její nástup jen málo pravděpodobný. Pokud ale budeme jako zhoršování situace vnímat už to, že se růst stává křehčím, nemusí se nyní investorům vyplatit s návratem na trh čekat na to, až bude v ekonomice nejhůře," dodává Sam Ro.

Zdroj: Morgan Stanley, Morningstar, TKer