Burzovní kalendář (14. 6. - 18. 6. 2021)

Zasedání americké centrální banky, data z ekonomiky v čele s evropskou inflací a převážení několika důležitých akciových indexů. Trhy budou mít v polovině června stále napilno.

Ohlédnutí

V uplynulém týdnu se investoři zabývali zejména vývojem inflace v Americe. Spotřebitelské ceny tam v květnu meziročně stouply o 5 %, nejvíce od srpna 2008. Jádrová inflace dosáhla 3,8 %. Přestože je tempo růstu cen výrazně nad cílem americké centrální banky, Fed zůstává klidný. Vedení měnové autority USA se domnívá, že jde o přechodný jev, a čeká, že růst cen bude v dalších měsících polevovat.

Ve čtvrtek, kdy zpráva o inflaci vyšla, pak americký akciový index S&P 500 vylepšil historické maximum. Investoři to tedy (zatím) Fedu baští i s navijákem. Důkazem je například i vývoj na dluhopisovém trhu, kde výnos 10letých amerických bondů klesl o 6 bazických bodů na 3měsíční minimum 1,43 %.

Na akciovém stále operuje velké množství drobných obchodníků, kteří reagují na debaty na sociální síti Reddit (a jinde). Výsledkem je pokračující výrazná volatilita na trhu s tituly, které jsou zrovna předmětem zájmu těchto traperů. V posledním týdnu šlo vedle AMC Entertainment třeba o společnost Clover Health.

Nebyla ale nouze ani o konkrétní firemní zprávy, které mají přece jen něco společného s fundamenty. Příkladem je další pokuta pro Google, tentokrát z Francie s cenovkou 220 milionů eur. Google podle francouzských úřadů upřednostňoval vlastní produkty při prodeji reklamy, a zneužíval tak monopolního postavení. V květnu dostala firma zhruba poloviční pokutu (102 milionů eur) v Itálii, také za monopolní praktiky, tehdy ale kvůli Androidu a Google Play. "Evropa si tak trochu kompenzuje ušlé daně formou pokut. Ty sice zabolí, ale je dobré zmínit, že loni mateřská společnost Googlu vykázala čistý zisk přes 40 miliard dolarů. Na francouzskou pokutu tedy bude firma vydělávat zhruba dva dny," poznamenal Martin Luňáček z investiční robo-advisory platformy Portu.

O Googlu a dalších velkých firmách jednali také představitelé zemí G7. Přiblížili se společné představě o vyšším zdanění nadnárodních firem a možné další regulaci velkých technologických společností. To ostatně v týdnu opět řešili také američtí zákonodárci. G7 také probírala vakcíny proti covidu-19 nebo plány na podporu rozvoje infrastruktury v chudších zemích.

Špatná reklama je také reklama. V úterý si to ověřila společnost Fastly, která je poskytovatelem cloudových služeb. Její technické potíže vyústily v krátký výpadek části internetu, kromě řady vládních stránek přestaly na některých místech fungovat i populární platformy, jako jsou Reddit, Spotify nebo Twitter. Investory ovšem závislost internetu na jedné společnosti nadchla, její akcie tak následně skokově posílily o 15 %.

Pozornost byla věnována také čtvrtečnímu zasedání Evropské centrální banky. Žádné překvapení se nekonalo, banka nezměnila sazby a její šéfka Christine Lagardeová ujistila veřejnost, že velice uvolněná měnová politika bude pokračovat (kvantitativní uvolňování minimálně do března 2022). ECB také zlepšila výhled růstu ekonomiky eurozóny (letos +4,6 %) a inflace (1,9 %).

Výhled růstu ekonomiky zlepšily i některé instituce. Organizace pro hospodářskou spolupráci a rozvoj zlepšila výhled vývoje světové ekonomiky v letošním i příštím roce. Aktuálně předpokládá, že globální hospodářství letos přidá 5,8 %, expanze by tak byla nejprudší od roku 1973. Rychlejší růst ekonomiky čeká i Světová banka, podle níž světový HDP letos stoupne o 5,6 %.

Celkově americké akciové indexy uzavřely týden smíšeně (Dow klesl o 0,80 %, S&P 500 přidal 0,41 % a je na historickém maximu a Nasdaq Composite zpevnil o 1,85 %). Celoevropská STOXX Europe 600 přidal lehce přes procento a je také na rekordu. Index pražské burzy PX šel po šesti růstových týdnech proti proudu a odepsal 0,11 %.

Týden do 11. června na amerických trzích

Týden do 11. června na evropských trzích

Týden do 11. června na pražské burze

"Tentokrát se v Rybné stal vítězem Avast (+2,87 %), solidně posílila také O2 Czech Republic (+1,89 %). V plusu uzavřely týden I Česká zbrojovka Group (+0,70 %) a Komerční banka (+0,57 %). Pro ni to byl již sedmý růstový týden za sebou, celkově tak přidala již bezmála 24 %. Většina titulů ale oslabila. Erste Group ztratila 1,96 %, když investoři zřejmě vybírali zisky po předchozích růstech. Stock Spirits odepsala 1,93 % a ČEZ zpevnil o 1,24 %," shrnul dění v Praze analytik Bohumil Trampota z Komerční banky.

Akcie Monety Money Bank se v pátek obchodovaly naposledy s právem účasti na mimořádné valné hromadě. Ta bude 22. června 2021 rozhodovat o fúzi s finančními společnostmi ze skupiny PPF.

"Z domácích zpráv nás zaujala informace o dalším zostřování konkurence na mobilním datovém trhu. Vodafone představil nový neomezený tarif za 799 Kč měsíčně, a to bez dvouletého závazku. Neomezené tarify nabízejí všichni operátoři, ale nově představená nabídka tlačí ceny významně níže, srovnatelné konkurenční nabídky se pohybují kolem 1 100 Kč za měsíc. Pokračující cenová konkurence se může nepříznivě projevit na maržích v segmentu, který je pro telekomunikační společnosti strategicky významný," napsal ve shrnutí dění na trzích analytik Milan Vaníček z J&T Banky.

Společnost Pilulka Lékárny zveřejnila konsolidovanou výroční zprávu za loňský rok. Tržby skupiny bez zahrnutí franšíz dosáhly 1,8 miliardy Kč (+44 %), což firma indikovala již v lednu. Společnost dosáhla poprvé kladného provozního zisku (1 milion Kč), čistá ztráta klesla zhruba na polovinu na 25,6 milionu Kč. Za týden Pilulka na burze zpevnila o 3,8 %.

Výhled

V novém týdnu se investoři zaměří především na zasedání FOMC, makrodata v čele s evropskou inflací a americkým maloobchodem a také na technické převážení několika důležitých akciových indexů.

Zasedání FOMC by nemělo přinést žádnou změnu v nastavení měnové politiky. Investoři budou sledovat, zda dojde k zahájení diskuzí o možném budoucím snižování objemů odkupů aktiv, jež naznačoval zápis z předchozího jednání guvernérů. "Trh sice tuto zmínku přešel relativně klidně, ale reálné zahájení podobných diskuzí s možnou nastíněnou strategií, která by mohla mít i reálný časový rámec, by podle nás mohlo vyvolat na trhu nervozitu," podotkl Milan Vaníček z J&T Banky.

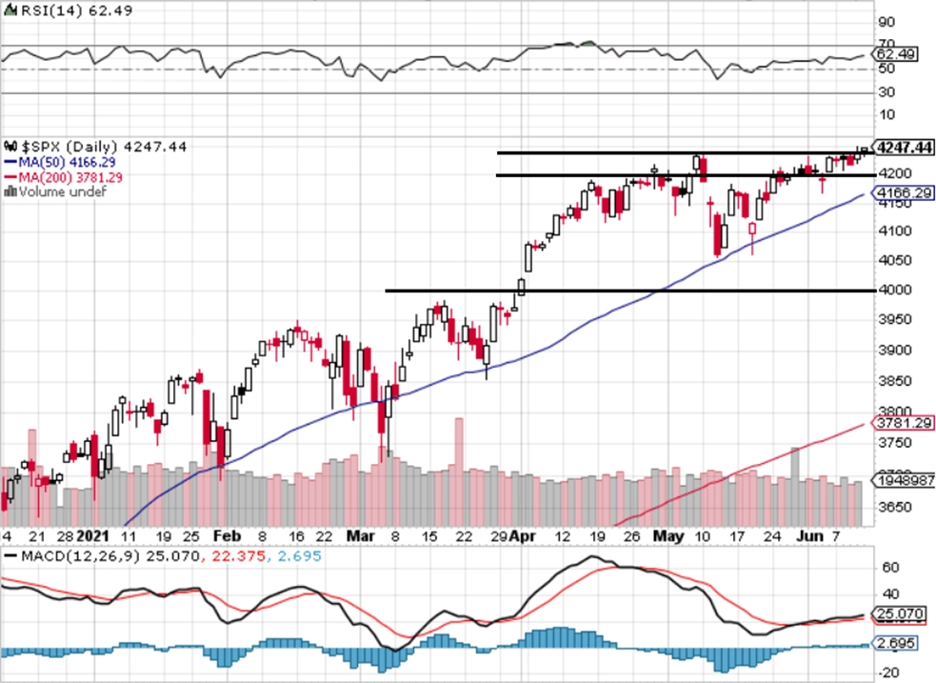

"Ve čtvrtek jsme se dozvěděli, že spotřebitelská inflace v USA v květnu meziročně dosáhla 5 %. Index S&P 500 následně posílil o 0,47 %, což mu de facto zajistilo růst i v týdenním horizontu. Je na novém historickém rekordu, za týden přidal 0,41 %. Jeho denní graf je v býčím nastavení. Benchmark se drží dlouhodobě u maxima a technické indikátory také naznačují optimismus, jsou ale již na překoupených úrovních. Index je prakticky na rezistenci, tedy na rekordu. V případě poklesu je support na 4 200, další pak na 50denním klouzavém průměru," napsal v technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "K důraznému proražení nad horní hranu střednědobého rozpětí ale mírným překonáním maxima zatím nedošlo. Pokud býci nicméně potvrdí svoji sílu, mohou akcie nasadit k další růstové vlně."

Výsledky hospodaření nyní oznamují společnosti, které mají svá fiskální čtvrtletí posunutá oproti těm kalendářním. Ve Spojených státech hospodářská čísla zveřejní mimo jiné Oracle, Lennar, Kroger nebo Adobe.

Ke konci týdne budou investoři sledovat a zohledňovat převážení několika indexů včetně FTSE či CECE. To s sebou většinou nese zvýšenou volatilitu i objemy obchodů.

Ve čtvrtek 17. června je poslední obchodní den, kdy se budou akcie O2 Czech Republic obchodovat s nárokem na celkovou dividendu 21 Kč na akcii. Její výplata má být zahájena 21. července. Ve stejný den se naposledy s nárokem účasti na valných hromadách bude obchodovat s akciemi společností ČEZ a Kofola ČeskoSlovensko.

Makroekonomický kalendář otevře v noci na pondělí průmyslová výroba v Japonsku. Stejnou zprávu dopoledne za eurozónu zveřejní Eurostat a v Česku vyjde výsledek běžného účtu.

V úterý dopoledne se investoři zaměří na britskou nezaměstnanost, německou, francouzskou a italskou inflaci a obchodní bilanci eurozóny. Odpoledne ve Spojených státech přijde řada na maloobchodní tržby, výrobní ceny, průmyslovou výrobu a podnikové zásoby.

V noci na středu na trh pošle Japonsko data o obchodní bilanci a Čína přidá zprávy z průmyslu a maloobchodu. Dopoledne zveřejní Británie inflační data a Česko statistiku výrobních cen a odpoledne odtajní Spojené státy zprávu o dovozních a vývozních cenách a statistiku vydaných stavebních povolení a zahájené výstavby. Kanada pak přidá inflační data. Hlavní událostí dne ale bude oznámení výsledku dvoudenního měnověpolitického zasedání americké centrální banky.

Ve čtvrtek nad ránem se trhy zaměří na australskou nezaměstnanost a zprávu o vývoji cen nemovitostí v Číně. Dopoledne vyjde v eurozóně inflační statistika a odpoledne USA přidají pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti a index průmyslové aktivity filadelfského Fedu.

V noci na pátek vyjde v Japonsku zpráva o inflaci a japonská centrální banka rozhodne o nastavení měnové politiky. Dopoledne zveřejní Británie maloobchodní tržby, Německo přidá výrobní ceny a eurozóna výsledek běžného účtu.

Ekonomický kalendář

Z mekroekonomického výhledu Komerční banky:

- Pozornost finančních trhů bude upřena na USA. Hlavní událostí bude zasedání americké centrální banky v úterý a ve středu. Ačkoli Fed nastavení měnové politiky téměř jistě nezmění, mohli bychom se dočkat jemných signálů začátku debaty o budoucím ukončování programů nákupů aktiv. Avšak Fed bude jasně dávat najevo, že se v tomto procesu nehodlá unáhlit. Do karet mu hraje fakt, že inflační očekávání navzdory vyšší aktuální inflaci nerostou. Se skutečným začátkem konce kvantitativního uvolňování stále počítáme pro začátek příštího roku.

- Budou také pokračovat jednání o investičním balíku administrativy Joea Bidena. Ještě před zasedáním FOMC pak na sebe v úterý strhne pozornost zveřejnění výsledků maloobchodu a průmyslové výroby za květen. Zatímco u průmyslové výroby počítáme s další expanzí, v případě ostře sledovaných maloobchodních tržeb čekáme již pokles (ovšem z vysokých úrovní). Ve struktuře se budou skrývat slabší prodeje zboží včetně aut, ale na druhou stranu již sílící tržby ve službách.

- S ohledem na téma inflace zaujme i vývoj cen v americkém průmyslu. Indexy newyorského a filadelfského Fedu budou indikovat, jak rychle pokračuje oživení výroby.

- Evropský kalendář z významnějších dat nabídne pouze výsledek průmyslové výroby za duben, kde počítáme se slušným meziměsíčním růstem o 0,6 %. Potenciální dopad na trhy s ohledem na již známé výsledky národních statistik by měl být slabý. Ani finální údaje o inflaci v eurozóně za květen nemají významný potenciál překvapit. Ve Velké Británii dojde zřejmě na významné rozvolnění protipandemických pravidel.

- Na zasedání euroskupiny se bude opět projednávat plán vedoucí k vytvoření bankovní unie, což je ovšem běh na delší trať. Se shodou na plánu počítáme až v roce 2022.

- Pozornosti neujdou údaje o vývoji aktivity v maloobchodu a průmyslu Číny za květen. Také nás pravděpodobně čeká zvýšení úrokových sazeb v Brazílii.

- V České republice budou zveřejněny pouze vývoj cen výrobců a platební bilance za duben. Počítáme s dalším zpomalením předchozího zrychleného růstu cen v průmyslu na 0,4 % meziměsíčně a setrvání meziročního tempa na 4,6 %. Běžný účet platební bilance by mohl díky vývoji obchodní bilance vykázat slušný přebytek kolem 19 miliard Kč, ale vliv na trh to mít nebude. Korunovým trhem by naopak mohla zahýbat vyjádření členů bankovní rady ČNB. Její příští zasedání proběhne 23. června, takže pokud chce nějaký člen komunikovat postoj k měnové politice, má čas do středy, než začne týdenní mediální karanténa.

Aktualita pro rok 2026