Burzovní kalendář (7. 11. - 11. 11. 2022)

Americká výsledková sezóna za třetí čtvrtletí má vrchol za sebou, česká si ten v podobě výsledků energetické společnosti ČEZ zažije v nadcházejícím týdnu. Investoři budou v příštích dnech sledovat také makrodata, například německou inflaci a průmyslovou výrobu a americkou inflaci.

Ohlédnutí

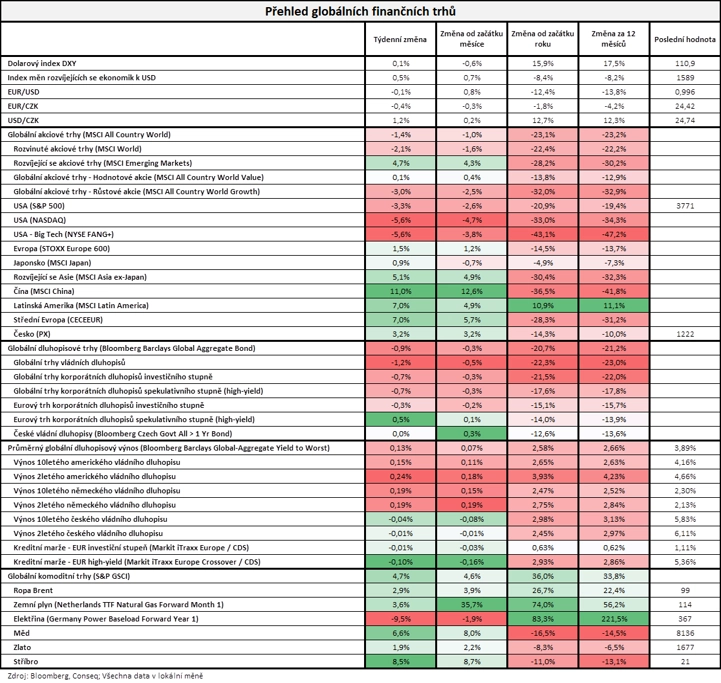

Ve Spojených státech za uplynulý týden index Dow ztratil 1,39 %, širší S&P 500 odepsal 3,35 % a index technologického trhu Nasdaq Composite klesl o 5,65 %. Panevropský index STOXX Europe 600 naopak za týden stoupl o 1,51 %, britský FTSE 100 přidal 4,07 %, německý DAX zpevnil o 1,63 % a francouzský CAC 40 posílil o 2,29 %. Pražská burza podle indexu PX za týden posílila o 3,21 %.

"V globálním průměru se nedařilo ani akciím, ani dluhopisům. Nejširší globální akciový index MSCI All Country World totiž v týdnu poklesl o 1,4 % a nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond ztratil 0,9 %," shrnul stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat vyšly mimo jiné finální říjnové indexy nákupních manažerů, v Německu dále maloobchodní tržby, obchodní bilance a nezaměstnanost, v eurozóně inflace a HDP a ve Spojených státech obchodní bilance a nezaměstnanost. V úterý a ve středu se navíc konalo zasedání americké centrální banky a ve čtvrtek jednaly o nastavení měnové politiky Bank of England a Česká národní banka.

Míra nezaměstnanosti ve Spojených státech v říjnu stoupla na 3,7 % ze zářijových 3,5 %. Největší ekonomika světa mimo zemědělství vytvořila 261 000 pracovních míst, což bylo více, než se čekalo. Analytici v anketě agentury Reuters odhadovali, že míra nezaměstnanosti se v říjnu zvýšila na 3,6 % a že vzniklo asi 200 000 pracovních míst. Jejich odhady se pohybovaly od 120 000 do 300 000. Údaj o tvorbě pracovních míst za září je po zpřesnění dat vyšší a činí 315 000. Předběžná zpráva uváděla 263 000 nových pracovních pozic.

Fed v souladu s očekáváním zvýšil úrokové sazby o 0,75 procentního bodu. Jeho základní sazba se tak dostala do rozpětí 3,75-4,00 %, tedy na nejvyšší úroveň za téměř 15 let. Banka v prohlášení po zasedání naznačila, že v budoucnosti by mohla úroky zvyšovat méně výrazně, její šéf Jerome Powell ovšem na tiskové konferenci svými vyjádřeními prvotní optimismus zchladil, protože připustil, že sazby vzrostou výše, než banka dříve předpokládala. Úroky podle jeho vyjádření porostou nadále v těsné návaznosti na aktuální data z ekonomiky.

Britská centrální banka rovněž v souladu s očekáváním zvýšila základní úrokovou sazbu o 0,75 procentního bodu na 3 %. Základní sazba je teď v Británii na nejvyšší úrovni od roku 2008. Centrální banka zároveň uvedla, že britská ekonomika už vstoupila do recese, která by mohla trvat až do poloviny roku 2024. ČNB pak podle očekávání ponechala základní úrokovou sazbu na 7 %. Sedmiprocentní sazba platí od druhé poloviny června, bankovní rada ji ponechala na stejné úrovni na třetím zasedání v řadě. ČNB nyní také rozhodla, že bude nadále bránit nadměrným výkyvům kurzu koruny. Lombardní sazbu ČNB ponechala na 8 % a diskontní sazbu potvrdila na 6 %.

Týden do 4. listopadu na amerických trzích

Týden do 4. listopadu na evropských trzích

Týden do 4. listopadu na pražské burze

Kvartální hospodářské výsledky zveřejnily ve Spojených státech mimo jiné společnosti ON Semiconductor, Goodyear Tire & Rubber, Pfizer, Uber Technologies, Advanced Micro Devices, Airbnb, AIG, CVS Health, Booking Holdings, QUALCOMM nebo Warner Bros Discovery a v Evropě výsledkovou mozaiku doplnily BP, A.P. Møller-Mærsk, Ferrari, GSK, BMW, BNP Paibas, či Société Générale. Na pražské burze výsledky za třetí čtvrtletí a prvních devět měsíců roku zveřejnily v pátek ráno Erste Group Bank a Komerční banka. V rámci indexu S&P 500 už výsledky celkově zveřejnilo asi 70 % firem, 85 % z nich přitom překonalo odhad analytiků na úrovni čistého zisku.

Bankovní skupině Erste v prvních devíti měsících roku meziročně vzrostl čistý zisk o 13,5 % na 1,65 miliardy eur. Společnost těžila z dobrých provozních čísel, čistý úrokový výnos se jí zvýšil o 19,5 % na 4,39 miliardy eur, hlavně díky zvýšení úrokových sazeb v Česku, Maďarsku a Rumunsku. Provozní zisk se Erste zvýšil o 11,4 % na 2,89 miliardy eur. Vedle růstu úrokového výnosu zaznamenala Erste také růst čistého výnosu z poplatků a provizí (+8,3 % na 1,83 miliardy eur).

Komerční banka vydělala v prvních devíti měsících letošního roku 12,9 miliardy Kč. Čistý zisk jí tak meziročně vyskočil o 51,1 %. Celkový objem poskytnutých úvěrů stoupl o 8,6 % na 787,2 miliardy Kč a celkové výnosy se bance meziročně zvýšily o 28,2 % na 29 miliard Kč. Čistý úrokový příjem se bance v prvních devíti měsících roku zvýšil o 40,1 % na 21,50 miliardy Kč a výnos z poplatků a provizí jí narostl o 6,7 % na 4,45 miliardy Kč, zatímco čistý zisk z finančních operací se naopak snížil o 1,4 % na 2,91 miliardy Kč.

Tuzemskou zprávou týdne byla páteční informace, že Poslanecká sněmovna schválila mimořádnou daň pro banky a energetické firmy. Příjmy z daně mají sloužit k pokrytí mimořádných nákladů, které stát bude mít v souvislosti se stanovením maximálních cen energií. Platit má po dobu tří let, od příštího roku do roku 2025. Její sazba bude činit 60 %. Návrh musí ještě schválit Senát a podepsat prezident. V reakci na to Energetický a průmyslový holding miliardáře Daniela Křetínského oznámil, že přesune svou společnost EP Commodities, která se zabývá obchodem s energetickými surovinami, z Česka do zahraničí. "Vláda se zřejmě rozhodla podle hesla, že každý dobrý skutek musí být po zásluze potrestán. Náš evropský trading se bude proto rozvíjet v jiné jurisdikci, státní rozpočet přijde o miliardové příjmy a Česká republika o ekonomickou aktivitu s mimořádně vysokou přidanou hodnotou, o kterou musí u zahraničních investorů jinak složitě bojovat," uvedl mluvčí EPH Daniel Častvaj.

Výhled

"Příští týden by se měl obejít bez výraznějších tržních faktorů. Sledovaná tedy bude postupně dobíhající výsledková sezóna, která by již ovšem neměla přinést výraznější překvapení, a vývoj na dluhopisových trzích, který bude odrážet poslední zasedání centrálních bank. V hledáčku budou opět i makroekonomická data, v USA budou zveřejněna ta inflační, která mají aktuálně silný vliv na spekulace o možném budoucím vývoji měnové politiky. Nenaplnění očekávání může přinést zvýšenou volatilitu na rizikových aktivech oběma směry," říká analytik Milan Vaníček z J&T Banky.

Z makrodat v nadcházejícím týdnu vyjdou čínská obchodní bilance a inflace, německá průmyslová výroba a inflace, britský HDP, průmyslová výroba a obchodní bilance, v eurozóně maloobchodní tržby a ve Spojených státech inflace nebo spotřebitelská důvěra. V Česku vyjdou jako vždy na začátku měsíce data o průmyslové a stavební výrobě, mezinárodním obchodu, maloobchodních tržbách, nezaměstnanosti, inflaci a devizových rezervách ČNB.

Ve Spojených státech budou ovšem makrodata upozaděna volbami, v nichž budou lidé v úterý hlasovat o složení celé Sněmovny reprezentantů a třetiny Senátu a o guvernérech 36 států a tří teritorií.

"Inflace v USA v důsledku vyšších cen pohonných hmot na čerpacích stanicích v říjnu v meziměsíčním srovnání pravděpodobně zrychlila. Kromě inflačních dat je ale kalendář v USA i eurozóně víceméně prázdný. Pozornost budou přitahovat americké volby do Sněmovny reprezentantů, kde většinu zřejmě opět získají republikáni. Evropská komise se bude zabývat revizí fiskálních pravidel, jejichž platnost byla nejprve kvůli pandemické krizi a posléze kvůli válce na Ukrajině pozastavena až do konce roku 2023. Kalendář je naopak nabitý v Česku. Meziměsíční pokles zřejmě vykáže jak průmyslová výroba, tak maloobchodní tržby. Tempo růstu by mělo pak zvolnit u spotřebitelských cen. Nezaměstnanost bude pravděpodobně stagnovat na zářijové úrovni. Polská centrální banka ponechá podle našeho odhadu sazby beze změny, trh nicméně počítá s jejich 25bodovým zvýšením," uvedla v týdenním výhledu ekonomka Jana Steckerová z Komerční banky.

"Říjen byl pro americké akcie nadmíru úspěšný, začátek listopadu ale přinesl studenou sprchu. Ve středu po zasedání FOMC index S&P 500 předvedl v poslední hodině a půl obchodování neuvěřitelný obrat ze zisku do ztráty (pohyb přes 3 %) a uzavřel slabší o 2,5 %. Náhled na cenový graf se tedy nemění a zůstává negativní," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti Activision Blizzard, Lyft nebo Walt Disney a v Evropě Ryanair Holdings, Bayer, E.ON, adidas, Commerzbank, Assicurazioni Generali, RWE, AstraZeneca, RWE, Allianz, Deutsche Telekom či Merck KGaA. Na tuzemském trhu se investoři zaměří na výsledky společností CTP, ČEZ a Photon Energy.

"Kvartální výsledky ČEZ by měly ukázat slušný meziroční růst. Důvodem je zejména podstatný růst realizovaných cen elektřiny. Samotné výsledky budou jistě zajímavé, nicméně čekáme zejména diskuzi nad zavedením speciálních daní pro výrobce elektřiny. To je, zdá se, pro cenu akcií na burze nyní rozhodující faktor," napsal analytik Bohumil Trampota z Komerční banky. "Předpokládáme, že vzhledem k růstu cen prodané elektřiny v třetím čtvrtletí vzrostly celkové tržby o 24 % na 59,1 miliardy Kč. V loňském roce prodával ČEZ průměrně za cenu lehce nad 50 eury za MWh, letos je to zhruba dvojnásobek (asi 110 eur za MWh). Tahounem bude samozřejmě sektor výroby elektřiny. Výsledek EBITDA by pak měl dosáhnout 25,8 miliardy Kč (o 61,9 % více v meziročním srovnání). Čistý zisk za třetí čtvrtletí odhadujeme na 14,5 miliardy Kč (meziročně +159 %)," uvedl dále. "Management ČEZ zvýšil celoroční výhledy tento rok již dvakrát. Pokud srovnáme stávající celoroční cíle s reportovanými výsledky za první polovinu roku a našimi odhady pro třetí čtvrtletí, je plnění na 76 % u EBITDA a na 77 % u čistého zisku. Celoroční výsledek EBITDA by podle poslední projekce měl být v rozmezí 110 a 115 miliard Kč a čistý zisk mezi 60 a 65 miliardami Kč," doplnil Trampota.

"Naše projekce počítá se 71% meziročním růstem provozního zisku EBITDA na 27,2 miliardy Kč. Hlavním důvodem je růst ceny elektrické energie. Výsledky by měly potvrdit silný fundament, a investoři se tak spíše zaměří na kvantifikaci dopadu mimořádné daně, která je aktuálně ve schvalovacím procesu," napsal Milan Vaníček.

"V případě CTP bude zajímavé sledovat, jak se aktuální makroekonomický vývoj propisuje do hospodaření v logistickém sektoru a jaké se dají očekávat trendy pro nejbližší období," dodal Vaníček.

Analytici České spořitelny očekávají, že čistý zisk CTP za třetí čtvrtletí dosáhne 138,7 milionu eur. To by znamenalo nárůst o 6,7 % díky růstu výnosů a navzdory rostoucím nákladům a nižšímu čistému výsledku z přecenění portfolia nemovitostí. Růst výnosů by měl být tažen organicky rostoucí základnou výnosových aktiv a nedávnými akvizicemi včetně portfolia Deutsche Industrie. "Zároveň předpokládáme, že čistý provozní zisk firmy za třetí kvartál vzroste meziročně o 35 % na 90,8 milionu eur. To by mělo být především na základě lepších výsledků v tomto období, a to i přes očekávaný 16% nárůst nákladů na lidské zdroje v tomto období (rostoucí rozsah aktivity a mzdové tlaky)," napsali dále.

Makroekonomický kalendář

V noci na pondělí Čína odtajní výsledek mezinárodního obchodu. Dopoledne vyjde ve Spojeném království index cen rezidenčních nemovitostí, Německo přidá průmyslovou výrobu, Česko stavební a průmyslovou výrobu a obchodní bilanci a společnost Sentix zveřejní index důvěry investorů v eurozóně.

V úterý dopoledne vyjdou v Česku maloobchodní tržby, nezaměstnanost a devizové rezervy ČNB a eurozóna rovněž zveřejní data z maloobchodu. Ve Spojených státech se budou konat volby, ve kterých budou lidé hlasovat o složení celé Sněmovny reprezentantů a třetiny Senátu.

Ve středu nad ránem se investoři zaměří na čínskou inflaci a japonskou obchodní bilanci. Odpoledne pak Spojené státy na trh pošlou data o velkoobchodních zásobách.

Čtvrteční dopoledne bude patřit české inflaci a odpoledne zveřejní inflační statistiku také Spojené státy, které přidají ještě pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti a večer bilanci federálního rozpočtu.

V pátek dopoledne vyjde série britských dat (HDP, průmyslová výroba, obchodní bilance) a Německo vydá inflační data. Odpoledne v USA vyjde finální říjnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Meziměsíční růst cen ve Spojených státech v říjnu pravděpodobně zrychlil ze zářijových 0,4 % na 0,6 %. V meziročním vyjádření pak podle našeho odhadu inflace dosáhla 8,1 %. Na meziměsíčním růstu se podílely především ceny u čerpacích stanic, které po třech měsících poklesu začaly opět růst. Vlivem menších problémů se subdodávkami klesají i ceny nových a ojetých automobilů. Otazník se vznáší nad cenami nájemného, které pravděpodobně dále porostou. Krom toho v USA proběhnou v úterý volby do Sněmovny reprezentantů. Předpokládáme, že dojde ke změně poměru a většinu získají republikáni. V tom případě se obáváme, že rozdělení moci mezi Kongresem a prezidentem bude brzdit přijetí jakýchkoli zásadních zákonů. Kromě toho bude zřejmě těsný i souboj o Senát, neboť poslední průzkumy naznačují, že republikáni mají šanci získat většinu i zde.

- Evropský kalendář je v podstatě prázdný. Pozornost bude zaměřena na Evropskou komisi, která by měla zveřejnit výsledky revize fiskálních pravidel. Jejich platnost byla nejprve kvůli koronavirové krizi a poté kvůli válce na Ukrajině pozastavena, a to až do konce roku 2023. Nyní se má opět o fiskálním paktu jednat. Důraz bude kladen na zjednodušení pravidel, jejich vyšší realističnost – pravděpodobně zvýšením cílové hodnoty 60 % HDP u míry zadlužení a/nebo 20letého horizontu pro dosažení této úrovně – a na ekologii, a to prostřednictvím zeleného zlatého pravidla, tedy vyloučením ekologických investic z výpočtu fiskálního cíle.

- Na domácí půdě budou zveřejněny téměř všechny klíčové statistiky. Ty by měly ukázat, že průmyslová produkce v září pravděpodobně meziměsíčně klesla. Problémy s dodávkami výrobních vstupů se nadále zmírňují, zároveň však dochází k poklesu poptávky po průmyslovém zboží. To by mělo vyústit v meziměsíční pokles o 1,3 % po srpnovém růstu o 0,8 %. Nového minima v září dosáhla spotřebitelská důvěra, což se pravděpodobně projevilo v meziměsíčním poklesu maloobchodních tržeb. Ten by se měl týkat jak motoristického, tak nemotoristického segmentu. Inflaci by dolů měla tlačit vládní opatření odrážející se v nižších cenách elektřiny. Proti tomu však působil výrazný růst cen potravin. Meziroční inflace by podle našeho odhadu měla klesnout ze zářijových 18 % na 17,2 % v říjnu. Meziměsíční růst spotřebitelských cen pak podle našeho odhadu v říjnu zpomalil z 0,8 % na 0,3 %, po sezónním očištění pak z 1,4 % na 0,5 %.

- V Polsku zasedne k jednacímu stolu centrální banka. Vzhledem k silné preferenci guvernéra Glapinského a jeho stoupenců držet úrokové sazby stabilní předpokládáme, že klíčová sazba zůstane na 6,75 %. Inflace nicméně dosáhne vrcholu až v 1Q2023, a donutí tak podle nás centrální banku v prvním čtvrtletí příštího roku zvýšit sazby o dalších 75 bazických bodů. Současný přístup k měnové politice však může tlačit polský zlotý na slabší úrovně a výsledek středečního zasedání může být zklamáním i pro finanční trhy, které podle konsenzu počítají s 25bodovým zvýšením základní sazby.

Aktualita pro rok 2026

Aktuality