Burzovní kalendář (13. 2. - 17. 2. 2023)

Výsledková sezóna za poslední loňské čtvrtletí už má ve Spojených státech vrchol za sebou, nadcházející týden nicméně ještě nabídne třeba čísla firem Coca-Cola, Kraft Heinz nebo Cisco Systems. Investoři budou pozornost věnovat rovněž makrodatům v čele s americkou inflací za leden.

Ohlédnutí

V uplynulém týdnu investoři věnovali pozornost pokračování výsledkové sezóny na obou stranách Atlantiku nebo vyjádřením představitelů centrálních bank. "Výsledková sezóna pokračuje v neutrálním trendu. Snížená očekávání jsou mírně překonávána na úrovni čistého zisku a v souladu s očekáváními na úrovni tržeb. Výhledy jsou ve větší míře spíše obezřetné, případně nejsou z důvodu zvýšené nejistoty zveřejňovány vůbec. Poslední velmi silná měsíční data z trhu práce USA přiměla některé členy Fedu opětovně připomenout, že stávající makroekonomické prostředí podporuje jejich dosavadní postoj ohledně déletrvající měnové restrikce nebo stran jejího možného dalšího zpřísnění. Především na posledně zmíněné komentáře členů Fedu trh reagoval vybíráním zisků," napsal analytik Milan Vaníček z J&T Banky.

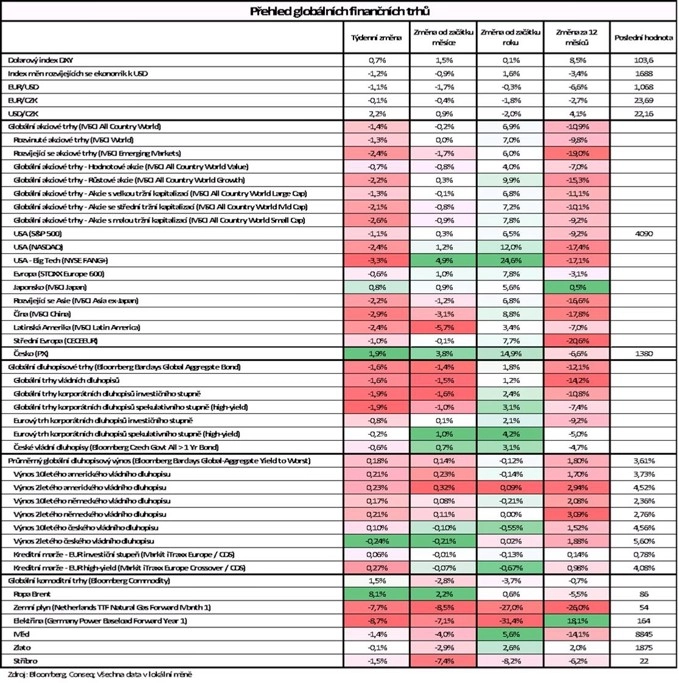

Ve Spojených státech index Dow za týden ztratil 0,17 %, širší S&P 500 klesl o 1,11 % a index technologického trhu Nasdaq Composite se propadl o 2,41 %, a zaznamenal tak první týdenní pokles v letošním roce. Panevropský index STOXX Europe 600 za týden klesl o 0,62 %, britský FTSE 100 se snížil o 0,24 %, německý DAX odepsal 1,09 % a francouzský CAC 40 přišel o 1,44 %. Akcie na pražské burze za týden podle indexu PX posílily o 1,87 %.

"Akciím ani dluhopisům se nevedlo příliš dobře. Nejširší globální akciový index MSCI All Country World odepsal 1,4 % a nejširší globální dluhopisový index Bloombeg Barclays Global Aggregate Bond odepsal 1,6 %. Na dluhopisové poměry šlo o poměrně velké ztráty, a ve výsledku proto také poměrně výrazně vzrostly výnosy do splatnosti. Průměrný globální dluhopisový výnos do doby splatnosti podle agentury Bloomberg tak ve výsledku vzrostl o výrazných 18 bazických bodů na 3,61 %. U komodit byla situace lepší, globální komoditní index Bloomberg Commodity si připsal 1,5 %. Cena severomořské ropy Brent vzrostla dokonce o 8,1 % na 86 USD za barel," shrnul dění na trzích investiční stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat vyšly mimo jiné maloobchodní tržby za eurozónu, německá průmyslová výroba a inflace, americká obchodní bilance, čínská inflace nebo britský HDP a průmyslová výroba.

Hospodářské výsledky za uplynulé čtvrtletí ve Spojených státech zveřejnily například společnosti ON Semiconductor, Activision Blizzard, Uber Technologies, Walt Disney nebo PepsiCo a v Evropě BNP Paribas, BP, Société Générale, A.P. Møller-Mærsk, AstraZeneca, Credit Suisse Group, Siemens, Unilever. Na pražské burze čísla za poslední loňské čtvrtletí a celý rok 2022 představila Komerční banka. Ve Spojených státech na rovině zisku překonalo očekávání analytiků přibližně 70 % firem, které dosud čísla zveřejnily.

Čistý zisk Komerční banky loni vzrostl o 37,9 % na 17,56 miliardy korun. Výnosy jí stouply o 23,2 % na 38,63 miliardy korun. Banka také oznámila, že představenstvo navrhuje výplatu dividendy 60,42 Kč na akcii, tedy celkem 11,5 miliardy korun, což představuje 65 % čistého zisku. O výplatě rozhodne 20. dubna valná hromada.

Týden do 10. února na amerických trzích

Týden do 10. února na evropských trzích

Týden do 10. února na pražské burze

Výhled

"Výsledková sezóna má již většinu velkých jmen za sebou, a tak budou čísla zveřejněná v třetím únorovém týdnu jen pomyslně dotvářet celkový převážně neutrální obrázek. Vedle výsledkové sezóny bude trh sledovat makroekonomická data v čele s americkou spotřebitelskou inflací za leden. Výsledek bude podporovat spekulace o budoucím rozhodování Fedu a může ovlivnit trh oběma směry," napsal Milan Vaníček z J&T Banky.

Z makrodat vyjdou mimo jiné japonský HDP a průmyslová výroba, britská nezaměstnanost a maloobchodní tržby, německá výrobní inflace, dále průmyslová výroba a HDP za eurozónu, americká výrobní a spotřebitelská inflace, maloobchodní tržby a průmyslová výroba nebo britská výrobní a spotřebitelská inflace.

"Klíčovou událostí týdne bude zveřejnění amerického indexu spotřebitelských cen za leden. Statistiky by sice měly ukázat, že inflace pokračuje ve zpomalování, nicméně pouze pomalu. Přetrvávající nejistota ohledně toho, jak rychle může inflace polevit, je možná důvodem, proč představitelé Fedu zůstávají u svých prosincových výhledů. Zejména tamní silný trh práce indikuje, že dolarové úrokové sazby dále porostou. Evropské indikátory ukážou na slabší prosincovou průmyslovou produkci, hlavně kvůli energetické produkci a slabšímu výkonu energeticky náročného průmyslu. Druhé čtení evropského HDP by mělo potvrdit předběžný odhad," uvedl hlavní ekonom Komerční banky Jan Vejmělek.

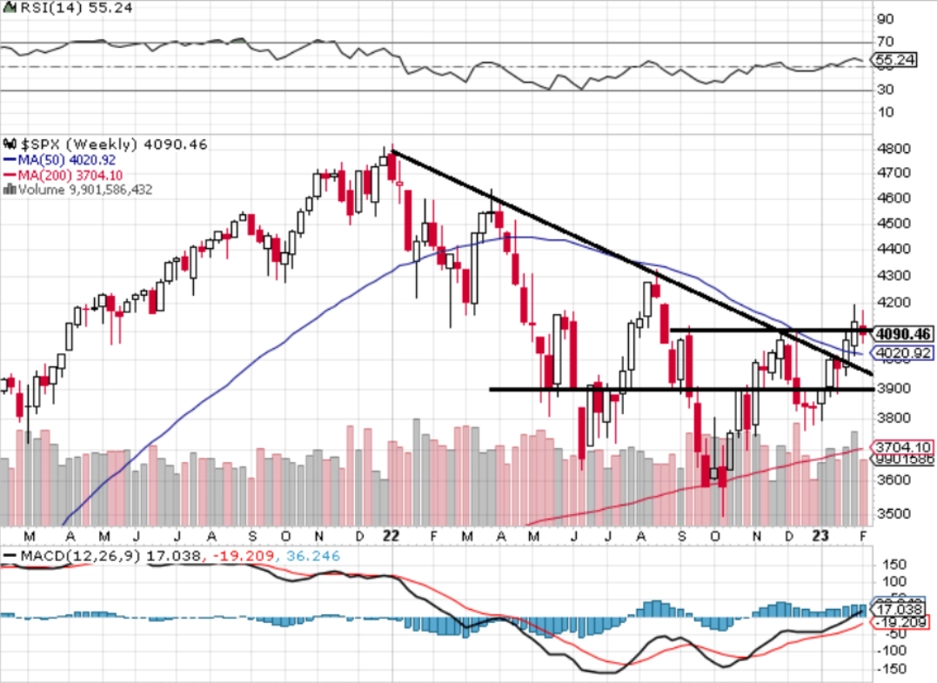

"Ve čtvrtek index S&P 500 po šesti dnech opět klesl pod support na 4 100. To byla dříve silná hladina rezistence, od které se od poloviny září do poloviny prosince index třikrát odrazil níže. Pod touto úrovní trh uzavřel i celý týden, letošní průraz výše tedy mohl být opět falešný. Další rezistence je na 4 200, nad ní je ještě neuzavřený cenový odskok ze srpna 2022. Na opačné straně je důležitý support v pásmu 4 000 až 3 900, kde jsou na denním grafu také klouzavé průměry," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti Coca-Cola, Airbnb, Kraft Heinz, Cisco Systems, Hasbro a DoorDash, v západní Evropě Barclays, Heineken, Airbus, Commerzbank, NN Group nebo Nestlé a na pražské burze Kofola ČeskoSlovensko a Photon Energy.

"U Kofoly ČeskoSlovensko se loňský rok nesl ve znamení opačného vývoje tržeb a zisku EBITDA. Kofola opakovaně zdražovala výrobky a naposledy očekávala, že za celý rok zvýší tržby o 19 %, z toho o 12 procentních bodů cenami a o sedm objemem dodaným na trh. Naše očekávání je v souladu s tímto odhadem a očekáváme za celý rok tržby 7,86 miliardy Kč, o 18,5 % vyšší než předloni. Zisk EBITDA predikujeme na úrovni 1,086 miliardy Kč. Splnění cíle na dolní hranici intervalu (1,080 až 1,115 miliardy Kč) již management indikoval na posledním konferenčním hovoru. Marže zisku EBITDA by měla klesnout na 13,8 % ze 17 % o rok dříve. Firma může poskytnout i výhled na letošní rok, kde čekáme stagnaci EBITDA těsně nad miliardou korun," napsali analytici z J&T Banky.

Podle analytiků z České spořitelny Kofola splní svůj celoroční výhled růstu tržeb o zhruba 19 % i výhled upraveného zisku EBITDA na úrovni 1,08 miliardy Kč. "V čtvrtém čtvrtletí by měla Kofola dosáhnout 17% meziročního růstu tržeb na 1,83 miliardy Kč a více než 40% meziročního růstu upraveného zisku EBITDA na minimálně 200 milionů Kč. Odhadujeme, že společnost také splní svůj cíl zadlužení na úrovni 3násobku čistého dluhu k zisku EBITDA. Splnění výhledu či jeho mírné překonání díky klesajícím cenám energií bychom ve světle rychle klesajících reálných maloobchodních tržeb v regionu viděli mírně pozitivně. V letošním roce podle nás společnosti porostou tržby nízkým dvouciferným tempem a upravený zisk EBITDA středním jednociferným tempem. Kofola uvedla, že chce letos zvýšit ceny o zhruba 20 %, aby kompenzovala vysoké ceny komodit a energií. To ovšem bude mít určitý dopad na prodané objemy. Domníváme se, že takové zvýšení cen poskytne prostor pro meziroční růst EBITDA hlavně díky aktuálně rychle padajícím cenám energií a ochlazujícím cenám PET," napsali analytici.

Makroekonomický kalendář

Pondělí na data bohaté nebude, pouze Švýcarsko dopoledne zveřejní inflační data.

V noci na úterý vyjdou v Japonsku zprávy o HDP a průmyslové výrobě. Dopoledne se investoři zaměří na data z trhu práce Spojeného království a eurozóny, která navíc přidá ještě zprávu o HDP. Odpoledne odtajní Spojené státy inflační statistiku za leden.

Středeční ráno bude patřit britské výrobní a spotřebitelské inflaci a německému indexu velkoobchodních cen. Dopoledne ještě vyjde v Británii index cen rezidenčních domů DCLG a Eurostat za eurozónu vydá průmyslovou výrobu a výsledek obchodní bilance. Ve Spojených státech dojde odpoledne na zprávy o maloobchodních tržbách, podnikových zásobách a průmyslové výrobě a také na index průmyslové aktivity newyorského Fedu (Empire State index).

Ve čtvrtek nad ránem zveřejní Japonsko výsledek obchodní bilance a strojní objednávky, Austrálie přidá data z trhu práce a v Číně vyjde oficiální index cen rezidenčních nemovitostí. Ve Spojených státech se odpoledne investoři zaměří na pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, data o vydaných stavebních povoleních a zahájené výstavbě, index průmyslové aktivity filadelfského Fedu, výrobní inflaci nebo index trhu rezidenčních nemovitostí od NAHB.

Páteční ráno bude patřit britským maloobchodním tržbám a německé výrobní inflaci. Dopoledne ještě Eurostat zveřejní výsledek běžného účtu za eurozónu a odpoledne Spojené státy přidají indexy dovozních a vývozních cen.

Z makroekonomického výhledu Komerční banky:

- Všeobecně se očekává, že americká míra inflace opět klesne. Otázkou je tempo poklesu. V současnosti se pohybuje na úrovni 5-6 % a pro letošek očekávaný pokles na 4 % bude v podstatě pouze výsledkem efektu statistické základny. Zdá se, že je téměř u konce pokles cen energií, což ukáží data za leden. Zatímco ceny energií v listopadu a prosinci prudce klesly, v lednu se prakticky nezměnily. Nadále jen neochotně klesá meziroční tempo růstu imputovaného nájemného.

- Data o amerických maloobchodních tržbách by měla ukázat na relativně solidní spotřebitelskou poptávku, a to právě ve světle klesajících cen energií ke konci roku.

- Slabá naopak budou evropská data. Po již publikovaných národních statistikách prosincové průmyslové produkce je zřejmé, že se evropskému průmyslu v závěrečném měsíci loňského roku příliš nedařilo.

- Zpřesněný odhad HDP eurozóny za závěrečné čtvrtletí loňského roku zřejmě potvrdí rychlý odhad +0,1 % mezikvartálně, respektive +1,9 % meziročně.

- Ekonomický kalendář by celkově měl nahrávat pokračování trendu na hlavním měnovém páru EUR/USD, tedy ve prospěch korekce dosavadních eurových zisků.

- Český ekonomický kalendář je téměř prázdný. Pouze úvod týdne nabídne prosincovou statistiku platební bilance. Její běžný účet vykáže opět schodek. Celkový loňský deficit bude dokonce nejhlubší v historii. Je důsledkem schodku v zahraničním obchodě, který se objevil po téměř dvou dekádách, a pasivní bilance prvotních důchodů. Na celkovém schodku se tak podepsala válka na Ukrajině, dovozy drahých surovin a omezení ve výrobě a následně i v exportech kvůli potížím v dodavatelských řetězcích. I když se jednoznačně jedná o výsledek nepodporující silnou korunu, bezprostřední dopad zveřejněných dat v týdnu nečekáme.

Aktualita pro rok 2026

Aktuality