Burzovní kalendář (10. 4. - 14. 4. 2023)

Týden po Velikonocích, na řadě trhů zkrácený o pondělní svátek, nabídne mimo jiné statistiky české, čínské či americké inflace, zápis s posledního zasedání FOMC nebo údaje z amerického maloobchodu a průmyslu. Na konci týdne pak začne netrpělivě vyhlížená výsledková sezóna za první čtvrtletí, v Česku svou výsledkovou zprávu za loňský rok vydá Kofola ČeskoSlovensko.

Ohlédnutí

Zkrácený obchodní týden se po delší době obešel bez většího vzrušení v souvislosti s bankovním sektorem, byť šéf JPMorgan Jamie Dimon varoval, že bankovní krize ještě není u konce.

Významným impulzem pro trhy byl prudký růst cen ropy na začátku týdne v důsledku překvapivého rozhodnutí států OPEC+ v čele se Saúdskou Arábií snížit těžbu ropy o více než jeden milion barelů denně. "Tento nečekaný krok způsobil, že ceny ropy během týdne vzrostla o desetinu. To je dobrá zpráva pro těžařské společnosti, kterým se opět zvýší zisky. Pro naše peněženky to je ale zpráva špatná. Hrozí zdražení benzínu i nafty, což může opětovně vyústit ve vyšší inflaci," uvedl Martin Luňáček z investiční robo-advisory společnosti Portu.

Náladu investorů zároveň zhoršila makrodata z USA (pokles průmyslových zakázek, zpomalení aktivity ve službách). Na Velký pátek se pak sice na burze neobchodovalo, ale nuda nebyla, protože v Americe vyšla zpráva o nezaměstnanosti. V USA v březnu mimo zemědělství vzniklo 236 tisíc pracovních míst. Analytici čekali přírůstek asi 240 tisíc míst po vzniku přibližně 326 tisíc míst v únoru (revidováno z 311 tisíc). Míra nezaměstnanosti se v březnu snížila o desetinu procentního bodu na 3,5 %, čekala se její stagnace.

Mix faktorů vedl celkově ke konsolidaci akciového trhu po několika týdnech růstu. V USA uzavřely indexy smíšeně, když mírně zpevnil Dow a naopak procento odevzdal Nasdaq, akcie v západní Evropě pak převážně mírně posílily.

Týden do 6. dubna na amerických trzích

Týden do 6. dubna na evropských trzích

Týden do 6. dubna na pražské burze

Index pražské burzy PX ve čtvrtek uzavřel o 2,1 % výše než předchozí pátek. Nejvíce rostoucí akcií byl ČEZ (+8,0 %), a to bez konkrétních zpráv. Nejhlubší propad zaznamenaly akcie Pilulky Lékárny (-6,5 %), a to v reakci na oznámené výsledky hospodaření a úpis nových akcií.

Pilulka Lékárny oznámila za rok 2022 tržby 2,465 miliardy Kč (+4 %), v souladu s předběžným oznámením. Relativně pomalé tempo růstu tržeb je důsledkem korekce prodejů po konci pandemie covidu-19 v kombinaci s negativním dopadem inflace na poptávku. Celkové tržby včetně franšízových lékáren dosáhly 3,5 miliardy Kč. Společnost reportovala zisk před odpisy EBITDA -0,8 milionu Kč (EBITDA marže po zaokrouhlení 0,0 %), přičemž ke konci roku 2022 výrazně snižovala náklady. Redukce nákladů má firmě pomoci připravit se na "obtížný rok 2023". V rámci škrtů bylo propuštěno 20 % zaměstnanců v Praze a Bratislavě. EBITDA marže na hlavních trzích v Česku a na Slovensku činila 1,5 %. Pilulka se chce soustředit na růst tržního podílu na nových trzích v Rumunsku, Rakousku a Maďarsku a dále na platformu e-health, která kombinuje služby pro pacienta, lékaře, výrobce léků a pojišťovny. Pilulka oznámila, že do poloviny letošního roku provede na pražské burze druhotnou emisi cenných papírů, jejíž výnos má financovat růst v zahraničí, akvizice a e-health platformu.

Erste Group je podle agentury Bloomberg v pokročilé fázi vyjednávání o koupi aktiv BNP Paribas v České republice, které se týkají spotřebitelského financování. Zástupci Erste Group i BNP Paribas odmítli záležitost komentovat. Bloomberg zmiňuje, že by mělo jít o spotřebitelské půjčky v objemu asi 9,9 miliardy Kč a získání více než pětinového podílu v segmentu kreditních karet. BNP Paribas v České republice má své aktivity v retailovém segmentu zahrnuté pod značkou Hello bank! a tyto zahrnují i bývalou karetní společnost Cetelem, která byla poskytovatelem nebankovních úvěrů. Z hlediska objemu aktiv by se jednalo pro Erste o relativně malou akvizici. Akcie Erste zakončily týden silnější o 0,6 %.

Lidové noviny uvedly, že probíhají jednání mezi Kofolou a zástupci společnosti Pivovary CZ Group o prodeji podílu v Pivovary CZ Group (značky jako Zubr, Holba či Litovel). Zájem Kofoly o výrobce piva není nový vzhledem k dřívějšímu zájmu o podíl v Pivovarech Lobkowicz. Současně Pivovary CZ Group začaly s hledáním nového investora již ve 4Q2022. Skupina Pivovary CZ Group v roce 2022 utržila bez započtení DPH 1,4 miliardy Kč (+14 %). Akcie Kofoly ČS zakončily týden silnější o 0,8 %.

Výhled

V pondělí 10. dubna zůstane velká část evropských burz zavřená, v USA se ale již obchodovat bude. Vedle makrodat v čele s americkou inflací, maloobchodem a průmyslem budou a (i) na ně navazujících spekulací o dalším vývoji měnové politiky bude pozornost věnována zejména startu výsledkové sezóny za první čtvrtletí. Analytici jsou opatrní a v rámci indexu S&P 500 očekávají meziroční pokles čistého zisku na akcii o zhruba šest procent.

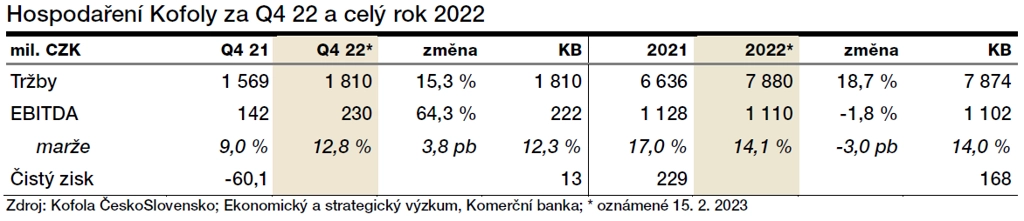

Výsledkovou sezónu neoficiálně otevřou čísla bank JPMorgan, Citigroup a Wells Fargo. Dále budou investory zajímat čísla od společností jako BlackRock, UnitedHealth Group nebo Delta Air Lines. V Česku pak kompletní výroční zprávu za loňský rok zveřejní společnost Kofola ČeskoSlovensko.

"Zveřejněná výroční zpráva bude samozřejmě obsahovat kompletní sadu výsledků za loňský rok. Vzhledem k tomu, že Kofola již 15. února oznámila vybrané finanční ukazatele, nemělo by dojít k velkým překvapením. Pozornost se upře spíše na výhled a dění na poli M&A," uvedl analytik Bohumil Trampota z Komerční banky.

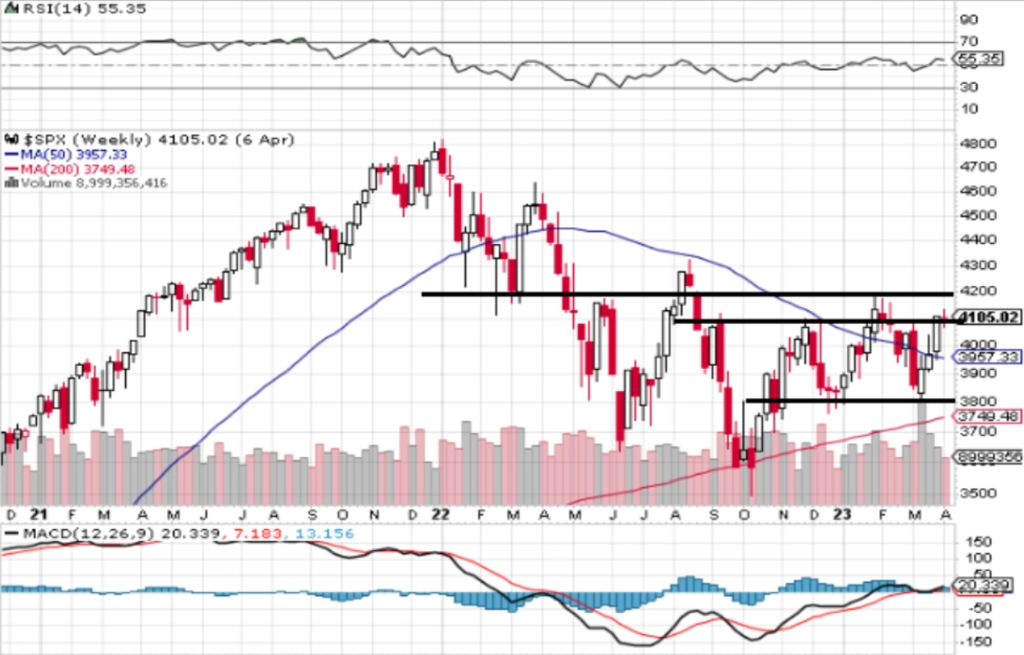

"Index S&P 500 má za sebou klidný zkrácený týden, během kterého nakonec odepsal 0,10 %. Po třech týdnech růstu zakolísání nepůsobí nijak dramaticky, index se nicméně zastavil v zóně, která je pro býky prakticky neprostupná od loňského června. Index všechny čtyři obchodní dny uzavřel nad 4 000 a kromě středy i nad 4 100. Nadále nicméně dlí v pásmu 3 800 až 4 200, je nad klouzavými průměry a nejbližší hladiny podpory jsou na 4 100, 4 000 a 3 900. K horní linii 400bodového pásma chybí 2,3 %. Další rezistence je srpnových maximech okolo 4 300, tedy necelých pět procent nad aktuálním kurzem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 zůstává nad 4 000, zatím to ale nic velkého neznamená. K nejbližší rezistenci nemá trh tak daleko, i tak by ale index mohl ještě setrvat v pásmu 3 800 až 4 200. Příští týden začíná výsledková sezóna za první kvartál, právě hospodářská čísla firem přitom mohou být impulzem, který trh posune mimo dlouhodobě platící obchodní pásmo," doplnil Košťál.

Makroekonomický kalendář

V rámci makrodat se investoři zaměří v pondělí na japonskou spotřebitelskou důvěru, v úterý bude sledovaná čínská inflace a evropské maloobchodní tržby a ve středu inflace v USA a zápis z posledního zasedání FOMC. Ve čtvrtek si o pozornost řekne čínská obchodní bilance, britský průmysl, německá inflace a americká výrobní inflace a na konci týdne se trh zaměří na francouzskou inflaci, velkoobchodní zásoby v Německu a americké maloobchodní tržby, průmysl a index spotřebitelské důvěry Michiganské univerzity.

Makroekonomický kalendář slibuje i data z České republiky. V úterý to budou devizové rezervy, ve středu míra nezaměstnanosti a ve čtvrtek inflace a běžný účet.

"Nejdůležitější statistiky týdne se budou u nás i v USA týkat březnových spotřebitelských cen. Zatímco celková meziroční inflace se s přispěním poklesu cen energií a vysoké srovnávací základny rychle snižuje, jádrová složka podle nás bude v obou případech dále vykazovat perzistenci, a to i na meziměsíční bázi. Odolnost ekonomiky eurozóny by měla potvrdit únorová průmyslová produkce, která podle nás přispěla k solidnímu růstu HDP v letošním prvním čtvrtletí," uvedl ekonom Jaromír Gec z Komerční banky.

Z makroekonomického výhledu Komerční banky:

- České spotřebitelské ceny v březnu podle našeho odhadu v průměru meziměsíčně stagnovaly. Po sezónním očištění odhadujeme zpomalení meziměsíčního růstu spotřebitelských cen z únorových 1,0 % na 0,6 %. Níže inflaci podle nás tlačily především nižší ceny pohonných hmot a potravin. Výrazná podle nás ale na druhou stranu v březnu zůstala jádrová inflace. U míry meziměsíční jádrové inflace očekáváme nepatrné snížení z 0,8 % na 0,7 %, meziročně pak její pokles z 12,1 % na 11,7 %. Vyšší srovnávací základna podle nás pomůže k nižší meziroční dynamice všech složek inflace. Nejvíce by tento efekt měl být patrný u cen pohonných hmot, které po vypuknutí války na Ukrajině skokově vzrostly. V březnu letošního roku byly podle našeho odhadu pohonné hmoty meziročně levnější o téměř 20 %. Ve výsledku tak očekáváme, že meziroční celková inflace klesla z únorových 16,7 % na březnových 14,8 %. Stejný odhad má i Česká národní banka.

- V eurozóně bude ve čtvrtek zveřejněna únorová průmyslová výroba. Národní statistiky v Německu, Francii a Španělsku v únoru ukázaly odraz ode dna, když tamní průmysl rostl o 2,1 %, 1,1 % a 0,6 % meziměsíčně. Pozitivně vyznívá nejen vývoj v energetických a energetických náročných odvětvích, jejichž produkce již pravděpodobně dosáhla dna, ale zejména pak svižně rostoucí produkce ve farmaceutickém sektoru a výrobě dopravních prostředků, kterým pomáhá zmírňování překážek v dodavatelských řetězcích. Celkově očekáváme, že průmyslová výroba v eurozóně v únoru vzrostla druhý měsíc v řadě, a to o 1,7 % meziměsíčně po lednovém zvýšení o 0,7 %. Průmyslový sektor by tak měl přispět k solidnímu růstu HDP eurozóny v 1Q2023 (odhadujeme mezikvartálních +0,4 %).

- Klíčovou statistikou týdne je březnová inflace v USA, která je na programu ve středu. Očekáváme, že energie snížily celkový růst cen na 0,2 % meziměsíčně. Jádrovou složku ale stále udržují zvýšenou nájmy. Letos na jaře by sice dynamika této složky indexu spotřebitelských cen měla významně polevit, ale tak výrazně, aby Fed snížil sazby ještě letos, to podle nás spíše nebude. V dalších měsících navíc vnímáme proinflační riziko ve složce energií, a to v souvislosti s případným dalším omezením těžby ropy ze strany OPEC. Stále se tak přikláníme k tomu, že pokles úrokových sazeb začne v USA až začátkem příštího roku.

Aktualita pro rok 2026

Aktuality