Burzovní kalendář (8. 5. - 12. 5. 2023)

V druhém květnovém týdnu, na pražské burze zkráceném o pondělní státní svátek, se investoři dočkají zejména pokračování výsledkové sezóny (například Walt Disney, RWE, Société Générale, ČEZ, Komerční banka) a série dat z ekonomiky v čele s americkými inflačními statistikami. O měnové politice rozhodne britská centrální banka.

Ohlédnutí

V prvním květnovém týdnu, který byl zkrácený pro většinu evropských trhů, se investoři zaměřili na centrální banky, zrychlené převzetí First Republic Bank ze strany JPMorgan a výsledkovou sezónu. V rámci té zaujala zejména lepší než očekávaná čísla Applu.

Velký odliv vkladů způsobil, že banku First Republic musela převzít JPMorgan. To opět ve větší míře vyvolalo otázky ohledně zdraví amerického bankovního sektoru. Jedná se o druhý největší krach banky v historii USA. "First Republic se ocitla na pokraji útesu již v březnu, při životě ji však podržela finanční injekce v objemu 30 miliard USD. Převzetím od JPMorgan byla problémová společnost definitivně odpojená od přístrojů," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

Pád First Republic Bank ovšem, zdá se, příliš nezaskočil představitele americké centrální banky. Fed na svém květnovém zasedání v souladu s očekáváními zvýšil svou klíčovou sazbu o 25 bazických bodů do pásma 5,00-5,25 %. Na této úrovni ale podle analytiků nevydrží příliš dlouho. Již v červenci je podle trhu téměř 40% šance na snížení úroků. V další zvyšování sazeb v USA aktuálně nevěří téměř nikdo.

Vysoké sazby zpomalují ekonomiku a slabší hospodářství vede k vyšší nezaměstnanosti. Jak dlouho to ale tentokrát bude trvat? V průměru uběhne 14 měsíců od prvního zvýšení sazeb do doby, kdy nezaměstnanost klesne nejníže a začne opět růst. Kdyby letošní rok měl být průměrný, lidí bez práce v USA by mělo přibýt již nyní. V dubnu ovšem trh práce v USA potvrdil svou relativní sílu. Sazby přitom rostly nejrychleji v historii, efekt by tedy možná měl být patrný již nyní. Zatím není, ztrátu pracovních míst zatím nevykazuje ani stavebnictví, tedy odvětví, které typicky trpí ztrátou pracovních míst mezi prvními.

Inflace v zemích platících eurem v dubnu po pěti měsících poklesu mírně vzrostla na meziročních 7 %, meziměsíčně ceny stouply o 0,7 %. To naznačuje, že předchozí inflační šok odeznívá pomalu, což vytváří tlak na ECB, aby pokračovala ve zpřísňování měnové politiky. V květnu banka podle očekávání úroky zvedla. Lepší obrázek o evropské ekonomice nabízí trh práce, v březnu klesla míra nezaměstnanosti v eurozóně na 6,5 % z únorových 6,6 %. V Evropské unii zůstala na 6 %, v ČR je bez práce 3,7 % lidí.

"Fed a ECB podle očekávání zvýšily sazby o 25 bazických bodů a přidaly ujištění o stabilitě bankovního sektoru v návaznosti na problémy Silicon Valley Bank v USA či Credit Suisse ve Švýcarsku. Současně došlo jen k naznačení možného blížícího se vrcholu cyklu zvyšování sazeb u Fedu a zřejmě dalších zvýšení sazeb ze strany ECB. Investoři tedy byli opět ujištěni, že Fed ani ECB nejsou na prahu obratu vývoje sazeb, se kterým ovšem počítá finanční trh," shrnul zasedání významných centrálních bank analytik Milan Vaníček z J&T Banky.

K poklesu inflace v posledních měsících přispívají levnější komodity. Podle Světové banky by letos jejich cenový index měl klesnout o 21 % a příští rok se stabilizovat. Nejvíce mají podle banky klesnout ceny energií (-26 %) a hnojiv (-37 %). Zlevňovat by měly i další komodity, výjimkou jsou ale drahé kovy, u kterých prognóza počítá se zdražením o 6 %. Cena zlata se aktuálně drží nad 2 000 USD za trojskou unci.

K překvapení v týdnu nedošlo ani ve Fedu, ani v ECB, ale v České národní bance. Ta sice ponechala základní úrokovou sazbu na 7 %, guvernér Aleš Michl se ale ve svém vyjádření po zasedání překvapivě obul do české vlády. Na příštím jednání se prý s kolegy poradí, zda sazbu ponechat na současné úrovni, nebo zvýšit. Vadí mu politika vlády, která podle něj může přispívat k růstu inflace. Je podle něj nutná fiskální reforma, vláda by tedy měla začít šetřit.

Česká ekonomika sice nijak nezáří, ale není to ani vyložená tragédie. Předběžný údaj o vývoji HDP za první čtvrtletí zveřejněný ČSÚ naznačuje, že recese v Česku skončila. Podle prvotních odhadů vývoj ekonomiky překonal očekávání a ukazuje, že hrubý domácí produkt mezikvartálně vzrostl o 0,1 %. Analytici čekají, že v rámci celého roku může HDP vzrůst až o 1 % ve srovnání s rokem 2022.

Možná jste v posledních letech na burze přišli o nějaké peníze, ale tak rychle a hodně jako Carl Icahn jste jistě nezchudli. Společnost Hindenburg, která odhaluje nekalé praktiky firem a následně sází na pokles ceny jejich akcií, opět úřadovala. Nově obvinila firmu Icahn Enterprises, jejíž podnikání má prý připomínat Ponziho schéma. Akcie společnosti v reakci na zprávu spadly o více než pětinu a Icahnův majetek se scvrkl o zhruba 10 miliard USD.

Mnoho radosti neměli v týdnu asi ani v Microsoftu a Activision Blizzard. Britští regulátoři totiž zamítli historicky největší akvizici v herním odvětví. Microsoft se snaží za 69 miliard USD koupit Activision Blizzard. To vyvolalo otázky ohledně toho, zda transakce nebude mít negativní vliv na konkurenční prostředí. Bouřila se zejména Sony, která vyrábí PlayStation, konkurenční konzole Xboxu od Microsoftu. Microsoft se proti rozhodnutí odvolá.

Celkově americké akciové indexy za uplynulý týden převážně klesaly, páteční rally nicméně velkou část poklesů odmazala, a tak index S&P 500 odepsal jen 0,80 % a Nasdaq Composite dokonce přidal 0,07 %. Západoevropské akciové indexy s výjimkou toho německého mírně klesly, index pražské burzy PX naopak přidal 0,9 %.

Týden do 5. května na amerických trzích

Týden do 5. května na evropských trzích

Týden do 5. května na pražské burze

Nejvíce rostoucí akcií týdne na pražské burze byl ČEZ (+4,5 %), a to bez konkrétních zpráv. "Je patrné, že větší kupci již spekulují na blížící se zveřejnění hospodářských výsledků firmy nebo na další informace týkající se možného plánu vlády na převzetí výrobních energetických aktiv," uvedl Milan Vaníček z J&T Banky.

Nejvíce ztratily akcie Pilulky Lékárny (-3,8 %). Na nadcházející valné hromadě budou akcionáři rozhodovat mimo jiné o rozšířeném pásmu pro plánovaný úpis nových akcií. Důvodem je skutečnost, že aktuální tržní cena je pod dříve plánovaným rozpětím 500 až 1 000 Kč. Představenstvo navrhuje rozpětí 1 až 1 000 Kč.

Společnost Gevorkyan potvrdila dříve oznámená hospodářská čísla za rok 2022, tedy tržby 58,7 milionu eur (+8,7 %) a zisk před odpisy EBITDA 18 milionů eur (+13,4 %). „Na úrovni EBITDA výsledek lehce zaostal za plánovanými 19,1 milionu eur. Důvodem byly vyšší náklady na připravovanou expanzi, čímž rozumíme například přechod na mezinárodní účetní standardy. Společnost uvedla, že dosavadní průběh rozvojových plánů umožňuje předpokládat splnění cílů i v letošním roce. Čistý dluh meziročně klesl ze 70,6 na 61,6 milionu eur a poměr čistého dluhu vůči EBITDA klesl ze 4,5 na 3,4. Firma plánuje novou emisi akcií v hodnotě 50-60 milionů EUR (až dvojnásobek objemu v rámci IPO). Při současné ceně akcií by získání tohoto objemu peněz znamenalo navýšení počtu akcií zhruba o třetinu. Předpokládáme, že by druhotný úpis akcií mohl financovat plány na expanzi v Mexiku a USA. Titul zakončil týden slabší o 2,5 %,“ shrnul Vaníček.

Výhled

Druhý květnový týden bude pro česká akciový trh zkrácený o pondělní státní svátek. Investoři si až na zasedání Bank of England odpočinou od měnové politiky a budou své další obchody zapracovávat zejména do prosředí pokračující výsledkové sezóny a čerstvých makrodat.

V USA budou sledované zejména ve středu spotřebitelská inflace a v pátek index spotřebitelské důvěry Michiganské univerzity. V Německu bude v pondělí zveřejněna průmyslová produkce a ve středu inflace. V Číně zaujme v úterý obchodní bilance a ve čtvrtek spotřebitelská inflace.

"Klíčová data se budou u nás i v USA týkat dubnových spotřebitelských cen. V USA se podle nás vlivem cen energií dočasně zastavil dezinflační proces, když se meziroční růst cen pohyboval v blízkosti březnových 5 %. Výraznou dynamiku si stále udržují jádrové ceny, což platí i u nás. Domácí inflace podle našeho odhadu v meziročním vyjádření s přispěním vysoké srovnávací základny zpomalila na 13,1 %. Snížení meziměsíčního růstu jádrových cen však bylo pouze mírné," uvedl ekonom Jaromír Gec z Komerční banky.

"Index S&P 500 neudržel směr z předchozího týdne a s výjimkou pondělí neatakoval rezistenci na 4 200. Až do čtvrtka klesal směrem k 50dennímu klouzavému průměru a minimům ze středy 26. dubna. Od pondělí do čtvrtka ztratil 2,6 %, páteční obrat a silný růst ale omezil jeho ztrátu na 0,80 % a ze čtvrtečního propadu na grafu udělal dvěma gapy izolovaný 'ostrůvek'. Zůstal v širokém rozpětí 3 800 až 4 200. Při poklesu netestoval ani psychologicky významnou hladinu 4 000, výše se vracel již z pásma 4 050 až 4 070," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Střednědobě se tak nic nemění, index je v pásmu 3 800 až 4 200 a nad klouzavými průměry. Náznaky začínajícího sestupu byly prozatím zažehnány, index se opakovaně vrací směrem k úrovni 4 200. Brzy tak pravděpodobně dojde k testování této horní linie pásma, které by mohlo být úspěšné. Květen přitom historicky rozhodně nepatří mezi nudné akciové měsíce. Letos jeho začátek nezklamal, index S&P 500 za první čtyři dny odepisoval 2,6 % a smazal celý dubnový zisk. Od začátku kvartálu se nicméně drží nad 4 000. Rozhýbá situaci některý z tematických evergreenů (výsledky firem, politika Fedu a inflace, geopolitika), nebo přijde něco nového?" doplnil Košťál.

Pokračuje výsledková sezóna. Ve Spojených státech oznámí svá čísla například Tyson Foods, PayPal, Airbnb nebo Walt Disney. V Evropě se přidají mimo jiné E.ON, Deutsche Telekom, RWE, Bayer, Allianz a Société Générale, v Číně budou sledované třeba výsledky JD.com. Na pražské burze se dočkáme čísel od společností ČEZ, CTP, Photon Energy a Komerční banka.

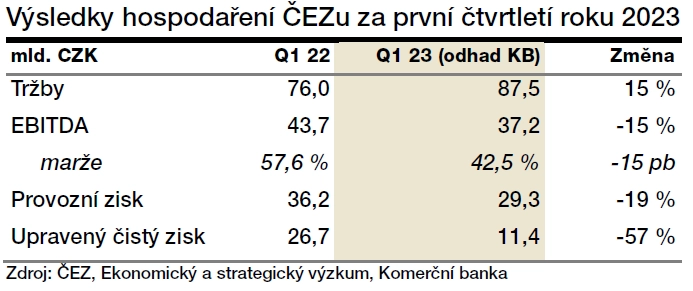

ČEZ oznámí svá čísla ve čtvrtek. "Očekáváme 21% meziroční pokles provozního zisku EBITDA na 34,4 miliardy Kč. Důvody jsou dopady odvodů z tržeb (dodatečné zdanění jednotlivých zdrojů), mimořádně silný výsledek obchodování s komoditami a přecenění zajišťovacích kontraktů v loňském roce. Vedle výsledků se bude čekat na to, zda management představí návrh dividendy za loňský rok, kde se uvažuje o výplatním poměru 80-100 % čistého zisku. Solidní výsledky a možný vyšší návrh dividenxy by investory potěšily," uvedl Milan Vaníček z J&T Banky.

"V prvním kvartálu čekáme růst tržeb vzhledem k rostoucí realizační ceně elektřiny. Nicméně inflace nákladů a podstatně vyšší daňová sazba jsou hlavními faktory za poklesem EBITDA a čistého zisku. Odhadujeme výnosy 87,5 miliardy Kč (+15 % meziročně) a EBITDA 37,2 miliardy Kč (-15 %). Očekáváme také potvrzení cílů na tento rok," shrnul analytik Bohumil Trampota z Komerční banky.

Ve čtvrtek zveřejní hospodářské výsledky také společnost CTP. Sledovaný bude vývoj v logistických centrech. Prozatím se jednalo o výrazně rezistentní segment v rámci realit. Očekávané potvrzení solidní výkonnosti a stability by se mělo pozitivně odrazit v reakci trhu.

V pátek představí svá čísla za první čtvrtletí Komerční banka. "Očekáváme čistý zisk 3,4 miliardy Kč (-2,0 % meziročně). Důvodem pro mírný pokles je rychlejší růst nákladů spojený s inflací oproti výnosům. Neočekáváme, že by zveřejněné výsledky byly výraznějším impulzem pro obchodování," zmínil Vaníček.

Makroekonomický kalendář

V pondělí vyjde v Japonsku zápis z posledního zasedání centrální banky, Německo zveřejní průmyslovou výrobu, oznámena bude důvěra investorů v ekonomiku eurozóny (index Sentix) a v USA budou oznámeny velkoobchodní zásoby. Pražská burza zůstane zavřená kvůli státnímu svátku.

V úterý budou sledované čínská, francouzská a česká obchodní bilance, v ČR vyjdou také statistiky z průmyslu a stavebnictví.

Ve středu jsou na řadě inflační statistiky v Německu a USA, česká míra nezaměstnanosti a francouzská průmyslová výroba. V USA zaujmou ještě zásoby ropy a bilance rozpočtu.

Ve čtvrtek vyjdou statistiky čínské a české inflace, Bank of England rozhodne o měnové politice a v USA budou zveřejněny týdenní data z trhu práce a výrobní inflace.

Pátek bude plný britských dat (HDP, průmysl, obchodní bilance), Francie a Španělsko oznámí spotřebitelskou inflaci, v Česku vyjde zápis z jednání bankovní rady ČNB a data o běžném účtu a v Americe dojde na ceny v zahraničním obchodě a index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Inflace v USA dočasně zastavila pokles. Očekáváme, že v dubnu dosáhla 5,1 % meziročně, tedy obdobné hodnoty jako o měsíc dříve (5 %). K pozastavení sestupného trendu by měl přispět dubnový nárůst cen energií, zejména pohonných hmot. Ten by nicméně měl být krátkodobý, jelikož ceny ropy a zemního plynu v prvních květnových dnech naopak výrazně poklesly. Jádrový CPI si podle nás připsal meziměsíčně 0,4 %, což je stále vysoko nad úrovněmi konzistentními s dosahováním inflačního cíle. Výraznou dynamiku si zejména v posledním půlroce udržuje imputované nájemné (v březnu 8 % meziročně), které je vzhledem ke své váze (zhruba 25 % CPI) jedním z hlavních faktorů, které brání rychlejší dezinflaci.

- Tuzemská inflace vlivem vyšší srovnávací základy v dubnu výrazně poklesla. Růst spotřebitelských cen podle našeho odhadu v meziročním vyjádření v dubnu zpomalil na 13,1 % po březnových 15,0 %. Meziroční inflace rychle klesala ve všech složkách, výjimkou byly jen pohonné hmoty. Postupný průsak výrazně nižších velkoobchodních cen elektřiny a plynu by se měl podle nás projevit v mírném meziměsíčním poklesu regulovaných cen. Nižší meziměsíční dynamiku by měly vykázat i ceny potravin. Jádrová inflace pravděpodobně zůstala v dubnu výrazná. V meziměsíčním sezónně očištěném vyjádření očekáváme jen mírné zpomalení z 0,6 % na 0,5 %. Meziročně by ale jádrová inflace působením vyšší srovnávací základny měla klesnout z březnových 11,5 % na 10,4 %.

- Domácí průmysl v březnu díky výrobě osobních automobilů ožil. Začátek roku byl poznamenán dílčími problémy v dodavatelských řetězcích, které postihly zejména automobilový sektor. Nicméně podle Sdružení automobilového průmyslu (AutoSAP) byl letošní březen z pohledu výroby nejlepším měsícem od listopadu 2019. Meziměsíčně výroba aut podle těchto dat vzrostla o 35,5 %, respektive 10,5 % po sezónním očištění. Celkově tak očekáváme růst průmyslové produkce o 2,2 % meziměsíčně (2,5 % meziročně). Ani takovýto výsledek ale nevymaže předchozí slabý výkon a stále by implikoval mezičtvrtletní pokles průmyslové aktivity.

Aktualita pro rok 2026

Aktuality