Burzovní kalendář (22. 5. - 26. 5. 2023)

V posledním ryze květnovém obchodním týdnu se investoři zaměří na jednání o americkém dluhovém stropu a sérii důležitých makrodat, která pomohou skládat obrázek kondice ekonomiky v prostředí zvýšených úrokových sazeb. V USA zaujmou data o příjmech a výdajích, zakázky na zboží dlouhodobé spotřeby, zápis z posledního zasedání FOMC, HDP a také předběžné indexy nákupních manažerů. Ty budou vycházet i jinde ve světě, důležitá ale bude také britská inflace nebo rozhodnutí centrální banky Číny o měnové politice. Výsledková sezóna již jen doznívá, na pražské burze se k ní připojí Colt CZ Group.

Ohlédnutí

Uplynulý týden byl poměrně klidný. Investoři sledovali postupně končící výsledkovou sezónu (potěšila například čísla Alibaby nebo Walmartu) a také vývoj jednání o navýšení dluhového stropu v USA. Ministryně financí Janet Yellenová již dříve upozornila, že by Spojené státy již v červnu nemusely mít peníze na splácení svých závazků, což by mohlo mít "katastrofální" následky. Aktuálně se rýsuje dohoda, která by strop (nyní 31,4 bilionu USD) zvýšila, v pátek se ovšem jednání pozastavila. V historii USA se nejedná o nic neobvyklého, od druhé světové války byl dluhový strop navýšen více než stokrát.

Stále není jasné, zda bude nutné ve Spojených státech nadále zvyšovat úrokové sazby. Bankéři se snaží vybalancovat nejistotu z dopadu minulého zvýšení nákladů na úvěry a nedávného zpřísnění podmínek pro poskytování bankovních úvěrů se skutečností, že se inflace ukazuje být obtížně zvladatelná, uvedl v pátek šéf americké centrální banky Jerome Powell. Současný výhled vývoje úroků se omezuje na identifikaci faktorů, které bude Fed sledovat při posuzování toho, do jaké míry může být vhodné další zpřísnění měnové politiky, aby se míra inflace vrátila na 2 %. Centrální bankéři tak před zasedáním, které se uskuteční 13. a 14. června, zatím neučinili žádné rozhodnutí.

Meziroční inflace v Evropské unii klesla v dubnu na roční minimum 8,1 % z březnových 8,3 %. V případě eurozóny růst cen zrychlil o desetinu procentního bodu na 7 %. Nejhůře je na tom z EU Maďarsko (24,5 %). "Jako celek se Evropa ubírá dobrým směrem, problém ale může nastat, pokud by se inflaci nedařilo dále snižovat. Na nižších úrovních totiž často bývá těžší růst cen krotit," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

Evropská komise očekává, že ekonomika Evropské unie letos vzroste o 1 %. Předchozí prognóza počítala s růstem o 0,8 %, pozitivní vliv na revizi odhadu měly nižší ceny energií. Negativním faktorem je naopak zvýšení odhadu inflace z 6,4 % na 6,7 %. V příštím roce by měla inflace zpomalit na 3,1 %. V prvním kvartálu se HDP EU vrátil k růstu.

Evropská unie schválila nejpřísnější regulaci trhu s kryptoměnami na světě. "Zprostředkovatelé budou shromažďovat údaje o prodávajících a kupujících, aby zabránili praní špinavých peněz nebo ztížili obcházení unijních sankcí. Pokud tedy kryptoaktivy financujete válku nebo terorismus, od konce roku 2024 budete muset zřejmě změnit způsob," shrnul s jistou nadsázkou Luňáček.

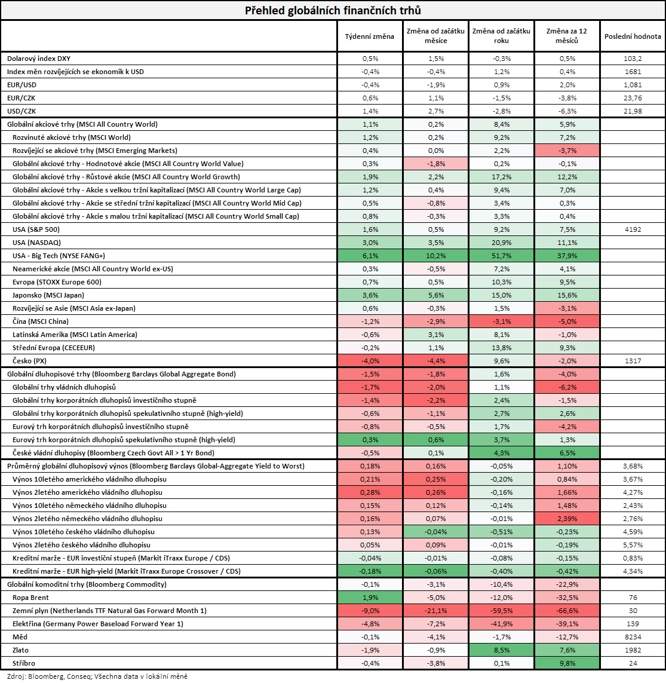

Celkově americké akciové indexy vzrostly (Dow +0,38 %, S&P 500 +1,65 %, Nasdaq Composite +3,04 %). Dařilo se i akciím v západní Evropě, kde německý index stoupl na nový rekord (STOXX Europe 600 +0,72 %, FTSE 100 +0,03 %, DAX +2,27 %, CAC 40 +1,04 %), zatímco pražská burza ztratila 4 %. "Akciové trhy podle nejširšího globálního indexu MSCI All Country World zaznamenaly zisk 1,1 %, dluhopisové trhy podle nejširšího globálního indexu Bloomberg Barclays Global Aggregate Bond naopak odepsaly 1,5 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 19. května na amerických trzích

Týden do 19. května na evropských trzích

Týden do 19. května na pražské burze

Index PX byl tažen níže zejména akciemi společnosti ČEZ. Akcionáři se zbavovali svých podílů kvůli vládnímu návrhu zákona, který má snížit potřebnou většinu hlasů akcionářů pro přeměny obchodních společností ze současných 90 % na 75 % přítomných na valné hromadě, přičemž valná hromada by byla usnášeníschopná při přítomnosti držitelů dvou třetin všech akcií. Spekulovalo se, že stát podá nabídku převzetí, aby navýšil svůj podíl v ČEZ a provedl restrukturalizaci, což se menšinovým akcionářům nelíbilo. "Ač se jedná teprve o návrh zákona, který má před sebou dlouhou legislativní cestu, vyvolal na trhu spekulace o tom, jak by mohlo dojít k avizované restrukturalizaci ČEZ. Investoři se obávají, že případná restrukturalizace nebude vstřícná k minoritním akcionářům, případně že ze hry vypadne scénář, který by mohl vést ke štědřejšímu řešení pro minoritní akcionáře. ČEZ za týden odepsal 15,4 %," shrnul analytik Milan Vaníček z J&T Banky.

Nejvíce rostoucí akcií týdne na pražské burze byla Erste Group Bank (+1,3 %), a to přesto, že se již obchodovala bez nároku na hrubou dividendu 1,9 eura na akcii. Investoři mohou hodnotit pozitivně lepší makroekonomický výhled pro region, ve kterém banka působí.

Společnost Colt CZ Group ve středu oznámila vydání 365 291 nových akcií v souvislosti s poskytnutím protiplnění původním vlastníkům Coltu v rámci vypořádání akvizice firmy Colt Holding v roce 2021. Celkový počet akcií společnosti se tak zvýší asi o 1,1 %. Emisní kurz byl stanoven na 585 korun za akcii, což byla zavírací tržní cena titulu k 3. květnu. Firma také oznámila dokončení emise dluhopisů.

Generální ředitel společnosti Primoco UAV Ladislav Semetkovský v rámci START Day na pražské burze uvedl, že firma podepsala novou zakázku na 18 letadel pro evropského zákazníka. Ze zatím oznámených zakázek jde o největší v historii společnosti a firma má letos již podepsané nové smlouvy na 33 letounů. "Cenu zakázky Semetkovský neuvedl, ale pokud budeme uvažovat jednotkovou cenu zhruba 0,95 milionu eur za letoun, tak při současném měnovém kurzu zakázka představuje zhruba 400 milionů Kč. Semetkovský nadále očekává, že firma letos podepíše nové kontrakty za asi miliardu korun, ale nově odhaduje, že letos dosáhne tržeb 750-850 milionů Kč při marži EBITDA 45 %. Zisk EBITDA by se tak mohl pohybovat na úrovni 338-383 milionů Kč. To je výrazně nad naším očekáváním pro letošní rok (tržby 515,6 milionu Kč, EBITDA 237,2 milionu Kč). Akcie firmy za týden přidaly 20,7 %," napsal Vaníček.

Společnost Pilulka Lékárny prezentovala plán pro sekundární úpis akcií. Firma potvrdila předchozí informace o plánu na prodej až 500 tisíc nových akcií (asi 20 % aktuálně vydaných cenných papírů) pro získání kapitálu na další rozvoj, konkrétně pro podporu expanze na zahraniční trhy (především Rakousko a Maďarsko), další rozvoj řešení v oblasti e-health, posílení pracovního kapitálu a na případné akvizice na českém trhu a v zahraničí.

Všechny akcie na trhu START pražské burzy se budou od září obchodovat v kontinuálním režimu od 8.50 do 16.25, tedy stejným způsobem jako ostatní akcie na trzích Prime, Standard a Free. Uvedl to řekl generální ředitel Burzy cenných papírů Praha Petr Koblic. Nyní se obchodují denně v rámci samostatné aukce od 9.00 do 12.35.

Akcionáři speciální investiční společnosti WOOD SPAC One na valné hromadě schválili navrženou fúzi se společností Footshop. Pro fúzi se vyslovilo 78,2 % hlasů a podle informací E15 půjde o první případ ve střední či východní Evropě, kdy firma vstoupí na burzu prostřednictvím sloučení se společností typu SPAC. WOOD SPAC One získala původně od investorů 540 milionů Kč, ale vzhledem k tomu, že ne všichni akcionáři hlasovali pro uvedenou fúzi, ke koupi podílu je připraveno asi 445 milionů Kč. Za tuto sumu by investoři WOOD SPAC One měli ve Footshopu získat asi 45% podíl. "Footshop je on-line prodejce bot, který byl založen v Praze v roce 2012 slovenským podnikatelem Petrem Hajdučkem. Firma loni dosáhla tržeb přes miliardu korun a EBITDA okolo 20 milionů Kč. Přes 70 % tržeb generuje mimo ČR. Fúze by měla být dokončena do konce června a následně by se akcie Footshopu měly začít obchodovat na pražské burze," doplnil analytik z J&T Banky.

Výhled

Ani poslední kompletně květnový týden by nemusel vybočit z dosavadního trendu poměrně klidné tržní nálady. Investoři budou sledovat končící výsledkovou sezónu a také mohou reagovat na víkendový summit G7 v Japonsku. Výsledková sezóna bude důležitá již jen pro konkrétní tituly, celkové kladné vyznění oznámených čísel za první kvartál se již měnit nebude.

Výraznějším hybatelem dění na trzích může být ve středu zveřejněný zápis z posledního zasedání FOMC. Ten by mohl lépe nastínit pohled bankéřů na to, zda jsou sazby v USA již na vrcholu, nebo dojde k dalšímu zvýšení. Vyznění tiskové konference Jeromea Powella po květnovém zvýšení základní sazby bylo v tomto směru nejednoznačné. Potvrzení vrcholu sazeb by mohlo být trhy přijato příznivě, většina investorů na něj ale již podle trhu s futures vsazeno má. Opačně může působit jakákoli zmínka o možném delším trvání období vysokých sazeb.

"Důvěra v další vývoj ekonomik v květnu podle našeho odhadu zaznamenala jen nepatrný nárůst. V případě podnikatelského sektoru by tuto informaci měly potvrdit PMI a německý index Ifo, v tom spotřebitelském pak hlavně ukazatel od Evropské komise. Měsíční indikátory z reálné ekonomiky za březen ukázaly na překvapivé oslabení výkonu evropské ekonomiky, v USA pak dochází k postupnému chladnutí růstové dynamiky. Zveřejněny budou zpřesněné odhady HDP za 1Q2023 pro Německo a USA. Z globálního hlediska ale budou finanční trhy sledovat zejména pokračující vývoj jednání o zvýšení amerického dluhového stropu a zápis z posledního zasedání FOMC," potvrdil ekonom Martin Gürtler z Komerční banky.

"Americký akciový index S&P 500 minulý týden během středy a čtvrtka vystoupal na 4 198 bodů a v pátek se intradenně vyšplhal až na 4 213 bodů. Testuje tedy opět rezistenci na 4 200. Za celý týden přidal 1,65 %, zatím ale nad 4 200 neuzavřel. Pkkud k tomu dojde a nebude to falešné proražení, bude to pro trh další pozitivní signál. Mezi nejbližší rezistencí na 4 200 a následující rezistencí 4 300 je nicméně již od srpna na denním grafu cenový odskok, který je potřeba zaplnit. Až případný růst nad 4 300 by byl opravdu býčím signálem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 se v týdnu dostal na letošní maxima, je těsně pod horní linií pásma 3 800 až 4 200 a na stejné úrovni jako před rokem. O další týden tak prodloužil svůj pobyt v pásmu 4 050 až 4 200. Průlom nad 4 200 a jeho potvrzení by byly zřejmě tím pozitivním signálem, na který trh čeká," doplnil Košťál.

Hospodářské výsledky v týdnu v USA oznámí mimo jiné NVIDIA, Zoom Video Communications a řada maloobchodních řetězců (Gap, Dollar Tree, Kohl's, Best Buy, Costco). V Evropě se přidají například Ryanair, Generali nebo Marks & Spencer.

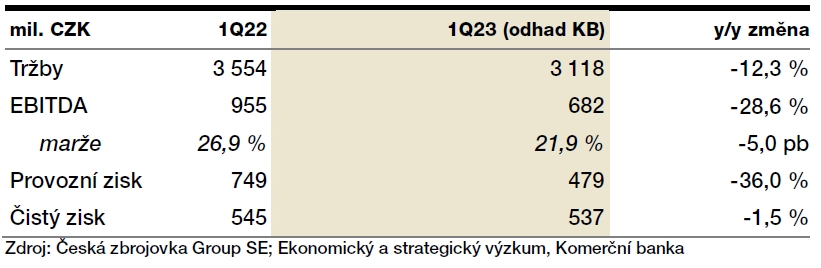

Na pražské burze zveřejní výsledky ve čtvrtek zbrojovka Colt CZ Group. "Za první kvartál očekáváme zisk EBITDA 754 milionů Kč (meziročně -21 %). Důvodem poklesu je korekce trhu v USA a pokles marže kvůli meziročně vyšším mzdám a růstu dalších nákladových položek. Očekáváme, že výsledky za 1Q2023 vyzní nepříznivě," uvedl Milan Vaníček z J&T Banky.

"Zisk EBITDA se podle našich odhadů meziročně sníží o 28,6 % na 682 milionů Kč. Důvodem jsou nižší výnosy a inflace nákladů. Upravený zisk EBITDA předpokládáme na úrovni 764 milionů Kč. Čistý zisk by měl dosáhnout 537 milionů Kč (meziročně -1,5 %)," napsal analytik Bohumil Trampota z Komerční banky.

Do pátku 26. května by měla být zveřejněna pozvánka na valnou hromadu ČEZ, která se bude konat 26. června. Investoři budou vyhlížet informace, které by se týkaly případných kroků majoritního vlastníka k restrukturalizaci společnosti. Vedle toho bude sledovaný i možný protinávrh výše dividendy za loňský rok. Návrh managementu je 117 Kč na akcii.

Makroekonomický kalendář

Z makroekonomických zpráv zaujme již zmíněný zápis z posledního zasedání FOMC, data o HDP, objednávky zboží dlouhodobé spotřeby a také index spotřebitelské důvěry Michiganské univerzity. V Německu budou sledované zejména středeční indexy podnikatelské nálady Ifo, u kterých se čeká mírný pokles.

Z makroekonomického výhledu Komerční banky:

- Výhled dalšího vývoje evropské ekonomiky se mírně zhoršil. Březnová data z průmyslu a maloobchodu ukazují, že závěr prvního čtvrtletí byl ve znamení slabého výkonu ekonomiky eurozóny. Tento týden přinese řadu předstihových indikátorů sentimentu. PMI za květen by v případě Německa i celé eurozóny měly podle nás vzrůst jen nepatrně, a to pokud jde o zpracovatelský průmysl i služby. Průmyslový PMI však zůstane kvůli vlivu zkracujících se dodavatelských lhůt pod 50 body. Rizikem je především možné zhoršení složky hodnotící stav nových průmyslových objednávek (či s tím související horší výhled pro výrobu a zaměstnanost), když v Německu se jejich počet v březnu meziměsíčně propadl o výrazných 10,7 %. V případě služeb by naopak měl PMI po předchozím výrazném nárůstu setrvat vysoko nad 50 b. Naše očekávání mírného nárůstu PMI z průmyslu jsou v souladu s tržním konsenzem, u služeb je však trh pesimističtější, když vnímá riziko možného snížení tamního PMI.

- My i trh očekáváme pokračující zlepšování spotřebitelského sentimentu. Týkat by se to mělo jak hlavního celoevropského ukazatele od Evropské komise za květen, tak i výhledu německé spotřebitelské důvěry od společnosti GfK pro červen. Evropská spotřebitelská důvěra sice i tak zůstane pod dlouhodobým průměrem, k jejímu dalšímu zlepšení by ale měl nadále přispívat zejména pozitivní efekt odeznění obav z hospodářských dopadů energetické krize. Příjmová situace evropských domácností je navíc podle dostupných dat příznivá, k čemuž pomáhá vysoký stav nahromaděných úspor z doby pandemie, stejně tak i nadále uvolněná fiskální politika. Růst nominálních mezd navíc postupně zrychluje.

- Zveřejněn bude zpřesněný odhad německého HDP a květnový index podnikatelské nálady Ifo. Oproti původně udávané mezičtvrtletní stagnaci německé ekonomiky v prvním čtvrtletí očekáváme nepatrnou vzestupnou revizi na +0,1 % mezikvartálně. Za slabým výsledkem německé ekonomiky podle našeho odhadu stála hlavně klesající spotřeba domácností. Z hlediska dalšího vývoje německé ekonomiky bude sledován především květnový index Ifo. I ten by měl podle našeho odhadu vzrůst, ale i tak zůstane pod dlouhodobým průměrem. Ifo (na rozdíl například indexu ekonomické nálady ZEW) tolik nereflektuje vývoj na akciových trzích, a tedy i zvýšené obavy z bankovní krize. Trh je ovšem pesimističtější a předpokládá mírný pokles indexu Ifo.

- Zpřesněného odhadu vývoje HDP se dočkají také v USA, kde bude zveřejněn i zápis z posledního zasedání Fedu. V centru pozornosti ale zůstanou zejména jednání o zvýšení dluhového stropu a z toho plynoucí dopady na americkou fiskální politiku. V případě zápisu ze zasedání FOMC bude za pozornost stát mimo jiné to, s jakou vahou se v diskuzích centrálních bankéřů objevují stále vesměs proinflační data z americké ekonomiky a jak moc v nich rezonují obavy z dopadů bankovní krize. Fed svou komunikací po květnovém zasedání sice naznačil možné přerušení cyklu zvyšování úrokových sazeb, jejich další růst však úplně nevyloučil. Šance na další zvýšení sazeb existuje i podle některých vyjádření představitelů Fedu z posledních dnů. My si ale prozatím myslíme, že sazby na červnovém zasedání zůstanou beze změny. Stejně tak i finanční trh aktuálně dává červnovému zvýšení sazeb šanci ani ne 20 %. Zpřesněný odhad americké ekonomiky by měl podle nás pouze potvrdit mezičtvrtletní anualizovaný nárůst tamního HDP v 1Q2023 o 1,1 %.

Aktualita pro rok 2026

Aktuality