Burzovní kalendář (5. 6. - 9. 6. 2023)

Po odsunutí starostí s dluhovým stropem o téměř dva roky by měl následující týden být ve Spojených státech relativně klidný, zveřejněna budou jen některá důležitá makrodata (index ISM pro oblast služeb, obchodní bilance, průmyslové objednávky). Zaujmou zasedání centrálních bank v Austrálii a Kanadě, vyjdou data o inflaci v Číně, Brazílii, Turecku nebo Rusku a sledované budou také údaje o HDP Austrálie, indexy nákupních manažerů ve službách v Číně, Španělsku nebo Itálii a maloobchodní tržby v zemích eurozóny.

Ohlédnutí

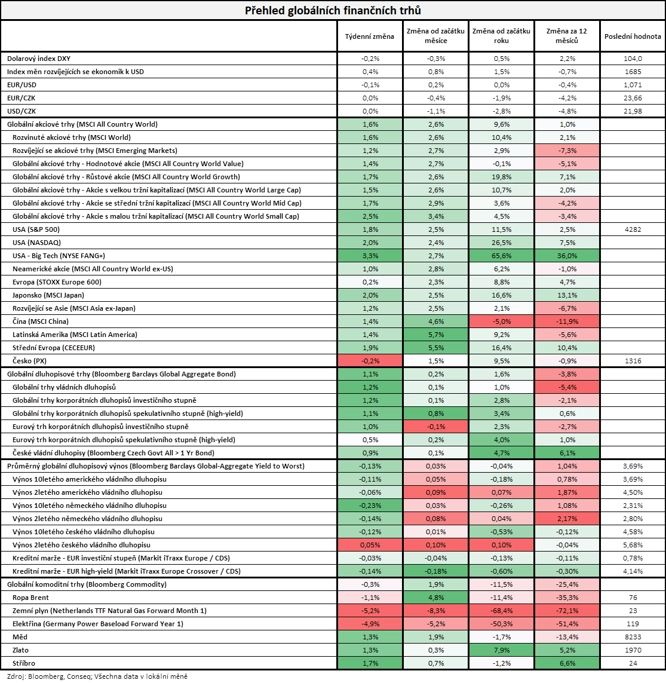

Začátek uplynulého týdne byl podle očekávanější klidnější kvůli státnímu svátku v USA. Po celý týden trhy převážně optimisticky vyhlížely dokončení dohody o pozastavení uplatňování dluhového stropu. K němu nakonec došlo, když opatření schválily obě komory Kongresu a podepsal prezident Joe Biden. Sice málo pravděpodobný, ale silně rizikový scénář platební neschopnosti byl odvrácen, což podpořilo trhy s rizikovými aktivy.

Z makroekonomických dat se investoři zaměřili především na ta o americké nezaměstnanosti. Pracovních míst vzniklo výrazně nad očekávání. Investoři tuto informaci přivítali, stranou tak šla možnost, že silný trh práce může přimět Fed k dalšímu zvyšování sazeb.

Meziroční míra inflace v eurozóně klesla ze 7 % v dubnu na 6,1 % v květnu, což je nejnižší hodnota za poslední rok a půl. Jádrová inflace, která nezahrnuje ceny potravin a energií, klesla výrazněji, než odhadovali analytici, a to z dubnových 5,6 % na 5,3 %. Nezaměstnanost pak v dubnu klesla na 6,5 %.

Nižší inflace lidi těší. Zlevňování nemovitostí k tomu přispívá, podle ekonomů ale může být problémem. ECB varovala, že ceny nemovitostí v eurozóně mohou začít nekontrolovatelně klesat. "Vysoké úrokové sazby způsobují, že nemovitosti jsou pro kupující nedostupné a pro investory neatraktivní. Pozitivní na druhou stranu je, že silný trh práce snižuje riziko nesplácení hypoték," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

Na úrovni jednotlivých firem zaujal výrazný růst tržní kapitalizace společnosti NVIDIA. Ta v průběhu týdne překonala hranici 1 bilionu dolarů. Za jediný týden firma svou velikostí přeskočila firmy Meta Platforms, Tesla a Berkshire Hathaway. NVIDIA těží z vysoké poptávky po čipech díky rozmachu umělé inteligence.

Za celý týden si americké akciové indexy připsaly výrazné zisky (Dow +2,02 %, S&P 500 +1,83 %, Nasdaq Composite +2,04 %), v západní Evropě byla nálada o poznání střídmější (STOXX Europe 600 +0,16 %, FTSE 100 +0,26 %, DAX +0,42 %, CAC 40 -0,66 %). "Dohoda o americkém dluhovém stropu přinesla určité uklidnění a mírně posílily akcie i dluhopisy. Nejširší globální akciový index MSCI All Country World posílil o 1,6 % a nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond přidal 1,1 %," shrnul stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 2. června na amerických trzích

Týden do 2. června na evropských trzích

Týden do 2. června na pražské burze

Mírně ztratil index pražské burzy PX (-0,2 %). Nejvíce rostoucí akcií týdne byla Erste Group Bank (+1,8 %), a to bez konkrétních zpráv. "Obecně pozitivně bylo vnímáno rozhodnutí ČNB ohledně snížení sazby proticyklické kapitálové rezervy o 25 bazických bodů od 1. července," uvedl analytik Milan Vaníček z J&T Banky. Nejvíce ztrácely (vedle VIG, která odepsala 6,8 %, když se její akcie poprvé obchodovaly bez nároku na dividendu) akcie Pilulky Lékárny (-2,2 %), jejichž cena se přiblížila na úroveň ceny v probíhajícím prvním kole úpisu nových akcií současným akcionářům (450 Kč). Toto kolo končí 6. června.

Bankovní rada ČNB snížení sazby proticyklické kapitálové rezervy zdůvodnila pozicí ekonomiky v sestupné fázi finančního cyklu, rozsahem rizik v bilanci bankovního sektoru a úrovní ekonomických a geopolitických nejistot. Bankovní rada je připravena při pokračování trendu přirozeného odeznívání cyklických rizik sazbu dále snižovat. Rada dále konstatovala, že finanční sektor v ČR zůstává vysoce odolný vůči případnému zhoršenému ekonomickému vývoji a bankovní sektor je dostatečně kapitálově vybaven.

Kofola ČeskoSlovensko (akcie v týdnu beze změny) oznámila za 1Q2023 upravený zisk EBITDA 218,2 milionu Kč (meziročně +95,2 %). Vedle vyšších tržeb k velkému růstu pomohly výrazně nižší ceny energií, výměna sladidel ve prospěch levnějších alternativ a také meziročně stagnující marketingové a administrativní náklady. Management mírně zlepšil letošní výhled EBITDA, když zúžil rozpětí z 1,10-1,25 miliardy Kč na 1,15-1,25 miliardy Kč.

"Pojišťovna VIG reportovala za první tři měsíce roku meziroční růst hrubého předepsaného pojistného o 12,1 % na 3 871 milionů eur (mírně pod naším odhadem 3 929 milionů eur). Za růstem byl pozitivní vývoj v regionu střední a východní Evropy a také akvizice maďarských a tureckých aktiv od společnosti Aegon. Bez vlivu této konsolidace by pojistné vzrostlo o 7,1 %. Podle očekávání management opět nezveřejnil celoroční výhled s odkazem na nejistotu související s válkou na Ukrajině a volatilitou na finančních trzích," shrnul Vaníček.

Hrubý domácí produkt Česka v prvním čtvrtletí letošního roku meziročně klesl o 0,4 %. V porovnání s posledními třemi měsíci roku 2022 se nezměnil. Meziroční pokles HDP ovlivnily hlavně výdaje na konečnou spotřebu domácností, lidé tedy utrácejí méně než před rokem.

Výhled

První ryze červnový týden by se mohl obejít bez kriticky významných událostí. Trhy mohou těžit z dohody ohledně dluhového stropu v USA a makroekonomická data mohou jen doplňovat výhled trhu před blížícími se zasedáními klíčových centrálních bank.

Z makroekonomických zpráv zaujmou v USA v pondělí podnikové objednávky a index ISM za oblast služeb. Pro Fed významné mohou být ještě ve čtvrtek zveřejněné počty žádostí o podporu v nezaměstnanosti. Z Číny se trhy zaměří ve středu na data z mezinárodního obchodu a v pátek na míru inflace.

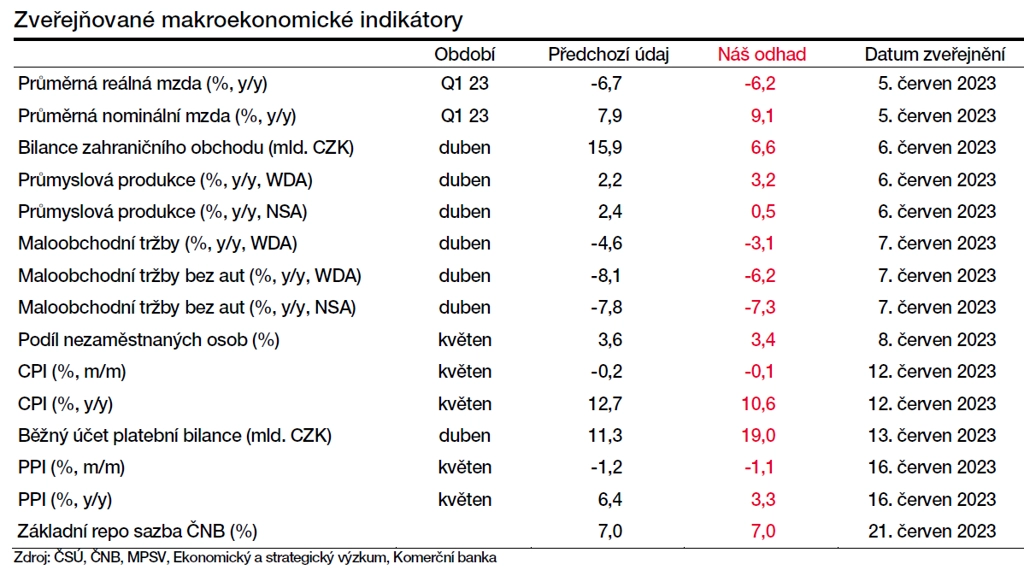

V Německu zaujmou v úterý průmyslové zakázky a ve středu samotná průmyslová výroba, za celou eurozónu pak v týdnu vyjdou mimo jiné údaje o HDP a maloobchodních tržbách a také index cen výrobců. V českém kalendáři makroekonomických událostí svítí v pondělí vývoj mezd, v úterý obchodní bilance a průmyslová a stavební produkce, ve středu maloobchodní tržby a ve čtvrtek míra nezaměstnanosti.

"Statistiky vývoje mezd v ČR za 1Q2023 potvrdí zrychlující se tendenci, po zohlednění růstu cen ale opět vykáží pokles. Trh práce však zůstává silný, jak ukáže dubnový podíl nezaměstnaných osob. Dubnové maloobchodní tržby pak mohou být první vlaštovkou oživení spotřebitelské poptávky v ČR. Slabý zpracovatelský průmysl zabrání dubnovému meziměsíčnímu růstu celkové produkce, což se odrazí i v nižším přebytku zahraničního obchodu. ve světě bude týden přípravou na zasedání ECB a Fedu, mnoho zásadních dat zveřejněno nebude. Z Německa bychom se za duben měli dočkat konečně povzbudivých dat z průmyslu," uvedl Jan Vejmělek, hlavní ekonom Komerční banky.

Hospodářské výsledky v týdnu zveřejní mimo jiné v USA společnosti Campbell Soup, Brown-Forman nebo GameStop, v Evropě pak budou sledovaná čísla společností jako Inditex nebo voestalpine.

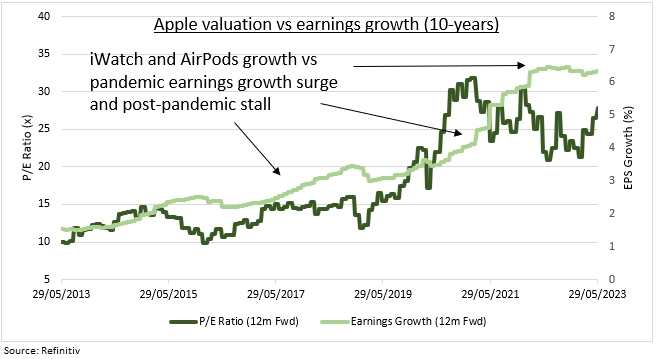

Po celý týden bude probíhat vývojářská konference společnosti Apple. Ta se potenciálně chystá představit svůj dlouho očekávaný headset pro rozšířenou a virtuální realitu, což by byla největší novinka od hodinek iWatch v roce 2015 a AirPodů v roce 2016. To by mohlo přispět k upevnění dlouhodobých vyhlídek růstu zisků, opět zažehnout nadšení pro metaverse a dále zvýšit poptávku po vysoce výkonných čipech.

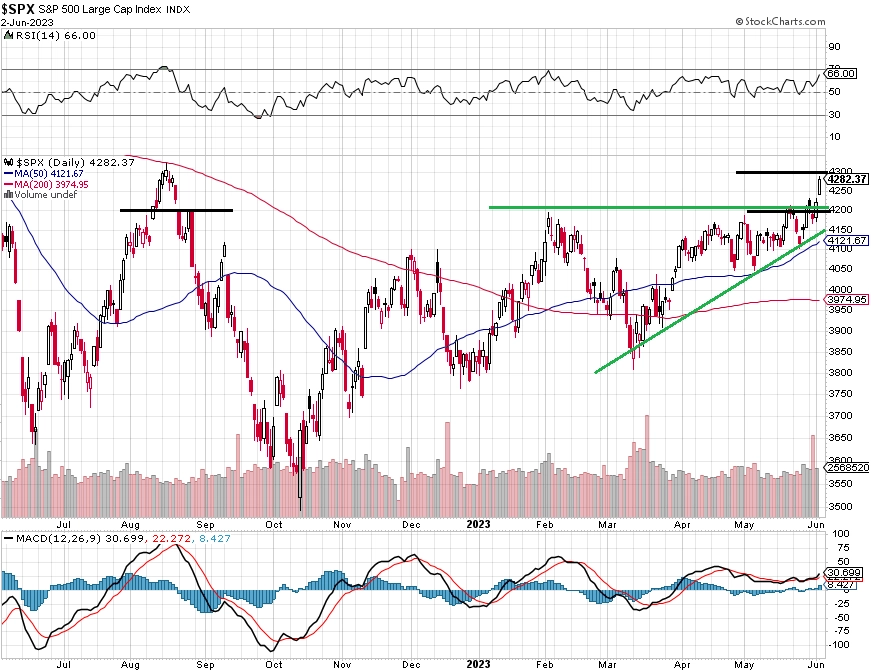

Index S&P 500 ve zkráceném obchodním týdnu přidal bezmála dvě procenta. V úterý se držel na úrovni ze závěru předchozího týdne, ve středu zakolísal, ale ve zbytku týdne se díky politické dohodě na pozastavení uplatňování dluhového stropu a silným datům z amerického trhu práce přesvědčivě vrátil nad střednědobou rezistenci na 4 200, za dva obchodní dny přidal přes sto bodů a prorazil nad horní hranu trojúhelníkové formace. Hladina 4 200 je aktuálně pro index S&P 500 nejbližší podporou. Nejbližší rezistence je na další kulaté hladině, tedy 4 300, kde byl vrchol indexu loni v srpnu. Její případné proražení by bylo z technického hlediska silně býčím signálem, protože by otevřelo cestu k vrcholu z března 2022 (4 650 bodů) a historickému maximu na 4 400.

Index S&P 500 je tažen největšími technologickými společnostmi a optimismem spojeným s nástupem umělé inteligence. Většina titulů za samotným indexem zaostává, pro pokračování rally by proto bylo potřeba, aby s opatrně se zlepšujícím sentimentem začaly k růstu přispívat i další segmenty trhu. Index jako takový se blíží hranici překoupenosti (RSI je na 66 bodech, signálem překoupenosti je 70), podstatnější a dlouhodobější vzestupy jsou nicméně typické tím, že k překoupenosti dochází. Trh je sice v historicky slabší polovině roku, červen ale bývá ve třetích letech prezidentských cyklů převážně pozitivní, opravdu slabé jsou až další měsíce. Téma dluhového stropu by mělo investory přestat zaměstnávat, do centra pozornosti se naopak nejspíše vrátí inflace a obecněji stav ekonomiky v souvislosti s dalším vývojem měnové politiky Fedu.

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Týden bude poslední před zasedáními ECB a Fedu. Centrální bankéři na obou stranách Atlantiku vyhodnocují přicházející data, těch ale v týdnu ze Spojených států mnoho nebude. Nepředpokládáme, že by šly na červnovém zasedání dolarové sazby výše, nicméně riziko jejich zvýšení je nemalé. V případě ECB se vzestupem sazeb počítáme.

- V Evropě by konečně měla potěšit německá dubnová data z reálné ekonomiky. Ta za první kvartál totiž byla zklamáním a budou stát (spolu s irskými čísly) za revizí vývoje HDP eurozóny za 1Q2023 na nižší hodnoty (namísto původně uváděných +0,1 % mezikvartálně zřejmě uvidíme -0,1 %). Německu jako průmyslové a exportní ekonomice pomohlo oživení ekonomické aktivity v Číně. To se ale na německých exportech zatím projevuje relativně slabě, neboť je patrné především v čínském sektoru služeb. I tak ale jisté oživení německých exportů v dubnu zřejmě prospělo bilanci zahraničního obchodu. Zejména zahraniční poptávka by pak měla stát za prvními známkami oživení v továrních objednávkách a následně i v meziměsíčním růstu německé průmyslové produkce. Tady ale velkými optimisty nejsme, když se obáváme pouze růstu nižšího, než předpokládá trh jako celek. Pád cen energetických komodit se zatím (nejen) v Německu propisuje do makroekonomických agregátů jen pomalu.

- Bohatý český ekonomický kalendář zřejmě nepřinese z pohledu finančních trhů impulzy, které by výrazněji pohnuly očekáváními ohledně postoje ČNB k úrokovým sazbám či by měly zásadnější dopad na kurz koruny. Růst nominálních mezd na začátku roku podle našeho odhadu viditelně zrychlil na 9,1 % meziročně a 3,0 % mezičtvrtletně, za dynamikou cen však zaostal. Reálné mzdy tak v meziročním vyjádření byly nižší o stále výrazných 6,2 %. Náš odhad je v souladu s tím, co předpokládá ČNB. Pokles reálných mezd stál za slabou spotřebitelskou poptávkou v prvních třech měsících letošního roku. Za duben již očekáváme mírný meziměsíční nárůst maloobchodních tržeb (+0,4 %). Naproti tomu u dubnové průmyslové produkce se obáváme pouze meziměsíční stagnace po březnovém růstu, a to hlavně kvůli slabší dynamice ve zpracovatelském průmyslu.

Aktualita pro rok 2026

Aktuality