Burzovní kalendář (26. 6. - 30. 6. 2023)

Závěr června by na světových trzích měl být ve znamení dovažování portfolií před koncem kvartálu a prvního pololetí. Z makrodat zaujmou zejména americký HDP, evropská inflace, německý index podnikatelské nálady Ifo nebo čínské indexy nákupních manažerů, investoři budou sledovat také fórum centrálních bankéřů v Portugalsku za účasti Jeromea Powella a Christine Lagardeové a výsledky zátěžových testů amerických bank. Na pražské burze bude nejsledovanější událostí valná hromada společnosti ČEZ, na trhu se bude také naposledy obchodovat s nárokem na dividendu největší české energetiky.

Ohlédnutí

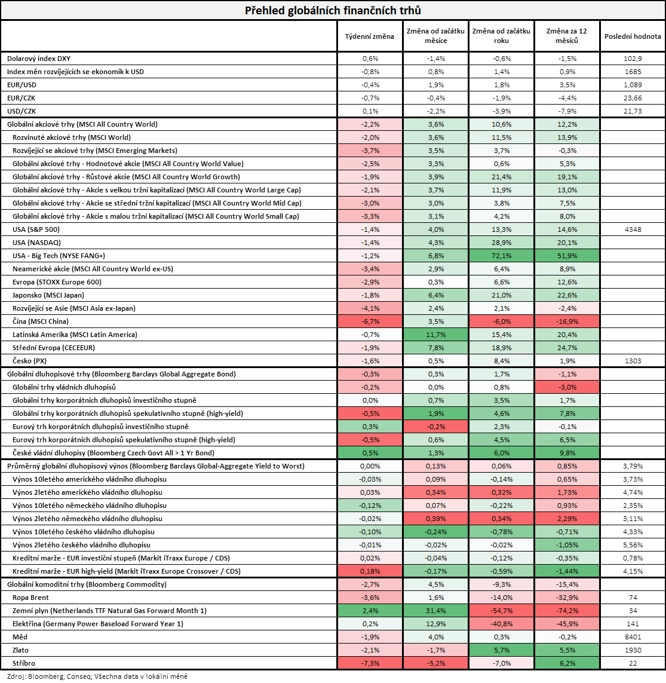

Uplynulý týden byl hned zkraje ovlivněn státním svátkem v USA, který se projevil nižší aktivitou na globálních trzích. Nejvýraznějším faktorem pro trhy bylo vystoupení šéfa Fedu Jeromea Powella v Kongresu, kde hodnotil mimo jiné i aktuální měnovou politiku banky. Powell uvedl, že centrální banka letos ještě pravděpodobně přistoupí k dalšímu zvýšení sazeb, aby dále utlumila inflační tlaky v ekonomice. Navíc připomněl, že Fed v současnosti nevnímá potřebu začít snižovat sazby v dohledné budoucnosti.

Jestřábí Powellova vyjádření trhy znervóznilo, protože dosavadní očekávání byla nastavena výrazně více ve směru brzkého zahájení uvolňování měnové politiky. To přimělo investory po předchozí prudké rally realizovat zisky, a tak hlavní akciové indexy zakončily týden ve ztrátě. Konkrétně v USA index Dow klesl o 1,67 %, S&P 500 odepsal 1,39 % a Nasdaq Composite přišel o 1,44 %. V Evropě index STOXX Europe 600 klesl o 2,93 %, FTSE 100 se snížil o 2,37 %, DAX odepsal 3,23 % a CAC 40 přišel o 3,05 %.

"V týdnu se nedařilo akciím ani dluhopisům. Nejširší globální akciový index MSCI All Country World odepsal 2,2 % a nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond klesl o 0,3 %," shrnul dění stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 23. června na amerických trzích

Týden do 23. června na evropských trzích

Týden do 23. června na pražské burze

Index pražské burzy PX zakončil týden slabší o 1,6 % na 1 303,1 bodu. Nejvíce rostoucím titulem na hlavním trhu byla Colt CZ Group (+0,4 %), a to bez konkrétních zpráv. Trh se nadále vyrovnává s nedávnou nabídkou nových akcií a obchodováním bez nároku na dividendu. Nejvíce ztrácely akcie CTP (-7,5 %), také bez specifických zpráv o společnosti. "Pohyb odpovídá náladě v realitním a bankovním sektoru v Evropě v návaznosti na nedávné zvýšení sazeb ECB a na pokračování restriktivní měnové politiky, která může vést k utlumení hospodářského růstu," napal v týdenním shrnutí dění na trzích analytik Milan Vaníček z J&T Banky.

Nejvíce se řešila situace okolo firmy ČEZ, byť její akcie zakončily týden prakticky beze změny. Ministerstvo financí podalo protinávrh týkající se dividendy ze zisku z roku 2022. Jako majoritní akcionář s přibližně 70% podílem na hlasovacích právech navrhuje dividendu 145 Kč na akcii, představenstvo firmy dříve navrhlo 117 Kč na akcii. Ministerstvo financí v souvislosti s návrhem zmínilo probíhající snahu vlády konsolidovat veřejné finance, rekordní zisk společnosti a pozitivní výhled dalšího hospodaření. Valná hromada proběhne v pondělí 26. června, naposledy s nárokem na dividendu se akcie ČEZ obchodují 28. června a výplata má probíhat od 1. srpna.

Energetická skupina ČEZ je podle představenstva firmy schopna bez nutnosti přijetí mimořádných opatření pokrýt výplatu dividendy akcionářům ve výši 145 Kč na akcii, tedy téměř z celého loňského očištěného zisku. Do budoucna to však podle vedení může snížit likviditu a kreditní rating společnosti.

MONETA Money Bank již před minulým víkendem oznámila, že přijala podřízené vklady v objemu 2 miliard Kč, a splnila tak požadavky na kapitál a způsobilé závazky (MREL), které budou platit od 1. ledna příštího roku, kdy dojde ke zvýšení minimálních požadavků ze současných 21,1 % na 23,2 % z rizikově vážených aktiv. Podřízené vklady jsou na 5 let při fixní úrokové sazbě 7 %. Management zároveň potvrdil svou dosavadní dividendovou politiku (vyplácet minimálně 70 % čistého zisku). "Zprávu hodnotíme z hlediska akcií banky pozitivně. Banka si zajistila kapitál s předstihem a uvedená úroková sazba je relativně nízká oproti v současné době vydávaným MREL dluhopisům, kde se pohybuje většinou výrazně nad hranicí 8 %. Titul zakončil týden slabší o 0,5 %," shrnul Vaníček.

V týdnu pak šéf skupiny PPF Jiří Šmejc rok od ukončení jednání o spojení Monety Money Bank s finanční částí investiční skupiny PPF zmínil, že považuje rozhodnutí za jednoznačně správné. Růst Air Bank podle něj předčí výhody synergie s Monetou. Zprávy o obnovení jednání označil za nesmysl, důvody pro ukončení původní transakce podle něj nepominuly.

Ve čtvrtek byl ukončen sekundární úpis akcií společnosti Pilulka Lékárny na trhu START. Společnost upsala nové akcie v celkové hodnotě 67,36 milionu korun. Sekundární úpis akcií Pilulky probíhal dvoukolově. V prvním kole, které bylo určeno výhradně pro stávající akcionáře společnosti a probíhalo od 23. května do 6. června, byly upsány nové cenné papíry za 49,62 milionu Kč při ceně 450 Kč za kus. V druhém kole, které bylo určeno všem investorům a probíhalo od 8. do 22. června, byly upsány nové akcie za 17,73 milionu Kč, rovněž při ceně 450 Kč za kus. Firma chtěla celkově získat až 250 milionů korun úpisem až 500 tisíc nových akcií, nakonec prodala 149 668 akcií.

Philip Morris International, která je mateřskou společností Philip Morris ČR, oznámila novou investici převyšující jednu miliardu korun do rozšíření závodu v Kutné Hoře. Bude se jednat o nové kapacity pro výrobu náplní do bezdýmných produktů. "Z prohlášení není jasné, jakou formou bude investice profinancována a v jakém časovém horizontu, ale očekáváme, že bude hrazena prostřednictvím investice Philip Morris ČR. Ta má dostatečnou kapacitu například pro dluhové financování (vzhledem k aktuálně téměř nulovému zadlužení). Informaci o nové investici vnímáme pozitivně vzhledem k tomu, že jasně ukazuje na další pokračování závodu v Kutné Hoře i v nové éře bezdýmných produktů. Současně to společnosti do budoucna umožní vystupovat i jako výrobce, nejen jako přeprodejce bezdýmných produktů, a využívat tak i výrobní marže. Připomínáme, že provozní konsolidovaný zisk za rok 2022 dosáhl 4,2 miliardy Kč. Titul zakončil páteční seanci na 16 760 Kč (za týden -3,0 %)," napsal Milan Vaníček z J&T Banky.

Výrobce bezpilotních letadel Primoco UAV oznámil, že podepsal memorandum o porozumění se společností Airbus Defence and Space a její dceřinou firmou Airbus DS Airborne Solutions. Cílem memoranda je spojit odborné znalosti stran v oblasti bezpilotních systémů a připravit podmínky pro spolupráci. "Airbus Defence and Space je globálně významná společnost v oblasti letectví a spolupráce s ní může podle nás v budoucnu otevřít i nové prodejní kanály pro letadla českého výrobce. Titul za týden přidal 7,8 %," uvedl Vaníček.

Vedle dění na pražské burze investory zajímalo také zasedání České národní banky. Ta podle očekávání ponechala dvoutýdenní repo sazbu beze změny na 7,00 %. Bankovní rada pro rozhodnutí hlasovala v poměru 5 ku 2, kdy dva členové hlasovali pro zvýšení sazby o 25 bazických bodů. Jde o posun, protože na květnovém zasedání neprošlo zvýšení sazeb jen těsně (4 ku 3). Peněžní trhy nadále počítají s tím, že ČNB do konce roku sníží sazby o 50-75 bazických bodů. Guvernér Aleš Michl se na tiskové konferenci proti tomu snažil vymezit. Podle guvernéra bude bankovní rada dále řešit, zda sazby ještě spíše nezvýšit, diskuze o snižování sazeb podle něj není na pořadu dne.

Výhled

Poslední týden prvního pololetí by mohl proběhnout v relativně poklidném tempu. Trh bude nadále vstřebávat aktuální výhled vývoje měnové politiky v USA, eurozóně i dalších regionech. Centrální bankéři se sejdou na fóru ECB v Portugalsku (od pondělí do středy), což budou investoři nepochybně sledovat, bylo by ale překvapením (podobně jako červnové výraznější zpřísnění měnové politiky ze strany Bank of England), kdyby představitelé měnověpolitických autorit ve svých vyjádřeních jakkoli významně odbočili od svých oficiálních prohlášení z předchozích týdnů.

Je konec měsíce, čtvrtletí a pololetí, a tak lze očekávat ve větší míře také technické obchodování za účelem dovažování investičních portfolií, včetně alokací některých velkých fondů. Trh ale bude pravděpodobně "šetřit síly" na letní období, kdy za tradičně menšího objemu obchodů bude probíhat výsledková sezóna, co do schopnosti ovlivňovat kurzy akcií jeden z nejvýznamnějších faktorů pro trhy.

Hospodářské výsledky v týdnu nicméně zveřejní několik významných společností. V USA to budou Walgreens Boots Alliance, General Mills, Micron Technology nebo NIKE, v Evropě se přidá mimo jiné společnost H & M Hennes & Mauritz.

"Index S&P 500 se vyvíjel v návaznosti na Powellovo vyjádření poměrně logicky, po pěti zelených týdenních svíčkách klesl a ve zkráceném obchodním týdnu odepsal 1,39 %. Od úterý se obchoduje pod 4 400. Po zrychlení rally od 9. června, kdy poprvé uzavřel nad 4 300, přišlo celkem přiměřené zpomalení. S&P 500 se totiž po rychlém růstu příliš vzdálil od 20denního klouzavého průměru, ke kterému má nyní tendenci se minimálně vrátit. Celá týdenní svíčka se nicméně vešla do rozpětí té předchozí, takže zatím nejde o signál výraznější korekce. Nejbližší support je na 4 200, na denním grafu zesílený 50denním klouzavým průměrem. Support na 4 300 zatím nebyl potvrzen, protože po překonání této hladiny ji index ještě shora ani neotestoval. Na opačné straně je rezistence až na 4 500," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 poprvé za šest týdnů klesl. Mezi významnou hladinou podpory a nejbližší podstatnou rezistencí je 300 bodů. Prolomení pod 4 200 bodů by bylo silně negativním signálem. Pokud by si trh chtěl o prázdninách za menší aktivity obchodníků trochu oddechnout, pohyb do strany v pásmu 4 200 až 4 500 by mu slušel a býci by jistě neměli nic proti," doplnil Košťál.

Na pražské burze bude nejsledovanější událostí pondělní valná hromada společnosti ČEZ. Na programu je schvalování dividendy ze zisku za rok 2022. Očekává se schválení návrhu majoritního akcionáře na úrovni 145 Kč na akcii. O budoucnosti firmy (rozdělení, zestátnění a podobně) se na schůzi akcionářů jednat nemá. S nárokem na dividendu se naposledy obchoduje ve středu 28. června.

Z makroekonomických zpráv zaujmou zejména finální čtení HDP za prví kvartál, objednávky zboží dlouhodobé spotřeby a také index spotřebitelské důvěry Michiganské univerzity. V Německu bude sledovaný index podnikatelské nálady Ifo a odhad vývoje inflace, v Číně pak zaujmou indexy nákupních manažerů. "Nejvíce očekávaným ukazatelem týdne bude první odhad inflace v eurozóně za červen, který však bude zveřejněn až v závěru týdne. Podle našeho odhadu celková inflace zaznamená další pokles z 6,1 % na 5,6 % meziročně, její jádrová složka však pravděpodobně zrychlí. Ve vztahu k inflaci a s tím související odezvě měnových politik budou finanční trhy ostře sledovat i výroční sympózium ECB v Portugalsku, které se koná od pondělí do středy. Lze tak očekávat větší počet vyjádření centrálních bankéřů z obou stran Atlantiku. Data z německého trhu práce za červen by měla ukázat na jeho nepatrné oslabení. Předstihové indikátory podnikatelského sentimentu z eurozóny pravděpodobně opět klesnou a potvrdí zhoršený výhled vývoje evropské ekonomiky. Důvěra spotřebitelů by se ale měla mírně zvýšit, a to jak v Evropě, tak v USA," napsal ekonom Martin Gürtler z Komerční banky.

Makroekonomický kalendář

V pondělí budou sledované index podnikatelské nálady Ifo v Německu a index průmyslové nálady dallaského Fedu.

V úterý zaujmou podnikatelská a spotřebitelská důvěra v Itálii, kanadská inflace a zejména v USA objednávky zboží dlouhodobé spotřeby, index spotřebitelské důvěry od Conference Board, prodeje nových domů a index cen nemovitostí S&P/Case-Shiller.

Ve středu vyjdou údaje o spotřebitelské důvěře v Německu a Francii, dále budou sledované výrobní i spotřebitelská inflace v Itálii a maloobchodní tržby ve Španělsku, v eurozóně bude zveřejněna peněžní zásoba a v USA data z trhu s hypotékami, obchodní bilance se zbožím, velkoobchodní zásoby a zásoby ropy. Fed zveřejní výsledky zátěžových testů amerických bank. V Česku bude vláda jednat o konsolidačním balíčku.

Ve čtvrtek si pozornost vyslouží summit EU, japonské maloobchodní tržby, španělská inflace a německá inflace a indexy důvěry v ekonomice i mezi spotřebiteli z dílny Evropské komise. V USA budou důležité údaje o HDP, týdenní data z trhu práce a rozjednané prodeje domů.

V pátek bude pokračovat summit EU. Vedle toho budou sledované průmyslová výroba a míra nezaměstnanosti v Japonsku, indexy nákupních manažerů v Číně, dovozní ceny, nezaměstnanost a maloobchodní tržby v Německu, inflace a nezaměstnanost v eurozóně, v Česku zápis ze zasedání ČNB a data o vývoji HDP a v Americe osobní příjmy a výdaje, index spotřebitelské důvěry Michiganské univerzity a index nákupních manažerů v oblasti Chicaga.

Z makroekonomického výhledu Komerční banky:

- Inflace v eurozóně podle našeho odhadu v červnu nadále klesala, její jádrová složka však pravděpodobně zrychlila. Především kvůli snižující se dynamice cen potravin a energií očekáváme pokles meziroční harmonizované inflace z květnových 6,1 % na 5,6 %. Jádrová inflace podle nás zrychlila z 5,3 % na 5,6 %, navíc rizika tohoto odhadu hodnotíme jako vychýlená vzhůru. Zrychlení jádrové inflace by mělo být způsobeno zejména dvěma technickými faktory. Zaprvé, efekt nižší srovnávací základy související s loňským dočasným zlevněním veřejné dopravy v Německu by měl v období od června do srpna podle našeho odhadu zvýšit meziroční jádrovou inflaci v eurozóně o 0,3 procentního bodu. Zadruhé, k jejímu zvýšení o 0,15 procentního bodu by měla přispět změna vah u položek souvisejících s cestováním. V letních měsících by měl vliv těchto statistických faktorů zesílit a udržet jádrovou inflaci nad 5 % až do září. Na konci letošního roku očekáváme jádrovou inflaci poblíž 4 % a v příštím roce její pokles v průměru na 3,1 %. Důvodem pouze pozvolného odeznívání jádrové inflace podle nás bude obecný převis poptávky nad nabídkou v evropské ekonomice a napjatý trh práce.

- Napětí na německém trhu práce se podle nás v červnu nepatrně zmírnilo. Očekáváme, že počet nezaměstnaných registrovaných na úřadech práce vzrostl o 10 tisíc. Zatímco počet volných pracovních míst ve výrobním sektoru se snižoval, výhled vývoje zaměstnanosti v oblasti služeb se naopak zlepšil. To může vést k protichůdným signálům a vyšší volatilitě dat z měsíce na měsíc. Růst německých mezd však pravděpodobně zůstane silný, když počet volných pracovních míst se bude i tak nadále pohybovat na historicky vysoké úrovni. Tlak na růst cen služeb a celou jádrovou inflaci tak zřejmě zatím nepoleví. Tamní míra registrované nezaměstnanosti podle našeho odhadu v červnu mírně vzrostla na 5,7 %.

- Ukazatel podnikatelského sentimentu Ifo po prudkém květnovém poklesu podle našeho odhadu v červnu zaznamenal další zhoršení na 90,5 bodu. Důvody prudkého zhoršení mnoha ukazatelů nálady ve výrobním sektoru v poslední době mohou souviset se zklamáním kolem výkonu čínské ekonomiky, slabšími makroekonomickými údaji z USA, přísnějšími finančními podmínkami a sílícími známkami zpomalení globální poptávky po průmyslovém zboží. Na druhou stranu podnikatelé v oblasti služeb, které jsou více zaměřeny na domácí trh, by měli s nástupem prázdninové sezóny těžit ze stále relativně silné poptávky. Zhoršení by měl vykázat i celkový ukazatel důvěry v ekonomiku eurozóny za červen od Evropské komise.

Aktualita pro rok 2026

Aktuality