Burzovní kalendář (9. 10. - 13. 10. 2023)

Ve Spojených státech se rozjíždí výsledková sezóna za třetí čtvrtletí, v nadcházejícím týdnu budou hospodářská čísla reportovat mimo jiné firmy Delta Air Lines, JPMorgan Chase & Co nebo UnitedHealth Group. Středa navíc nabídne zápis z posledního měnověpolitického jednání FOMC a v rámci makrodat se investoři zaměří mimo jiné na německou, americkou a čínskou inflaci.

Ohlédnutí

Již minulý víkend přinesl úlevu v podobě odvrácení ochromení vládních úřadů a agentur ve Spojených státech, takzvaného shutdownu. Zákon o nouzovém financování federální vlády na příštích 45 dnů schválily obě komory Kongresu a následně jej podepsal prezident Joe Biden. V průběhu týdne se pozornost upírala k vývoji na dluhopisových trzích a také k ekonomickým datům, nicméně (i) dohoda mezi demokraty a republikány stála křeslo šéfa Sněmovny reprezentantů Kevina McCarthyho.

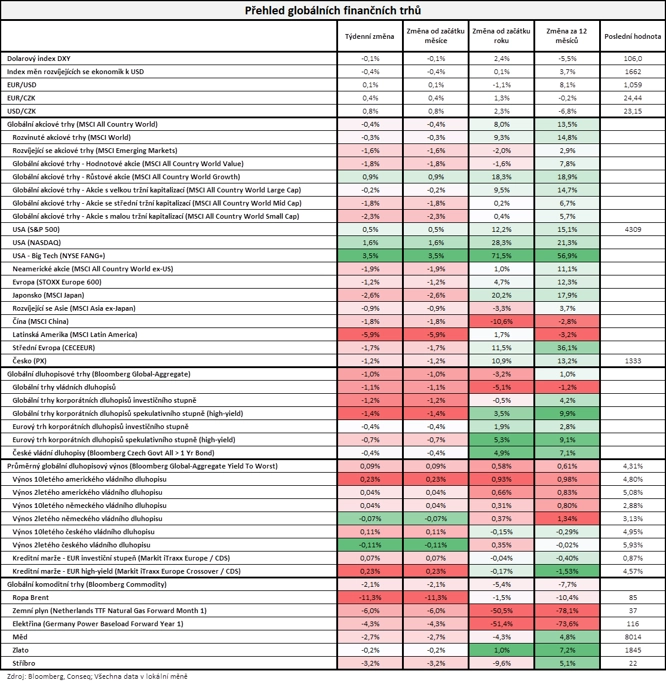

Za celý týden americký akciový index Dow klesl o 0,30 %, širší S&P 500 ale přidal 0,48 % a index technologického trhu Nasdaq Composite zpevnil o 1,60 %. Panevropský index STOXX Europe 600 za týden klesl o 1,18 %, britský FTSE 100 odepsal 1,49 %, německý DAX se snížil o 1,02 % a francouzský CAC 40 přišel o 1,05 %. Akcie na pražské burze podle indexu PX zlevnily o 1,2 %.

"Výnosy dluhopisů se ve Spojených státech pohybují na 16letých maximech. Desetileté státní dluhopisy USA nesou 4,8 %, třicetileté pak 5,0 %. Vysoké dlouhodobé výnosy stlačují valuace finančních aktiv. Jejich vývoj je v poslední době opět úzce sledován také v souvislosti s (očekávaným) vývojem měnové politiky," napsal analytik Milan Vaníček z J&T Banky.

"Velice výrazně opět ztrácely dluhopisy, jejichž nejširší globální index Bloomberg Global Aggregate ztratil další 1 %. Průměrný globální dluhopisový výnos do doby splatnosti vzrostl inverzně o dalších 9 bazických bodů na nové 15leté maximum 4,31 %. V tomto ohledu se české vládní dluhopisy držely o něco lépe než globální průměr, když index českých vládních dluhopisů poklesl 'jen' o 0,4 %. Dlouhý konec české výnosové křivky vládních dluhopisů přitom stále nepovažujeme za nějak signifikantně atraktivní, neboť rozdíl 10letého výnosu do doby splatnosti mezi českým a americkým vládním dluhopisem je aktuálně jen asi 15 bazických bodů," uvedl stratég Michal Stupavský ze společnosti Conseq Investment Management.

"Akciové trhy také ztrácely. Nejširší globální akciový index MSCI All Country World klesl o 0,4 %. Přitom se více dařilo americkým akciím než cenným papírům jinde ve světě. Hlavní americký akciový index S&P 500 dokonce mírně vzrostl, zatímco index neamerických akcií MSCI All Country World ex-US spadl o 1,9 %. Nedařilo se ani komoditám, jejichž globální index Bloomberg Commodity poklesl o 2,1 %. Cena severomořské ropy Brent spadla dokonce o 11,3 % na 85 USD za barel," dodal Stupavský.

Na poli makrodat se investoři zaměřili na finální zářijové indexy nákupních manažerů, nezaměstnanost, výrobní inflaci a maloobchodní tržby za eurozónu, americké a německé průmyslové zakázky nebo na americkou nezaměstnanost za září.

V ekonomice Spojených států podle páteční zprávy amerického ministerstva práce v září mimo zemědělství vzniklo 336 tisíc pracovních míst. Analytici čekali přírůstek jen asi 170 tisíc míst po vzniku přibližně 227 tisíc míst v srpnu (revidováno ze 187 tisíc). Míra nezaměstnanosti v září zůstala na 3,8 %. Průměrná hodinová mzda v září meziročně vzrostla o 4,2 %, čekalo se zopakování srpnového tempa růstu 4,3 %. Proti srpnu mzda v září stoupla o 0,2 %, čekal se 0,3% růst, v srpnu se mzda meziměsíčně zvýšila o 0,2 %. Právě silný růst počtu pracovních míst naznačuje, že trh práce zůstává dostatečně odolný na to, aby Fed mohl letos úroky ještě zvýšit.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti McCormick & Co, Constellations Brands nebo Conagra Brands a v Evropě Tesco.

Týden do 6. října na amerických trzích

Týden do 6. října na evropských trzích

Týden do 6. října na pražské burze

Výhled

"Příští týden se budou investoři nadále zabývat vývojem dlouhodobých výnosů a také zahájením výsledkové sezóny za třetí čtvrtletí ve Spojených státech. Pohyby na dluhopisovém trhu, respektive změny v úrovni dlouhodobých výnosů, především v USA, dělají v posledních týdnech investorům stále větší starosti. Poslední makroekonomická data navíc navyšují sázky na další zvýšení sazeb Fedu ještě v tomto roce," napsal Milan Vaníček.

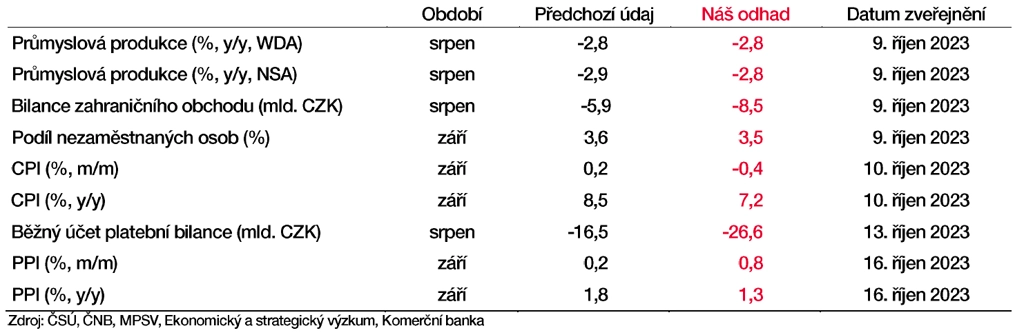

Z makrodat budou investoři vyhodnocovat mimo jiné německou průmyslovou výrobu a inflaci, americkou výrobní a spotřebitelskou inflaci, britský HDP, dále průmyslovou výrobu za eurozónu nebo čínskou inflaci a obchodní bilanci. "Globální i domácí kalendář ovládnou zářijové cenové statistiky. V Česku inflace s přispěním levnějších energií a utlumené domácí poptávky podle našeho odhadu klesla na 7,2 % meziročně. Jádrové cenové tlaky viditelně ustupují také ve výrobním a spotřebitelském sektoru v USA. Fed tak pravděpodobně i vzhledem k nárůstu výnosů s delší splatností již sazby nebude muset zvyšovat. Průmysl v eurozóně by měl v srpnu potvrdit svou momentální slabost, fundamenty však z našeho pohledu nahrávají jeho oživení v závěrečném čtvrtletí roku. Vedle dat lze v týdnu očekávat citlivost finančních trhů na zprávy o vývoji situace na Blízkém východě," napsal v týdenním výhledu ekonom Jaromír Gec z Komerční banky.

Bohatý je v týdnu kalendář českých makrodat. "Odhadujeme, že průmyslová produkce zůstala i v srpnu slabá a meziměsíčně klesla o 0,2 % vlivem pokračujících celozávodních dovolených a odstávek spojených s nedostatkem výrobních komponent, které zasáhly automobilový průmysl. Míra spotřebitelské inflace podle našeho odhadu v září klesla na 7,2 % ze srpnových 8,5 %. Meziměsíčně nižší byly pravděpodobně regulované ceny, kde se projevil výraznější pokles cen energií pro domácnosti, stejně tak i ceny potravin, které odrážely sezónní efekt nové zemědělské úrody. Meziměsíční dynamika jádrové inflace se zásluhou přetrvávající slabé poptávky nadále pohybovala poblíž cíle centrální banky, zatímco pohonné hmoty opět výrazně zdražily," uvedl jeho kolegy Martin Gürtler.

Hospodářské výsledky ve Spojených státech zveřejní první skupina finančních domů, mimo jiné JPMorgan Chase, Wells Fargo nebo Citigroup, ale také Delta Air Lines, PepsiCo, Walgreens Boots Alliance nebo UnitedHealth Group.

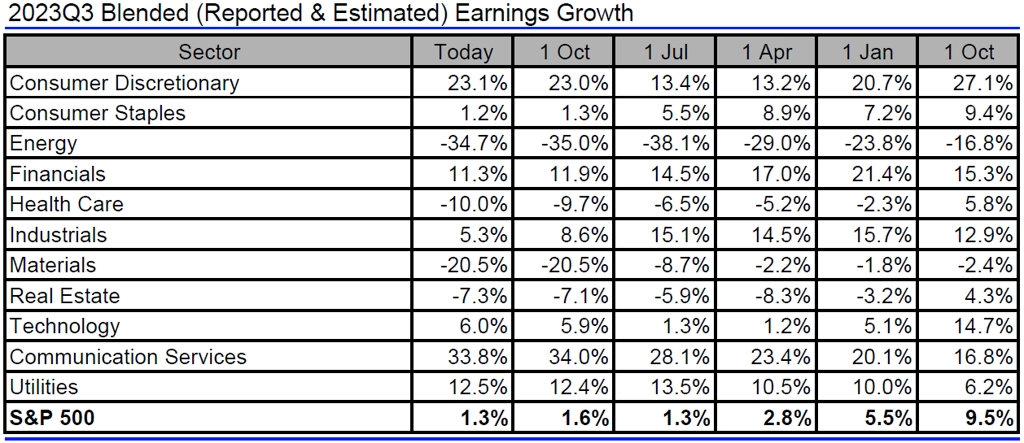

Analytici oslovení agenturou Refinitiv odhadují, že zisky firem z S&P 500 v třetím čtvrtletí meziročně stouply o 1,3 % při růstu tržeb o 0,9 %. "Případné pozitivní překvapení bychom vnímali jako pozitivní impulz pro akciové indexy, který by mohl tlumit nepříznivé vyznění růstu dlouhodobých tržních výnosů," uvedl Milan Vaníček.

Jak se mění odhady vývoje zisků amerických firem za 3Q2023, zdroj: LSEG I/B/E/S

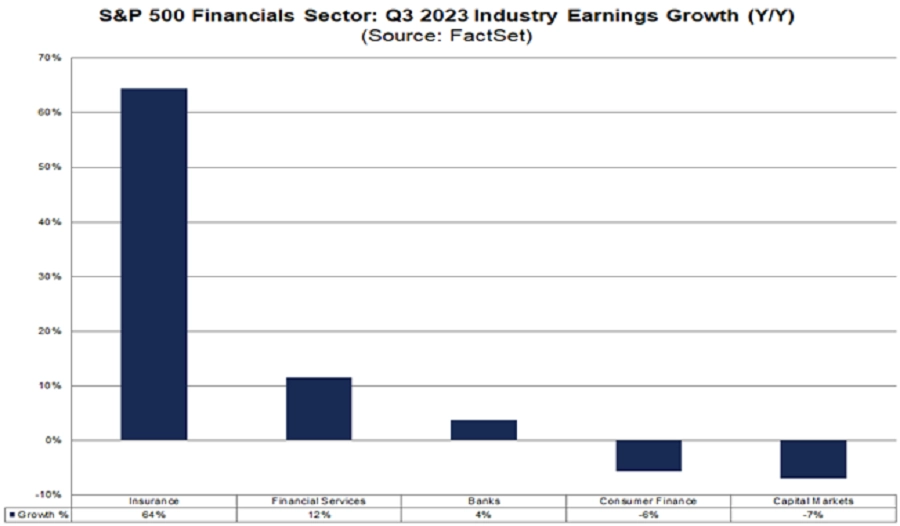

V případě finančního sektoru podle dat agentury FactSet analytici v průměru očekávají meziroční růst zisků na akcii o 8,7 % (anketa Refinitiv: +11,3 %), po očištění o pojišťovací společnosti ovšem jen o 2,1 %. Samotné banky by měly podle FactSetu vykázat meziroční zlepšení ziskovosti o 4 %.

Odhad meziročního vývoje zisků ve finančním odvětví podle dat agentury FactSet

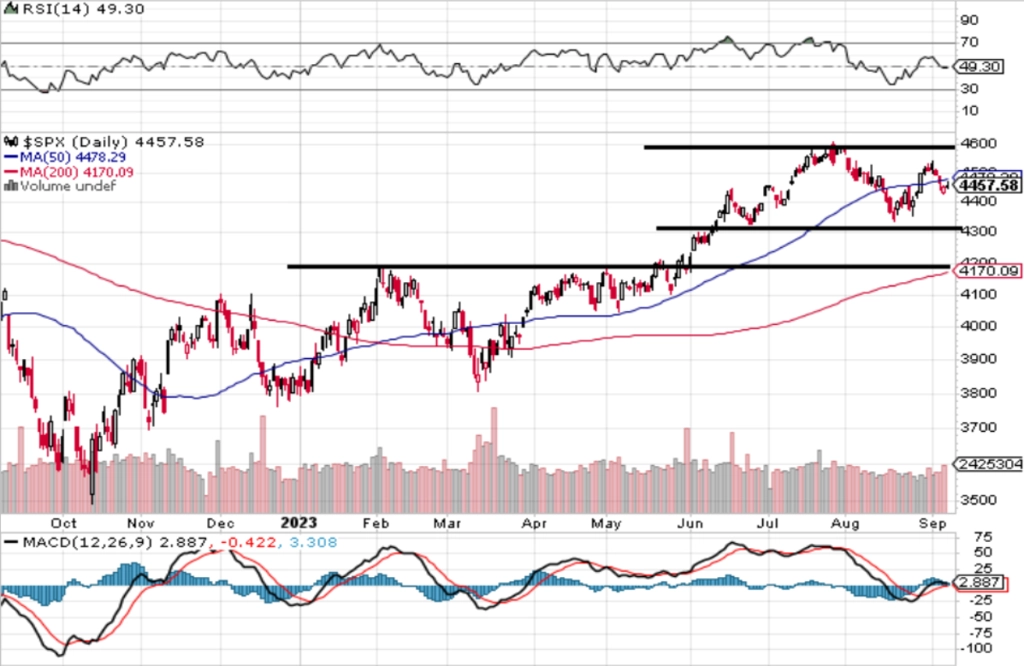

"Index S&P 500 se ve čtvrtek svezl pouhých šest bodů nad důležitý support 4 200, pokles ovšem ustál a uzavřel o padesát bodů výše. Vzhledem k tomuto vývoji je mírný týdenní zisk v podstatě skvělým výsledkem. Na denním grafu index v úterý klesl na novou nižší cenu (lower low) a do čtvrtka u ní zůstal. V pátek přišel zmíněný obrat a růst indexu nad 4 300, který by mohl být začátkem krátkodobého růstu po předchozí vlně ztrát. Podstatné supporty a rezistence se za poslední týden nezměnily, pouze se potvrdila nejbližší významná podpora na 4 200. Tu na grafu zesiluje také 200denní klouzavý průměr. Případné prolomení pod 4 200 by bylo pro index S&P 500 pravděpodobně impulzem pro další sesun k hladině 4 000 bodů. Na opačné straně je pod 4 400 cenový odskok, nad ním následuje důležitá rezistence v pásmu 4 500 až 4 550," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Makroekonomický kalendář

V pondělí v Německu vyjde zpráva o průmyslové výrobě, společnost Sentix zveřejní index důvěry investorů pro eurozónu a odtajněna bude i sada tuzemských dat (průmyslová a stavební výroba, nezaměstnanost, obchodní bilance, devizové rezervy). Spojené státy budou slavit Kolumbův den, tamní trhy ale zůstanou otevřené.

V noci na úterý Japonsko představí výsledky běžného účtu a obchodní bilance, dopoledne ČR přidá inflační data a Spojené státy odpoledne statistiku velkoobchodních zásob.

Středeční ráno bude patřit německé inflaci. Odpoledne se investoři ve Spojených státech zaměří na výrobní inflaci a večer ještě americká centrální banka zveřejní zápis z posledního měnověpolitického jednání.

Ve čtvrtek nad ránem bude zveřejněna japonská výrobní inflace. Dopoledne vyjde série britských dat (HDP, průmyslová výroba, obchodní bilance) a odpoledne budou trhy vyhodnocovat americkou inflaci a pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti v USA.

V noci na pátek vyjdou v Číně zprávy o inflaci a obchodní bilanci. Dopoledne zveřejní Eurostat data o průmyslové výrobě za eurozónu a ČR výsledek běžného účtu a odpoledne Spojené státy doplní indexy dovozních a vývozních cen nebo předběžný říjnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- V pondělí budou v Česku zveřejněny měsíční statistiky z reálné ekonomiky. Odhadujeme, že průmyslová produkce zůstala i v srpnu slabá, když meziměsíčně klesla o 0,2 % vlivem pokračujících celozávodních dovolených a odstávek spojených s nedostatkem výrobních komponent, které zasáhly automobilový průmysl. V meziročním vyjádření očekáváme pokles celkové průmyslové výroby o 2,8 %. Míra spotřebitelské inflace se podle našeho odhadu v září snížila na 7,2 %.

- Zářijové cenové statistiky budou dominovat i kalendáři ve Spojených státech. Jádrové indexy výrobních i spotřebitelských cen podle nás poskytnou další důkazy o odeznívání fundamentálních cenových tlaků. Pokud jde o ukazatele celkové inflace, PPI by měl vlivem dražších energií vzrůst o 0,5 % meziměsíčně a CPI o 0,3 % meziměsíčně. V meziročním vyjádření očekáváme pokles spotřebitelské inflace ze srpnových 3,7 % na 3,6 % v září. Odeznívání jádrových cenových tlaků spolu s nedávným zpřísněním finančních podmínek (v souvislosti s nárůstem tržních úrokových sazeb s delší splatností) by podle nás celkově mělo vést k tomu, že Fed již úrokové sazby nebude muset zvyšovat.

- V závěru týdne bude zveřejněna srpnová průmyslová produkce v eurozóně. Očekáváme meziměsíční stagnaci výroby při jejím meziročním poklesu o 3,6 %. To by bylo konzistentní s druhým mezičtvrtletním snížením v řádě (-0,9 % v 3Q2023 po -0,3 % ve 2Q2023). V závěrečném letošním čtvrtletí by však již průmysl klesat podle našeho odhadu neměl. Na rozdíl od indikátorů sentimentu totiž celkové makroekonomické fundamenty zůstávají pozitivní. Poptávka by měla být podpořena růstem reálného disponibilního důchodu a postupným rozpouštěním nahromaděných úspor. Zahraniční obchod eurozóny by pak měl růstový impulz dostat i skrze oživení v Asii.

- Sentiment na globálních trzích bude ovlivňovat situace na Blízkém východě. Nárůst averze vůči rizikovým aktivům by měl poskytnout podporu americkému dolaru. Naopak měny rozvíjejících se zemí a akcie budou zřejmě pod tlakem. Dopad na dluhopisové trhy závisí mimo jiné na tom, zda převáží averze k riziku (která by dluhopisům obecně měla prospívat), nebo obavy z případných proinflačních dopadů konfliktu (například z důvodu vyšších cen ropy).

Aktualita pro rok 2026

Aktuality