Burzovní kalendář (13. 11. - 17. 11. 2023)

Výsledková sezóna za třetí čtvrtletí na obou stranách Atlantiku pomalu doznívá. Příští týden přinese důležitá makrodata, mimo jiné HDP a inflaci eurov zemích zóny, čínskou průmyslovou výrobu nebo americkou výrobní a spotřebitelskou inflaci.

Ohlédnutí

Uplynulý týden na světových trzích patřil pomalu končící výsledkové sezóně a investoři věnovali pozornost rovněž dění na Blízkém východě nebo vystoupením představitelů centrálních bank. "Šéf Fedu Jerome Powell během svého vystoupení v podstatě zopakoval připravenost centrální banky USA dále hýbat sazbami v případě nutnosti, odhodlanost vrátit inflaci na cíl udržitelným způsobem a také pravděpodobně delší období zvýšených sazeb. Celkově lze vystoupení označit za neutrální a lze je vnímat jako připomenutí relativně jestřábího pohledu Fedu. Tento ohlas měnové politiky se odrazil v mírné korekci předchozího propadu výnosů státních dluhopisů s dlouhou dobou splatnosti," napsal analytik z J&T Banky Milan Vaníček.

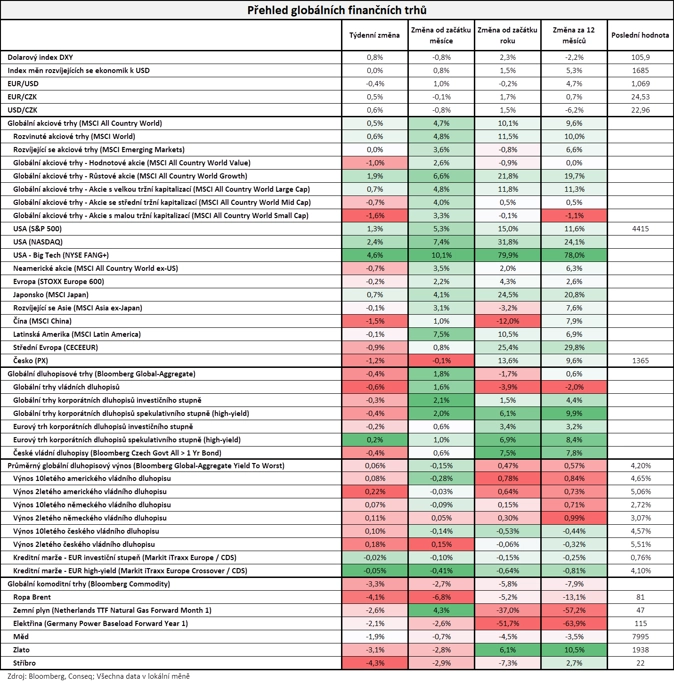

Za celý týden americký akciový index Dow zpevnil o 0,65 %, širší S&P 500 se zvýšil o 1,31 % a index technologického trhu Nasdaq Composite posílil o 2,37 %. Panevropský index STOXX Europe 600 klesl o 0,21 %, britský FTSE 100 se snížil o 0,77 % a francouzský CAC 40 přišel o 0,03 %, zatímco německý DAX přidal 0,30 %.

"Na měnových trzích posiloval americký dolar. Dolarový index, který měří výkonnost dolaru vůči koši dalších hlavních světových měn, především euru a jenu, posílil o 0,8 % na 105,9 bodu. Vůči euru dolar posílil o 0,4 % na 1,069 EUR/USD. Koruna oslabila vůči dolaru o 0,6 % na 22,96 USD/CZK a vůči euru oslabila o 0,5 % na 24,53 EUR/CZK. Akciové trhy podle nejširšího globálního akciového indexu MSCI All Country World posílily o 0,5 %. Ze sledovaných indexů zaznamenal nejvyšší růst index největších amerických technologických akcií NYSE FANG+ (+4,6 %). Největší ztrátu zaznamenal globální index akcií s malou tržní kapitalizací MSCI All Country World Small Cap (-1,6 %). Dluhopisové trhy podle indexu Bloomberg Global-Aggregate oslabily o 0,4 %, přičemž průměrný globální dluhopisový výnos do doby splatnosti vzrostl o 6 bazických bodů na 4,20 %. Index českých vládních dluhopisů poklesl také o 0,4 %. Globální komoditní index Bloomberg Commodity poklesl o 3,3 % a cena severomořské ropy Brent spadla o 4,1 % na 81 USD za barel," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Na poli makrodat se investoři zaměřili na finální říjnové indexy nákupních manažerů ve službách a kompozitní PMI, německou průmyslovou výrobu a inflaci, čínskou obchodní bilanci a inflaci, výrobní inflaci a maloobchodní tržby za eurozónu, britský HDP nebo na americkou spotřebitelskou důvěru.

Hospodářské výsledky ve Spojených státech zveřejnily mimo jiné společnosti D.R. Horton, Uber Technologies, Warner Bros Discovery, Walt Disney nebo Lyft a v Evropě například firmy Ryanair Holdings, Airbus, adidas, Commerzbank, E.ON, Bayer, Deutsche Telekom, Merck KGaA či Allianz.

Týden do 10. listopadu na amerických trzích

Týden do 10. listopadu na evropských trzích

Týden do 10. listopadu na pražské burze

Akcie na pražské burze podle indexu PX za týden zlevnily o 1,22 %. Nejvýrazněji oslabily akcie Pilulky, největší posílení naopak zaznamenala MONETA. Výsledková sezóna na trhu v Rybné pokračovala čísly energetické skupiny ČEZ a developera průmyslových a logistických parků CTP.

ČEZ za první tři čtvrtletí letošního roku vydělal 29,8 miliardy korun, čistý zisk firmy tak meziročně klesl o 43 %. Hlavní příčinou poklesu byla letos zavedená daň z neočekávaných zisků, která zvýšila náklady o 21 miliard korun. Provozní zisk EBITDA naopak vzhledem k vysokým tržním cenám komodit stoupl o šest procent na 95 miliard korun. Skupina zároveň zlepšila celoroční výhled zisku EBITDA. Čeká výsledek 115 až 120 miliard korun, dříve uváděla 105 až 115 miliard korun. Výhled očištěného čistého zisku společnost potvrdila v pásmu 33 až 37 miliard korun.

Společnost CTP v prvních devíti měsících letošního roku vydělala 732,8 milionu eur. Loni za stejné období vykázala zisk 595,9 milionu eur, meziročně byl tedy výsledek lepší o 23 %. Čisté nájemní výnosy vzrostly meziročně o 22,6 % na 402,3 milionu eur a výsledek z přecenění majetku se zvýšil o 17,6 % na 656,3 milionu eur. Upravený čistý zisk na akcii vzrostl v prvních devíti měsících roku na 0,54 eura a společnost potvrdila, že celoroční výsledek letos očekává okolo 0,72 eura. Pro příští rok vyhlíží 0,80-0,82 eura.

Kurz bitcoinu v uplynulém týdnu překonal hranici 37 tisíc dolarů. Nejznámější kryptoměna je v kurzu díky očekávání, že dojde ke schválení bitcoinového ETF společnosti BlackRock založeného na spotovém kurzu ze strany americké Komise pro cenné papíry a burzy (SEC). V současnosti je kurz bitcoinu nejvýše od loňského května.

Výhled

"V příštím týdnu zůstanou v hledáčku investorů geopolitika a doznívající výsledková sezóna. Absence výraznějších očekávaných impulzů bude investory nutit více se zamýšlet nad dlouhodobějšími trendy. Geopolitika by při větším zjitření situace mohla dále přinášet zvýšenou volatilitu, ale nedomníváme se, že by s takovým výhledem pracoval základní scénář. Výsledková sezóna bude ve svém závěru spíše dokreslovat celkově relativně solidní vyznění," napsal Milan Vaníček.

Z makrodat budou investoři vyhodnocovat mimo jiné britskou nezaměstnanost, výrobní inflaci a maloobchodní tržby, dále HDP, průmyslovou výrobu, obchodní bilanci či inflaci za eurozónu, index důvěry investorů a analytiků v německou ekonomiku od ZEW, americkou spotřebitelskou a výrobní inflaci, maloobchodní tržby a průmyslovou výrobu nebo čínskou průmyslovou výrobu a maloobchodní tržby.

"Nejdůležitějšími daty budou ta z USA. Zveřejněna bude říjnová inflace, která se podle nás snížila z 3,7 % meziročně na 3,3 %. Pomohly k tomu ale hlavně levnější energie, jádrová inflace pravděpodobně stagnovala na 4,1 %. Maloobchodní tržby a průmyslová produkce podle nás meziměsíčně klesly. V prvním případě šlo pouze o korekci předchozího rychlého růstu, v tom druhém o vliv stávek v automobilovém průmyslu. V eurozóně bude zveřejněn zpřesněný odhad HDP za třetí kvartál, očekáváme potvrzení mezičtvrtletního poklesu ekonomiky o 0,1 %. Na tom se podepsal i horší výkon evropského průmyslu, který byl podle našeho odhadu v září meziměsíčně nižší o 1,2 %," napsal ekonom Martin Gürtlet z Komerční banky.

Hospodářské výsledky ve Spojených státech zveřejní společnosti Tyson Foods, Home Depot, Cisco Systems nebo Walmart, na velkých evropských burzách RWE, Infineon Technologies, Siemens či Assicurazioni Generali a na pražské burze Photon Energy.

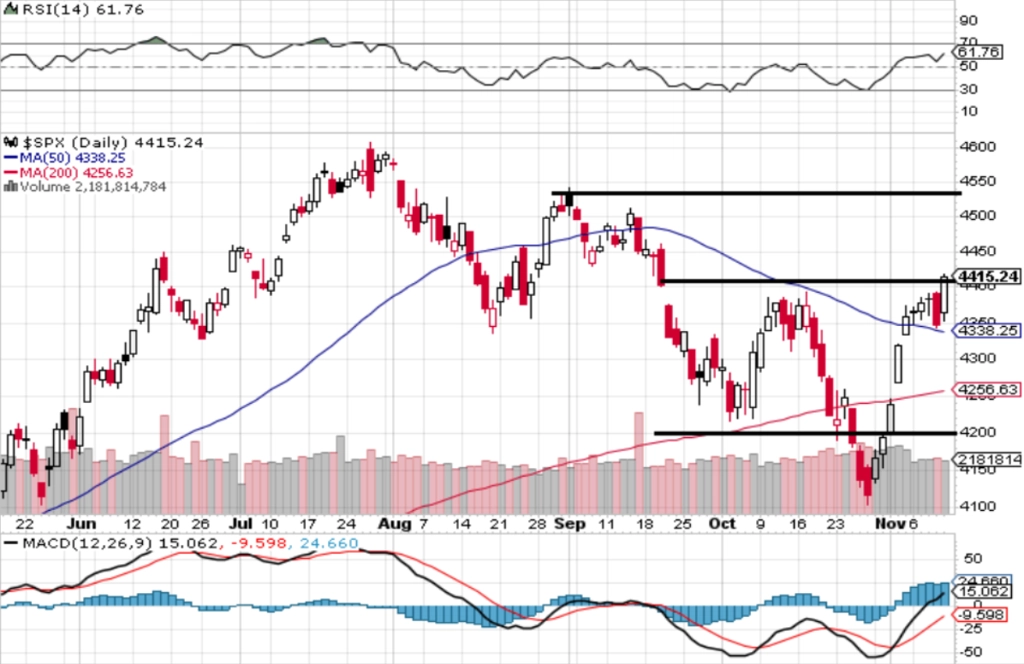

"Index S&P 500 díky pátečnímu růstu o procento a půl uzavřel kurzový odskok na 4 400 a uzavřel na 4 415. Potvrzení této zavírací ceny nad 4 400 bude dalším silně býčím znamením. Dlouhodobější supporty a rezistence se zatím nemění, index S&P 500 je v pásmu 4 200 až 4 500 a na denním i týdenním grafu je nad klouzavými průměry. S&P 500 je na růstové vlně. Za dva týdny je Den díkůvzdání a poté takzvaný černý pátek. Konec roku se blíží a sezónnost hraje do karet růstu cen akcií, což zřejmě nechce pustit trh do větší korekce," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Makroekonomický kalendář

V noci na pondělí zveřejní Japonsko zprávu o výrobní inflaci. V Británii později vyjde index cen rezidenčních nemovitostí od Rightmove, Česko přidá výsledek běžného účtu a Spojené státy doplní bilanci federálního rozpočtu.

Úterní dopoledne bude patřit datům z britského trhu práce, indexu důvěry investorů a analytiků v německou ekonomiku od ZEW nebo zprávě o HDP eurozóny. Ve Spojených státech budou investoři odpoledne vyhodnocovat zprávu o inflaci.

V noci na středu Čína odtajní zprávy o průmyslové výrobě a maloobchodních tržbách a Japonsko zveřejní údaje o HDP a průmyslové výrobě. Dopoledne se investoři v Evropě zaměří na britskou spotřebitelskou a výrobní inflaci či na německý index velkoobchodních cen a průmyslovou výrobu a obchodní inflaci za eurozónu. Odpoledne Spojené státy přidají index průmyslové aktivity newyorského Fedu (Empire State index) a zprávy o výrobní inflaci, maloobchodních tržbách a podnikových zásobách.

Ve čtvrtek nad ránem Japonsko představí data z mezinárodního obchodu, Austrálie přidá data z trhu práce a Čína index cen rezidenčních nemovitostí. Český statistický úřad dopoledne zveřejní tuzemskou výrobní inflaci a ve Spojených státech odpoledne vyjdou indexy dovozních a vývozních cen, index průmyslové aktivity filadelfského Fedu, průmyslová výroba, index trhu rezidenčních nemovitostí od NAHB, index průmyslové aktivity kansaského Fedu a pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti.

Páteční dopoledne bude patřit britským maloobchodním tržbám nebo inflaci a běžnému účtu za eurozónu a odpoledne se investoři v USA zaměří na údaje o vydaných stavebních povoleních a zahájené výstavbě. Pražská burza zůstane na Den boje za svobodu a demokracii zavřená.

Z makroekonomického výhledu Komerční banky:

- Říjnová data z USA ukáží na snížení inflace, která ale zůstane vysoko nad cílem Fedu, a stejně tak i na pokles maloobchodních tržeb a průmyslové produkce. Meziroční růst tamních spotřebitelských cen podle našeho odhadu zpomalil ze zářijových 3,7 % na 3,3 %, v případě jádrové inflace však očekáváme její stagnaci na 4,1 %. Na nižší celkovou inflaci podle nás působil zejména pokles cen energií. Odhadujeme, že pohonné hmoty v říjnu meziměsíčně zlevnily v průměru o 4 % a energie jako celek o 2 %. Další snížení cen energií lze očekávat v listopadu a jejich příznivý vývoj by měl začátkem příštího roku americké inflaci pomoci pod 3 %. V meziměsíčním poklesu v říjnu pravděpodobně pokračovaly ceny ojetých automobilů. U cen potravin a nájemného naopak očekáváme mírné meziměsíční zvýšení. Právě nájemné, a to skutečné placené i imputované, brání významnějšímu poklesu inflace ke 2% cíli. Jeho meziroční dynamika, navzdory předchozímu zmírnění, se stále pohybuje kolem 7 %. Jádrová inflace, očištěná o pozitivní vliv levnějších energií, ve výsledku klesá pomaleji. Přispívá k tomu i nadále relativně silný trh práce. Pod 3 % by se jádrová inflace podle naší prognózy měla v USA dostat až v polovině příštího roku.

- Námi očekávaný říjnový pokles maloobchodních tržeb o 0,3 % meziměsíčně je dán hlavně korekcí rychlého růstu v září, který byl podpořen výrazným poklesem cen pohonných hmot. Tržby bez motoristického segmentu by podle nás měly meziměsíčně stagnovat. Na průmyslovou produkci pak pravděpodobně negativně dopadly stávky v automobilovém průmyslu. Celková průmyslová produkce se tak podle našeho odhadu v říjnu snížila o 0,4 % meziměsíčně, zatímco výroba automobilů klesla o 5 %.

- Zpřesněný odhad HDP by měl potvrdit mezičtvrtletní pokles ekonomiky eurozóny ve třetím kvartálu o 0,1 %, na čemž se podílel i slabý výkon průmyslu, který se v září výrazně zhoršil. Již známá data o HDP ukázala na mírný mezičtvrtletní růst ekonomiky Španělska (+0,3 %) a Francie (+0,1 %), zatímco ekonomika Itálie stagnovala a ta německá klesla (-0,1 %). Struktura HDP bude dostupná až 7. prosince, očekáváme však, že k jeho poklesu přispěl záporný příspěvek změny stavu zásob (-0,4 procentního bodu). Příspěvek spotřeby domácností, fixních investic a čistého vývozu by měl být naopak kladný (ve všech třech případech čekáme +0,1 procentního bodu). V následujících kvartálech růst ekonomiky zůstane podle nás umírněný. Spotřeba domácností by měla vlivem obnoveného růstu reálných mezd a vysokých úspor ožít, produkci však na druhou stranu budou brzdit nedostatek pracovních sil, drahé energie či slabší poptávka ze zahraničí. Investiční výdaje pak budou nadále negativně ovlivněny vyššími úrokovými sazbami.

- Data z jednotlivých členských států eurozóny také předznamenávají zářijový meziměsíční pokles průmyslové produkce o 1,2 %. Pokud by se tento náš odhad potvrdil, pak by za celé třetí čtvrtletí došlo k mezičtvrtletnímu snížení výroby průmyslu eurozóny o výrazných 1,3 % a šlo by o čtvrtý pokles v řadě. Nedaří se hlavně energeticky náročným odvětvím či farmaceutickému průmyslu, který klesá z vrcholů dosažených během pandemie. Nižší spotřeba energií domácností a firem se podepisuje na slabším výkonu energetického průmyslu. Naopak výroba automobilů postupně ožívá v důsledku obnoveného fungování dodavatelských řetězců.

Aktualita pro rok 2026

Aktuality