Burzovní kalendář (29. 1. - 2. 2. 2024)

Na přelomu ledna a února budou investoři vedle řady makrodat sledovat zejména vrchol výsledkové sezóny v USA, její pokračování v Evropě a začátek na pražské burze. Potenciálně největší událostí týdne pak může být rozhodnutí americké centrální banky o měnové politice.

Ohlédnutí

Uplynulý týden byl n trzích ve znamení postupného navyšování historických maxim na americkém akciovém trhu, pokračující výsledkové sezóny a také rozhodnutí centrálních bank. Vedle zasedání té evropské zaujalo hned zkraje týdne snížení povinných minimálních rezerv pro banky v Číně. O sazbách rozhodla také Bank of Japan, jejíž vedení se jednomyslně rozhodlo ponechat základní úrok na -0,1 % a chce se dále držet politiky kontroly výnosové křivky. Podle analytiků Bank of Japan zvýší úroky nejdříve v dubnu, až bude mít lepší představu o vývoji mezd v japonských firmách.

Rada guvernérů Evropské centrální banky se rozhodla ponechat úrokové sazby beze změny, stejně tak nepohnula ani se střednědobým výhledem vývoje inflace. Vysoké úroky v eurozóně tlumí poptávku, což pomáhá stlačovat níže míru inflace. Portfolio programu odkupu aktiv APP dále klesá měřitelným a předvídatelným tempem, protože ECB již nereinvestuje splátky jistiny ze splatných cenných papírů. Rada guvernérů plánuje v rámci PEPP (programu nouzových nákupů v reakci na pandemii) v první polovině roku 2024 nadále v plné výši reinvestovat splátky jistiny ze splatných cenných papírů, v druhém pololetí má v úmyslu zmenšovat portfolio PEPP v průměru o 7,5 miliardy eur měsíčně a na konci roku reinvestice v rámci PEPP ukončit úplně.

Podnikatelská nálada v Německu se v lednu po prosincovém propadu ještě více zhoršila. Hodnota indexu, který sestavuje ekonomický institut Ifo, klesla ze zpřesněné prosincové revidované úrovně 86,3 bodu na lednových 85,2 bodu. Firmy kvůli ekonomickému propadu hodnotí hůře nejen svou současnou situaci, ale s pesimismem vyhlížejí i nadcházející měsíce.

Aktivita v podnikatelském sektoru eurozóny v lednu pokračuje v útlumu, ten je ale mírnější než v předchozím měsíci. Ukázaly to ve středu zveřejněné předběžné výsledky průzkumu mezi nákupními manažery od společnosti S&P Global. V Německu a ve Francii, tedy ve dvou největších ekonomikách eurozóny, se ale situace dále zhoršuje.

Lepší zprávy chodily z americké ekonomiky. Reálný hrubý domácí produkt USA podle prvních odhadů ve čtvrtém čtvrtletí loňského roku vzrostl anualizovaným mezikvartálním tempem 3,3 %. Trh čekal růst jen o 2 %. Spotřebitelské výdaje rostly ve službách i v segmentu zboží. V rámci služeb byly hlavními přispěvateli stravovací a ubytovací služby a také zdravotní péče, v rámci zboží k nárůstu nejvíce přispělo ostatní zboží krátkodobé spotřeby v čele s farmaceutickými produkty a rekreační zboží a vozidla. V rámci exportu narostl výkon v obou segmentech, přičemž nejvýznamnějším vývozním artiklem přispívajícímu k růstu byla ropa. Americký HDP se tak podle prvních odhadů loni zvýšil o 6,3 %, předloni to bylo 9,1 %.

Microsoft se ve středu stal po Applu druhou společností v historii, která překonala hranici 3 bilionů USD v rámci tržní kapitalizace. Krátce se stal dokonce větší firmou než výrobce iPhonů, ten si ale do konce týdne vzal průběžné vedení zpět.

V rámci výsledkové sezóny potěšily investory údaje o nárůstu počtu předplatitelů firmy Netflix, zklamala naopak Tesla. Celkově výsledky firem vyznívaly v týdnu spíše smíšeně. Náladu na evropských trzích podpořily mimo jiné solidní výsledky výrobce čipů ASML Holding.

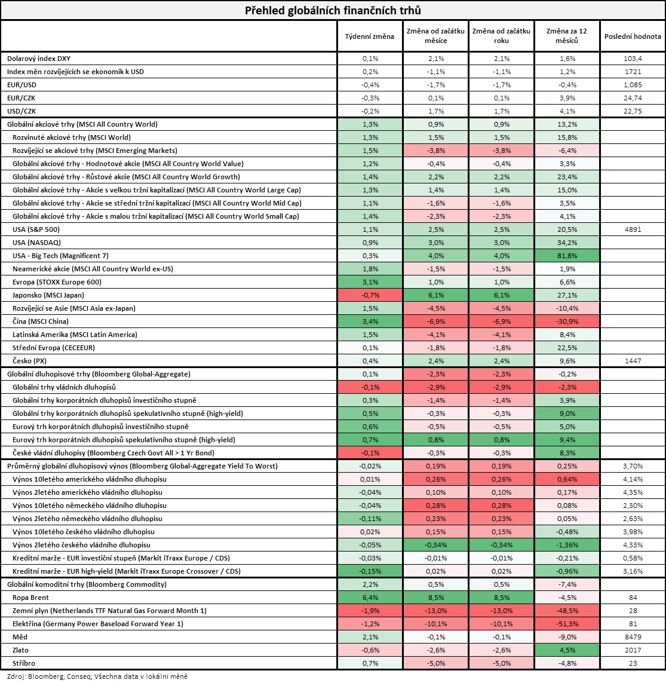

Za celý týden americký akciový index Dow vzrostl o 0,65 %, S&P 500 posílil o 1,06 % a Nasdaq Composite si připsal 0,94 %. Celoevropský index STOXX Europe 600 přidal 3,11 %, britský FTSE 100 se zvýšil o 2,32 %, německý DAX si připsal 2,45 % a francouzský CAC 40 zpevnil o 3,56 %. "Akciím se dařilo velice dobře, nejširší globální index MSCI All Country World zpevnil o 1,3 %. Nejvíce se dařilo čínským akciím, jejichž index MSCI China připsal nadstandardní zisk 3,4 %. Nejširší globální dluhopisový index Bloomberg Global-Aggregate pak posílil jen nepatrně, konkrétně o 0,1 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 26. ledna na amerických trzích

Týden do 26. ledna na evropských trzích

Týden do 26. ledna na pražské burze

Index pražské burzy PX za týden stoupl o 0,4 %. Nejvýraznější pokles postihl akcie skupiny ČEZ (-4,67 %), naopak největší posílení zaznamenaly akcie Erste (+2,67 %), Monety Money Bank (+2,41 %) a VIG (+2,08 %). Nedařilo se naopak akciím Colt CZ Group (-4,03 %) a Kofoly ČeskoSlovensko (-1,44 %).

Společnost Colt CZ Group oznámila záměr konat valnou hromadu mimo zasedání (takzvaně per rollam). Na této valné hromadě je v plánu rozhodovat o opatřeních souvisejících se zvýšením základního kapitálu společnosti a úpisem nových akcií ve vztahu k vypořádání akvizice českého výrobce munice Sellier & Bellot. Dalším plánovaným bodem programu je rozhodnutí o změně stanov společnosti.

Nápojářská skupina Kofola ČeskoSlovensko koupila 49% podíl ve společnosti Mixa Vending, která se zaměřuje na provozování nápojových a jídelních automatů v Česku a okrajově i na Slovensku. Součástí podepsané dohody je i tříletá opce Kofoly k získání majoritního podílu ve společnosti. Obě strany se dohodly, že cenu akvizice nezveřejní.

Index důvěry v českou ekonomiku letos v lednu po tříměsíčním růstu meziměsíčně klesl o 1,3 bodu na 92,5 bodu. Důvěra se snížila u podnikatelů, zatímco u spotřebitelů po předchozím výrazném propadu stoupla. Vyplývá to z údajů, které ve středu zveřejnil Český statistický úřad. Mezi podnikateli se důvěra v hospodářství země zvýšila pouze ve stavebnictví.

Ministerstvo financí zhoršilo letošní výhled ekonomiky. Hrubý domácí produkt podle predikce zveřejněné ve čtvrtek vzroste o 1,2 %, v listopadu ministerstvo předpokládalo růst o 1,9 %. Česko se tak ani v letošním roce nevrátí na ekonomickou úroveň před pandemií covidu-19, řekl novinářům vrchní ředitel sekce hospodářské strategie a politiky Ministerstva financí David Prušvic. Výhled inflace ministerstvo naopak zlepšilo o 0,2 procentního bodu, za celý rok by měla dosáhnout 3,1 %.

Výhled

Na přelomu ledna a února budou investoři sledovat makrodata, vrchol výsledkové sezóny v USA, její pokračování v Evropě a začátek na pražské burze a také zasedání FOMC. Od americké centrální banky sice trh nečeká změnu v nastavení sazeb, analytici ale budou vyhlížet jakékoli náznaky upřesnění výhledu toho, kdy by se měla měnová politika v USA začít uvolňovat. Drtivá většina trhu očekává nižší sazby již v prvním pololetí.

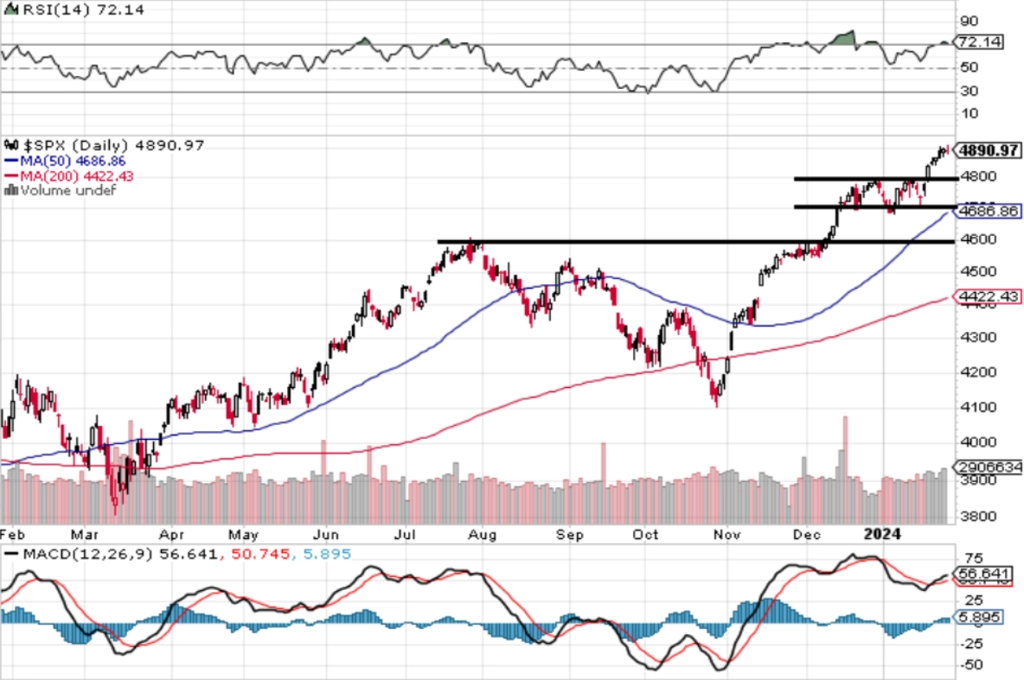

S výhledem snižování úroků (vedle optimismu ohledně umělé inteligence) souvisí také dobrá nálada na americkém akciovém trhu. Index S&P 500 má za sebou dvanáctý týdenní růst za uplynulých třináct týdnů a letos již pětkrát uzavřel na novém historickém maximu. "Index S&P 500 má za sebou další růstový týden, ve kterém opakovaně posouval zavírací i intradenní historická maxima. Celkově za týden vzrostl o 1,06 %. Prakticky po celý týden se držel v relativně úzkém pásmu zhruba 70 bodů. Širší rozpětí bylo jen ve středu, kdy ovšem trh nakonec uzavřel zelené nule. Nejbližší support je nadále na 4 800, další jsou pak na kulatých hladinách 4 700 a 4 600. Support na 4 700 je zesílen 50denním klouzavým průměrem. Rezistenci index zatím hledá, v týdnu se v tomto směru jako zajímavá začala jevit hranice 4 900," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Graf indexu S&P 500 je v býčím nastavení. Do konce ledna zbývají tři obchodní dny, index zatím od začátku roku přidává 2,54 %. Růstové momentum polevuje a blíží se únor, pro akcie historicky zpravidla 'komplikovanější' měsíc než leden. Trh bude vyhodnocovat vrchol výsledkové sezóny (čísla Applu, Amazonu a dalších velkých firem) a také bude sledovat zasedání FOMC," doplnil Košťál.

Spojené státy čeká vrchol výsledkové sezóny, svá čísla v USA zveřejní Apple, Alphabet, Amazon, Microsoft a Meta Platforms a dále například Pfizer, General Motors, Advanced Micro Devices, Boeing, Mastercard, QUALCOMM, Merck & Co, Chevron a ExxonMobil. V Evropě se přidají mimo jiné Ryanair Holdings, Raiffeisen Bank International, Novartis, GSK, BNP Paribas, Shell nebo Deutsche Bank a na pražské burze výsledkovou sezónu zahájí v pátek čísla Monety Money Bank.

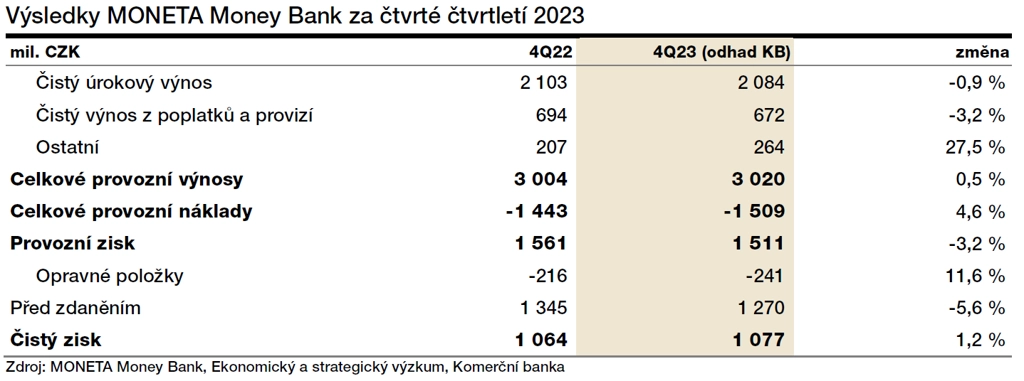

"Zrušení úročení povinných minimálních rezerv bude znamenat jen mírný nárůst výnosů. Naopak se projeví inflace nákladů. Vyšší budou také náklady na riziko, ale nižší efektivní daňová sazba by to měla více než kompenzovat. MONETA Money Bank tak podle nás splní své celoroční projekce pro rok 2023. Negativně se v samotném 4Q2023 projeví zrušení úročení povinných minimálních rezerv, které ČNB zavedla od 5. října 2023. Čistý úrokový výnos klesne meziročně jen lehce o 0,9 % na 2,1 miliardy Kč a pokles bychom podle našich odhadů měli vidět také u poplatků a provizí (-3,2 % meziročně). Celkové provozní výnosy by měly dosáhnout 3 miliard Kč a v meziročním vyjádření budou lehce vyšší (+0,5 %). Vzhledem k investicím do státních dluhopisů, které jsou osvobozeny od daně, oddalujeme efektivní daňovou sazbu na 15,2 %, což je důvod, proč na rozdíl od poklesu provozního zisku čistý zisk mírně vzroste a dosáhne 1,1 miliardy Kč (+1,2 % meziročně). Za celý loňský rok by podle našich odhadů měla MONETA dosáhnout celkových výnosů 12,07 miliardy Kč, nákladů 5,7 miliardy Kč, provozního zisku 6,37 miliardy Kč a čistého zisku 5,05 miliardy Kč," říká analytik Bohumil Trampota z Komerční banky.

Hlavní trh pražské burzy přivítá nové jméno. Od pondělí 29. ledna se na něm začne obchodovat s cennými papíry výrobce bezpilotních letadel Primoco UAV. Vedle emisí jako ČEZ, Erste Group Bank či Komerční banka se loňský nejúspěšnější titul pražské burzy zařadí poté, co dokončil závěrečnou fází příprav, od schválení prospektu Českou národní bankou až po přechod na finanční výkaznictví podle mezinárodních standardů IFRS. "Na trhu START jsme se postupně dostali do povědomí většiny českých investorů a dosáhli tržní kapitalizace blížící se pěti miliardám korun. Prime Market nás posune do společnosti největších veřejně obchodovaných firem v Česku a otevře naše akcie více světu, což nám pomůže dále dynamicky zvyšovat hodnotu firmy," uvedl zakladatel a ředitel podniku zaměřeného na výrobu bezpilotních letadel a poskytování leteckých prací Ladislav Semetkovský.

Makroekonomický kalendář

V rámci makrodat budou investoři v USA sledovat zejména sadu údajů z trhu práce za leden, počty otevřených pracovních pozic (JOLTS) a finální průmyslový index nákupních manažerů (PMI). Pozornost si vyslouží také dílčí statistiky z trhu práce (týdenní počty žádostí o podporu, zpráva ADP o tvorbě pracovních míst v soukromém sektoru) nebo regionální indexy aktivity (index nákupních manažerů v oblasti Chicaga, index průmyslové aktivity dallaského Fedu).

V Evropě zaujmou data o HDP za eurozónu i některé národní ekonomiky (Německo, Španělsko, Itálie, Francie) a také předběžné inflační statistiky z eurozóny. Význam budou mít také německé maloobchodní tržby a míra nezaměstnanosti nebo francouzská průmyslová výroba. O úrokových sazbách rozhodne Bank of England (čeká se ponechání základní sazby na 5,25 %). V Česku bude v úterý zveřejněn vývoj HDP a ve středu PMI za leden.

Jinde ve světě budou sledované zejména indexy nákupních manažerů v čele s těmi čínskými a dále například japonské údaje o průmyslové výrobě, maloobchodních tržbách a nezaměstnanosti.

"V úterý bude zveřejněn první odhad vývoje českého HDP za 4Q2023, který podle nás ukáže na mezičtvrtletní růst ekonomiky o 0,2 % po ostrém poklesu ve třetím kvartálu. Ekonomika eurozóny v loňském čtvrtém čtvrtletí pravděpodobně stagnovala po mírném poklesu v předcházejících třech měsících. Předpokládáme, že stagnovala i lednová meziroční míra inflace v eurozóně (+2,9 %), nicméně ta jádrová klesla o 0,3 procentního bodu na 3,1 %. Nejistota ohledně lednových dat je ovšem zvýšená kvůli mnoha technickým a jednorázovým faktorům. Zasedání Fedu zřejmě nepřinese změnu v nastavení úrokových sazeb ani zásadní změnu v rétorice. Ta pravděpodobně zůstane opatrná v naznačování načasování začátku snižování sazeb, Fed si nechá otevřené všechny možnosti. V pátek zveřejněné údaje z amerického trhu práce podle nás ukáží na stále celkem solidní přírůstek pracovních míst a potvrdí, že ochlazování trhu práce v USA je jen velice mírné, což vyvolává otazníky ohledně udržitelného poklesu míry inflace ke 2 %," říká ekonom Kevin Tran Nguyen z Komerční banky.

Z makroekonomického výhledu Komerční banky:

- V úterý bude zveřejněn první odhad vývoje tuzemského HDP za 4Q2023. Měl by ukázat, že si česká ekonomika v samotném závěru roku polepšila o 0,2 % mezikvartálně po ostrém poklesu o 0,6 % v předchozím čtvrtletí. V celoročním vyjádření se tak podle našeho odhadu loni tuzemský HDP snížil o 0,4 %. K růstu ve 4Q2023 zřejmě přispěla spotřeba domácností (+0,5 % mezikvartálně) podpořená obnovou mezičtvrtletního růstu reálných mezd. Mírné zlepšení spotřebitelské poptávky indikují měsíční indikátory tržeb v maloobchodě a ve službách. Pozitivně pravděpodobně přispěje i průmyslová produkce, a to zejména díky odeznění problémů s dodávkami vstupů, které v 3Q2023 trápily automobilový průmysl. To by se mělo odrazit v mezičtvrtletním zvýšení investic (+0,4 %) a pozitivním příspěvku čistého vývozu (+0,1 procentního bodu), ty však bude kompenzovat nižší tvorba zásob (-0,4 procentního bodu) v souvislosti s vývozem dříve nedokončené výroby a stále slabou domácí poptávkou. V letošním roce podle nás česká ekonomika vzroste o 0,8 %. Zpočátku by však růst měl být pouze mírný, výrazněji zesílit by měl až v 2H2024. Hlavním tahounem podle nás bude obnovený růst spotřeby domácností. Investice by měly také citelně přispět k růstu, zatímco negativní příspěvek čistého vývozu bude odrážet slabý výkon průmyslu a silnější domácí poptávku.

- Údaj o vývoji HDP za 4Q2024 bude zveřejněn také za eurozónu. Ten podle nás ukáže na mezičtvrtletní stagnaci po mírném poklesu o 0,1 % 3Q2023. Konkrétně pro největší ekonomiky eurozóny čekáme pokles v Německu (-0,3 %) a růst ve Francii (+0,2 %), Itálii a Španělsku (shodně +0,1 %). Struktura HDP bude zveřejněna až 8. března. Čekáme ovšem, že se na růstu nejvíce podílel čistý vývoz (+0,4 procentního bodu) díky kombinaci nižšího dovozu kapitálových statků z Asie a jejich vyššímu vývozu společně s pozitivním příspěvkem bilance služeb. Přispět by měl také mírný růst spotřeby domácností. V rámci domácí poptávky to ovšem převáží pokles investic (s příspěvkem -0,3 procentního bodu). V letošním roce by měla ekonomika eurozóny již růst, byť jen mírně. Podobně jako u nás by za tím měl stát především silnější růst spotřebitelské poptávky.

- Inflace v eurozóně podle nás v lednu stagnovala na 2,9 % a ta jádrová zpomalila z prosincových 3,4 % na 3,1 %. Meziměsíčně podle našeho odhadu spotřebitelské ceny klesly o 0,2 %. Nejistota kolem lednového čísla je ovšem značná s ohledem na odeznění vládních opatření, změnu ceníků na začátku roku a změnu vah ve spotřebním koši. Odhlédneme-li však od těchto efektů, dezinflační trend napříč spotřebitelským košem by měl pokračovat. Nejistota ohledně udržitelné konvergence k 2% cíli ovšem trvá. Jádrové inflační tlaky podle nás udrží zvýšené silný růst mezd a pro samostatné ceny zboží je rizikem směrem nahoru nedávné zvýšení cen námořní dopravy.

- Fed si zřejmě nechá otevřené všechny možnosti. Úrokové sazby by měly zůstat beze změny a tón centrální banky zřejmě bude nadále nejistý ohledně načasování začátku jejich snižování. Současné tempo dezinflace nahrává do karet Fedu. Jádrový deflátor soukromé spotřeby (PCE), respektive jeho anualizované mezičtvrtletní tempo, zůstal v posledních dvou loňských čtvrtletích na 2,0 %. Jádrová inflace (CPI) ale zůstala zvýšená ve třetím i čtvrtém kvartálu (2,9 %, 3,4 %). Robustní růst americké ekonomiky, napjatý trh práce a s tím spojený solidní růst mezd ovšem vyvolávají otazníky ohledně případného udržení inflace na 2 %. Neurčitost ohledně začátku snižování sazeb ze strany Fedu by mohla vést k redukci sázek na začátek tohoto cyklu již na příštím zasedání (v březnu) a přesunout pozornost na květnové zasedání, což je v souladu s naším očekáváním. Napětí na trhu práce potvrdí údaje o tvorbě pracovních míst, za leden čekáme 165 tisíc nových pracovních míst v nezemědělském sektoru. To je zároveň průměr předešlých tří měsíců, přičemž z toho 105 tisíc tvořily sektory vládní a zdravotnictví, které dohánějí předpandemickou úroveň zaměstnanosti.

Aktuality