Burzovní kalendář (19. 2. - 23. 2. 2024)

V novém týdnu se trhy budou věnovat zápisu z posledního zasedání americké centrální banky, který by mohl naznačit více o (ne)ochotě Fedu snižovat sazby. Sledované budou také předběžné indexy nákupních manažerů nebo index podnikatelské nálady Ifo v Německu. Obchodní týden v USA bude zkrácený o pondělní svátek.

Ohlédnutí

Uplynulý týden byl zejména ve znamení amerických inflačních statistik a pokračující výsledkové sezóny. Spotřebitelská inflace v USA trh nepříjemně překvapila (+3,1 % meziročně vs. odhad +2,9 %). "Stále nadprůměrný zůstával růst cen služeb (+5,4 %). Inflační vývoj se zklidnil, ale data naznačují, že návrat k udržitelně nízké inflaci (+2,0 %) bude trvat déle. Výsledek přijaly akciové trhy nepříznivě, podobně jako páteční data o výrobní inflaci," poznamenal analytik Milan Vaníček z J&T Banky.

Pomyslnou pomocnou ruku podaly trhu hospodářské výsledky firem, které pokračovaly v pozitivním překvapování. Míra překonávání odhadů je nicméně v posledním čtvrtletí historicky podprůměrná – celkově firmy z indexu S&P 500 oznamují zisky 3,9 % nad odhady analytiků, zatímco pětiletý průměr je 8,5 % a desetiletý 6,7 %.

Mezi firemními výsledky zaujala mimo jiné výrazně vyšší než očekávaná ziskovost společnosti Coinbase Global, na což její akcie reagovaly růstem o zhruba 13 %. Již loni přitom titul patřil k nejvýkonnějším na trhu, když posílil o více než 400 %. Důvodem je samozřejmě výrazný růst ceny bitcoinu, která v týdnu překonala hranici 50 000 USD. "Za růstem je možné vidět popularitu nových amerických spotových ETF na bitcoin a také blížící se halving. Poptávku živí zejména institucionální investoři, kteří do bitcoinu před schválením spotových ETF v USA investovat v podstatě nemohli," poznamenal Martin Luňáček z investiční robo-advisory platformy Portu.

Z makrodat vedle americké inflace zaujala ta britská. Ekonomika Spojeného království se totiž svezla do recese. V loňském čtvrtém čtvrtletí se mezikvartálně zmenšila o 0,1 %, ve třetím čtvrtletí klesla o 0,3 %. Hlavními důvody jsou vysoká inflace a nárůst životních nákladů, ekonomové však neustále připomínají také důsledky brexitu.

Potěšila naopak česká data. Meziroční míra inflace se v Česku svezla o 4,6 procentního bodu na 2,3 %. Meziročně zdražilo hlavně bydlení, zlevnila naopak řada potravin. Po oznámení inflace česká koruna rychle prolomila hranici 25,5 EUR/CZK, pak se ale stabilizovala. "Slabší koruna je proinflačním faktorem, a tak bude chtít ČNB dalšímu výraznějšímu oslabování měny pravděpodobně zabránit. Využít může jak devizové rezervy, tak postupnější pokles sazeb," uvedl Luňáček.

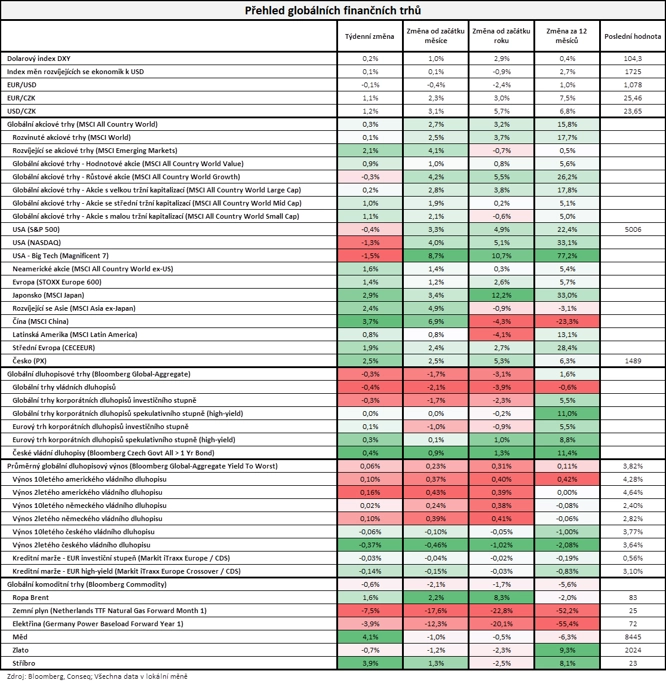

Celkově akciové trhy předvedly v týdnu smíšené výkony. Americké trhy korigovaly předchozí růsty (Dow -0,11 %, S&P 500 -0,42 %, Nasdaq Composite -1,34 %), západní Evropa naopak posilovala (STOXX Europe 600 +1,39 %, britský FTSE 100 +1,84 %, německý DAX +1,13 %, francouzský CAC 40 +1,76 %) a nejvýše od roku 2008 uzavřela také pražská burza (PX +2,52 %).

"Světové akcie v průměru mírně posílily, nejširší globální index MSCI All Country World vzrostl o 0,3 %. Nejvíce se dařilo čínským akciím, jejichž index MSCI China se zvedl o 3,7 %. Nejméně se naopak dařilo skupině sedmi největších amerických titulů, jejichž index Bloomberg Magnificent 7 odepsal 1,5 %. Dluhopisy mírně ztrácely, jejich nejširší globální index Bloomberg Global-Aggregate odepsal 0,3 %. Proti globálnímu trendu šly opět české vládní dluhopisy, jejichž index získal 0,4 %," uvedl stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 16. února na amerických trzích

Týden do 16. února na evropských trzích

Týden do 16. února na pražské burze

Nejvíce rostoucí akcií týdne na pražské burze byla podruhé v řadě Komerční banka (+6,9 %). Ta nadále těžila ze solidních hospodářských čísel na konci loňského roku a dividendy. Nejvíce naopak ztrácely akcie Primoco UAV (-4,6 %), u nichž docházelo k technickému vybírání zisků po uvedení titulu na hlavní trh pražské burzy.

Předběžné hospodářské výsledky za loňský rok zveřejnila Kofola ČeskoSlovensko (za týden -0,4 %). Zisk EBITDA byl dosáhl 1,25 miliardy Kč (+12,6 %, odhad: 1,26 miliardy Kč). Díky zlepšení výkonnosti v roce 2023 se firma podle generálního ředitele Jannise Samarase mohla vrátit k předkrizovým plánům, což se projevilo především oznámením akvizice Pivovary CZ Group. Při začlenění akvizic firma očekává pro letošní rok růst tržeb o zhruba 25 %, z čehož 7 procentních bodů by mělo být organických a zbytek díky začlenění akvizic. EBITDA společnost očekává na úrovni 1,55–1,80 miliardy Kč. Představenstvo nadále počítá s meziročně nezměněnou dividendou na akcii za rok 2023 na úrovni 13,5 Kč.

Výhled

V pondělí bude dění na finančních trzích ovlivněno americkým svátkem, a tak lze očekávat pozvolný start obchodního týdne. V průběhu týdne pak budou sledované firemní výsledky a některá makrodata. Asi nejvíce zaujme ve středu zápis z posledního zasedání FOMC. Připomenutí relativně jestřábího zasedání a pravděpodobné oddálení zahájení cyklu snižování sazeb v USA může na trhu udržovat obezřetnou náladu.

"Indexy nákupních manažerů (PMI) z evropského průmyslu by měly navázat na vzestupný trend z předchozích měsíců, ale pravděpodobně zůstanou poměrně hluboko v pásmu kontrakce. Ani ve spotřebitelském sektoru není kvůli předchozímu poklesu kupní síly domácností situace zrovna optimistická. Pozitivní ale je, že většina předstihových indikátorů podle všeho již dosáhla svého dna. Spolu s PMI budou zveřejněny německý index podnikatelské důvěry Ifo, spotřebitelská důvěra od Evropské komise, český konjukturální průzkum a finální data o vývoji německého HDP ve 4Q2023. Ke zlepšující se náladě přispívá pokles inflace. Ta se oproti loňskému roku již pohybuje na výrazně nižších úrovních. V eurozóně by měl konečný odhad potvrdit její lednovou hodnotu na meziročních 2,8 %. Zveřejněny budou také zápisy z posledních zasedání Fedu a ECB, kde hlavní pozornost bude směřovat na náznaky ohledně termínu prvního snížení úrokových sazeb," shrnul hlavní události makroekonomického kalendáře Martin Gürtler, ekonom z Komerční banky.

Hospodářské výsledky v týdnu oznámí v Americe mimo jiné NVIDIA, Walmart, Berkshire Hathaway, Home Depot, Booking Holdings a Warner Bros Discovery, v Evropě se přidají Barclays, Rio Tinto, Glencore, Mercedes-Benz Group, Danone, Nestlé, Deutsche Telekom nebo BASF. Na pražské burze oznámí v pondělí výsledky Photon Energy.

"Americký akciový index S&P 500 po většinu uplynulého týdne uzavíral nad hladinou 5 000 bodů a ve čtvrtek dokázal vylepšit historické zavírací maximum, po zprávách o nečekaně vyšší spotřebitelské (úterý) a výrobní (pátek) inflaci ovšem trh měl tendenci klesat, a za celý týden tak index odepsal 0,42 %. Jde o první pokles po pěti týdnech růstu a teprve druhý za uplynulých šestnáct obchodních týdnů. Graf indexu S&P 500 se oproti předchozímu týdnu prakticky nezměnil, nově lze ovšem nejbližší významný support najít v pásmu 4 920 až 4 900 bodů. Další hladiny podpory jsou na 4 800 a 4 700. Rezistence zatím není jasně patrná, psychologicky samozřejmě může působit historické maximum," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Po pěti ziskových týdnech je na grafu indexu S&P 500 červená svíčka. V úterý přišel rychlý pokles a sesun indexu pod 5 000 bodů, cenový odskok ale trh obratem uzavřel a týden zakončil těsně nad kulatou hladinou. Graf je v býčím nastavení, trh nicméně vedle pozitivních čísel z firemní sféry musí opět pracovat se scénářem, ve kterém Fed bude déle vyčkávat se snižováním sazeb," doplnil Košťál.

Makroekonomický kalendář

Pondělí na data bohaté nebude. V USA je státní svátek, v Evropě vyjdou pouze inflační data ve Švédsku a Kanada odpoledne oznámí vývoj cen v průmyslové výrobě.

V úterý zveřejní australská centrální banka zápis z posledního zasedání, v eurozóně vyjdou statistiky běžného účtu, Polsko oznámí mimo jiné průmyslovou výrobu a zaměstnanost, Kanada inflaci a Spojené státy index předstihových ukazatelů.

Ve středu vyjde japonská obchodní bilance, polská spotřebitelská důvěra a v USA statistiky z hypotéčního trhu a hlavně zápis z posledního zasedání FOMC.

Čtvrtek bude ve znamení předběžných indexů nákupních manažerů v největších ekonomikách. Vedle toho vyjdou data o inflaci v eurozóně a Francii, Polsko zveřejní maloobchodní tržby, v Turecku centrální banka rozhodne o sazbách, vyjde zápis se zasedání ECB, v Kanadě budou odhaleny tržby v maloobchodě a v USA vedle PMI zaujmou týdenní statistiky o počtech žádostí o podporu v nezaměstnanosti, prodeje starších domů a zásoby ropy.

V pátek bude trh hodnotit ceny nemovitostí v Číně, míry nezaměstnanosti v Maďarsku a Polsku, ale zejména data o HDP v Německu a tamní index podnikatelské nálady Ifo.

Z makroekonomického výhledu Komerční banky:

- Důvěra evropských podnikatelů se odráží ode dna nebo se alespoň dále nezhoršuje, žádná sláva to ale zatím není, a to i vlivem slabé poptávky domácností. Jak německý, tak celoevropský PMI ze zpracovatelského průmyslu se v posledních několika měsících zvyšoval. Navzdory částečné korekci předchozích nízkých úrovní však oba ukazatele zůstávají poměrně hluboko pod 50 body, tedy v pásmu kontrakce. Obdobně tomu bylo pravděpodobně také v únoru, kdy německý PMI podle nás vzrostl na 46,1 bodu a ten celoevropský na 47,0 bodu. Poslední data za leden ukázala na zlepšení ve většině složek, především pak, pokud jde o stav nových průmyslových objednávek. Aktuálním rizikem pro průmysl jsou obnovené problémy v námořní dopravě spojené s útoky v Rudém moři, které se mohou projevit v nárůstu délky dodacích lhůt či ve vyšších nákladech na dopravu.

- Mírné zlepšení důvěry čekáme také v sektoru služeb. PMI by měl podle nás zaznamenat nárůst na 48,0 bodu v případě Německa, respektive na 48,5 bodu v případě eurozóny. Ve službách o trendu vzestupného vývoje zatím příliš hovořit nelze, v porovnání s průmyslem je ale úroveň i tak vyšší.

- Na spotřebitelský sektor dopadá hlavně předchozí pokles kupní síly domácností, který se projevuje v nižší poptávce po zboží a službách. To je důvod, proč očekáváme zhruba stagnaci německého podnikatelského indexu Ifo na stále nízkých 85,1 bodu. Jeho záběr je oproti PMI širší, když více zohledňuje situaci malých a středních podniků, které zřejmě také silněji pociťují dopady vyšších úrokových sazeb. Složka očekávání by ale měla zaznamenat mírný nárůst.

- Konečný odhad vývoje HDP by měl potvrdit pokles německé ekonomiky v posledním loňském čtvrtletí o 0,3 % mezikvartálně s tím, že vedle zásob byly podle nás hlavním důvodem poklesu nižší fixní investice, zejména pak investice domácností do obydlí. Spotřeba domácností pak podle nás jen nepatrně vzrostla (+0,2 %).

- Obrázek nadále podprůměrné spotřebitelské důvěry by měl potvrdit ukazatel od Evropské komise.

Aktuality