Burzovní kalendář (15. 4. - 19. 4. 2024)

V polovině dubna budou investoři sledovat řadu důležitých makrodat (v USA maloobchodní tržby a data z realitního trhu, v Číně HDP, průmyslovou výrobu, maloobchod a investice, v Británii inflaci, maloobchod a nezaměstnanost, inflaci v Kanadě nebo Japonsku, zahraniční obchod v eurozóně, Japonsku nebo Indii a v Německu také index ekonomické nálady ZEW) a hospodářských výsledků firem (Goldman Sachs, Bank of America, Johnson & Johnson, Morgan Stanley, UnitedHealth Group, Blackstone, Taiwan Semiconductor Manufacturing, Netflix, American Express, Procter & Gamble). Na trhy ale může mít vliv také nová vlna geopolitického napětí po útoku Íránu na Izrael.

Ohlédnutí

V uplynulém týdnu se investoři zaměřili na makroekonomická data z USA, zasedání ECB a zahájení výsledkové sezóny ve Spojených státech. Geopolitické riziko na Blízkém východě až do soboty na mírně ustoupilo do pozadí.

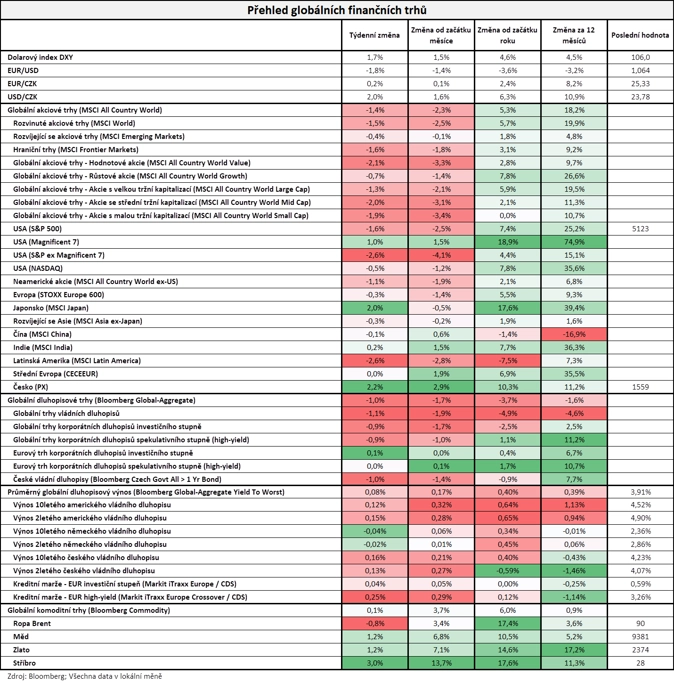

Spotřebitelské ceny v USA v březnu vzrostly více, než čekali analytici. Meziroční míra inflace dosáhla 3,5 %, čekalo se 3,4 % po únorových 3,2 %. To na trhu vyvolalo silnější očekávání ohledně pozdějšího zahájení snižování sazeb v Americe. "Americká centrální banka pravděpodobně první snížení úrokových sazeb odloží až na září. Údaje o inflaci proto vyvolaly tlak na pokles cen akcií, zatímco výnosy amerických státních dluhopisů vzrostly na nejvyšší úroveň od loňského listopadu," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

Evropská centrální banka podle očekávání sazby nezměnila, ovšem celkové vyznění prohlášení a tiskové konference Christine Lagardeové vede investory k názoru, že na zasedání 6. června již ECB k obratu v měnové politice přistoupit může. Sazby zůstaly beze změny popáté v řadě (od října 2023), inflace v eurozóně ovšem v březnu klesla již na 2,4 %, a tak se prostor pro snížení úroků v ekonomice, jež výkonnostně kulhá za tou americkou, podle všeho opravdu otevírá.

Začátek výsledkové sezóny v zámoří v podání čísel některých velkých bank byl rozpačitý. Především JPMorgan investory zklamala, a to zejména svým výhledem. Právě čísla bank v pátek přispěla k již tak rozjitřené náladě na akciovém trhu. Americké akciové indexy tak za celý týden nakonec citelně klesly (Dow -2,37 %, S&P 500 -1,56 %, Nasdaq Composite -0,45 %), západoevropské trhy v pátek stihly uzavřít týden smíšeně (celoevropský STOXX Europe 600 -0,26 %, britský FTSE 100 +1,07 %, německý DAX -1,35 %, francouzský CAC 40 -0,63 %). "Nedařilo se akciím ani dluhopisům. Globální akciový index MSCI All Country World poklesl o 1,4 % a globální dluhopisový index Bloomberg Global-Aggregate ztratil 1,0 %. Zároveň výrazně posílil americký dolar, jeho index vzrostl o 1,7 % na 106,0 bodu," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 12. dubna na amerických trzích

Týden do 12. dubna na evropských trzích

Týden do 12. dubna na pražské burze

Index pražské burzy PX opět prokázal odolnost způsobenou svým úzkým sektorovým profilem a vzrostl o 2,19 %. Nejvíce posílily akcie ČEZ (+5,75 %), nejvýrazněji oslabila Pilulka Lékárny (-2,44 %). Poslanecká sněmovna schválila novelu zákona o přeměnách obchodních společností, z níž vypustila spornou pasáž týkající se snížení potřebného počtu hlasů pro schválení nerovnoměrného rozdělení společnosti. Tím se ztratilo riziko potenciálně nevýhodné možnosti ovládnutí společnosti ČEZ. "Nerovnoměrné rozdělení společnosti je podle novely buď přímo zakázáno, nebo je k němu potřeba podíl hlasů obdobný jako u vytěsnění minoritních akcionářů (minimálně 90 % všech akcionářů). Již delší dobu bylo zřejmé, že je původně navrhovaný bod neprůchozí. Akciím ČEZ zároveň prospívá aktuální růst cen elektřiny," uvedl analytik Milan Vaníček z J&T Banky.

Společnost Kofola ČeskoSlovensko potvrdila, že chce letos dosáhnout zisku EBITDA 1,55-1,80 miliardy Kč při růstu tržeb o 25 %. Tento výhled již zahrnuje akvírované moravské pivovary Zubr, Holba a Litovel. Při jejich vyloučení by měl být organický růst tržeb na úrovni 7 %. V 1Q2024 přitom podle firmy vzrostly tržby meziročně o 14 %, přičemž tato statistika ještě z většiny nezahrnuje zmíněné pivovary. V současnosti přitom podle finančního ředitele firmy klesají náklady na energie a sladidla, což by mohlo mít pozitivní vliv na ziskovost v letošním roce. Akcie Kofoly ČS za týden přidaly 0,7 %.

Z makrodat v Česku byla nejsledovanější míra inflace. Ta v březnu zůstala meziročně na 2,0 %, tedy na cílí České národní banky. Meziměsíčně spotřebitelské ceny vzrostly o 0,1 %. Vývoj inflace tak nechává centrální bance prostor na další snižování sazeb.

Výhled

Nový týden bude na trzích ve znamení reakcí na novou vlnu geopolitického napětí, hospodářských výsledků firem a zveřejňovaných makrodat. Sledovaný bude v této souvislosti vývoj tržních sazeb, které reagují na spekulace o možném dalším posunu zahájení snižování úroků ze strany americké centrální banky.

"Přetrvávající robustní americká data a relativně vyšší inflace od začátku letošního roku zřejmě budou znamenat, že snížení dolarových úrokových sazeb přijde až napřesrok. Silný tamní trh práce potvrdí ve čtvrtek zveřejňovaná týdenní data o počtu nových uchazečů o podporu v nezaměstnanosti. Trh předpokládá také další solidní číslo v podobě březnových maloobchodních tržeb, kde se ale obáváme zklamání. Pozitivní překvapení naopak čekáme od americké březnové průmyslové výroby. Po již známých národních číslech očekáváme povzbudivý výsledek únorové průmyslové výroby i za eurozónu. Lepší náladu investorů ohledně Německa by měl odhalit dubnový index ekonomické nálady ZEW. V neposlední řadě by neměl zklamat ani HDP Číny za 1Q2024. Víkendový iránský útok na Izrael pak obecně zvyšuje napětí v regionu a vede investory k preferenci bezpečných aktiv," říká Jan Vejmělek, hlavní ekonom Komerční banky.

Hospodářské výsledky oznámí v USA mimo jiné Goldman Sachs, UnitedHealth Group, Johnson & Johnson, Bank of America, Morgan Stanley, Netflix a Procter & Gamble a dále American Express, Travelers, Schlumberger, Alcoa nebo United Airlines Holdings. V Evropě se přidají ASML Holding, Sodexo, Telefonaktiebolaget LM Ericsson a Nokia a jinde ve světě budou sledované zejména hospodářské údaje výrobce čipů TSMC. "Pozornost investorů se vedle velkých amerických firem bude upínat na čísla nizozemské společnosti ASML Holding, která vyrábí stroje na výrobu čipů, a její čísla tak úzce souvisejí s trendem rozvoje umělé inteligence," poznamenal Milan Vaníček z J&T Banky.

"Po poklesu o bezmála procento v předchozím týdnu odepsal tentokrát americký akciový index S&P 500 v týdnu 1,56 %. Nejhlubší ztráty zaznamenal index S&P 500 ve středu po oznámení nečekaně vysoké inflace a zejména v pátek. Vrátil se pod 5 180 a je v dřívějším rozpětí 5 050 až 5 180. Důležitá podpora je právě na 5 050, na opačné straně je rezistence na maximech z přelomu března a dubna okolo 5 260," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 má za sebou druhý ztrátový týden v řadě a také druhý po sobě, kdy nevylepšil historické maximum. Pokles z rekordu je zatím mírný (2,49 %), negativní by bylo až prolomení pod hladinu 5 050 bodů. Trh bude řešit výsledkovou sezónu, do hry ale naplno vstupují obavy z další vlny vyšší inflace v souvislosti s geopolitickým napětím nebo dražší ropou," dodal Košťál.

Makroekonomický kalendář

Z makroekonomických dat budou sledované zejména maloobchodní tržby, průmyslová výroba a data z nemovitostního trhu v USA. V Evropě vedle dat z mezinárodního obchodu zaujmou zejména indexy ekonomické nálady ZEW a v Číně se investoři zaměří na zprávy o vývoji HDP, průmyslové výroby a maloobchodu.

Z makroekonomického výhledu Komerční banky:

- Snižování dolarových úrokových sazeb se odkládá, podle ekonomů Société Générale dokonce až na příští rok. Američtí centrální bankéři často zdůrazňují potřebu jistoty, že se inflace udržitelně dostane na 2% cíl, aby mohli s klidným svědomím hlasovat pro nižší sazby. Nicméně v prvních třech měsících letošního roku spotřebitelské ceny ve srovnání s druhou polovinou roku loňského rostly znatelně rychleji, zejména pak v jádrové složce. To zřejmě důvěrou představitelů Fedu v udržitelný dezinflační proces otřese a první snížení úrokových sazeb přijde až s rokem 2025. Pravděpodobně s březnovým zasedáním začne postupné uvolňování měnových podmínek rychlostí jednoho snížení o 25 bazických bodů za kvartál. Terminální sazbu vidí ekonomové Société Générale na 3,00-3,25 %.

- Letošní nesnižování dolarových úrokových sazeb by mělo být pozitivní pro americký dolar na úkor eura. U ECB totiž stále vidíme šanci na začátek snižování cyklu již letos v červnu. Dolaru by mohla pomoci březnová průmyslová výroba, kde se odhad kolegů ze Société Générale nachází nad tržním konsenzem. Potvrzení přetrvávající síly amerického trhu práce opět nabídne čtvrteční statistika týdenního počtu nových uchazečů o podporu v nezaměstnanosti. Jediným číslem, kde se obýváme z tržního pohledu zklamání, budou březnové maloobchodní tržby.

- Z Evropy bychom se měli dočkat dat potvrzujících opatrné odrážení se ode dna, zejména pokud jde o průmyslovou produkci. Po lednovém propadu se pro únor za eurozónu předpokládá částečná kompenzace špatného výsledku z počátku roku. Naznačují to již zveřejněná národní data, povzbudivé jsou zejména první známky oživení německého energeticky náročného průmyslu. V neposlední řadě očekáváme solidní vývoj čínského HDP za první tři měsíce letošního roku.

- Tuzemský ekonomický kalendář nabízí v týdnu pouze březnový vývoj cen v primárních okruzích. Oproti tržnímu konsenzu předpokládáme poměrně vyšší cenovou dynamiku vývoje cen průmyslových výrobců. Takovéto překvapení by mohlo hrát ve prospěch koruny. Klíčový ale bude spíše vývoj eura vůči dolaru. Pokud bude dolar silný, bude prostor pro posílení české měny omezený.

Aktuality