Burzovní kalendář (22. 7. - 26. 7. 2024)

V posledním ryze červencovém týdnu budou obchodníci navazovat na citelné poklesy z druhé poloviny uplynulého týdne na akciových trzích. Během nich výrazně narostla volatilita, naopak se dařilo bitcoinu. Ve Spojených státech budou sledované hospodářské výsledky firem, svá čísla zveřejní přes třicet firem s tržní kapitalizací přes sto miliard dolarů (mimo jiné Alphabet, Tesla nebo General Electric), a také takzvaná PCE inflace osobní příjmy a výdaje a první odhad vývoje HDP ve druhém čtvrtletí. Důležité budou také zakázky na zboží dlouhodobé spotřeby, prodeje starších domů nebo předběžné indexy nákupních manažerů. Ty budou vycházet i v dalších zemích. Německo přidá indexy podnikatelské (Ifo) a spotřebitelské (GfK) důvěry a centrální banky v Číně, Kanadě nebo Turecku rozhodnou o sazbách.

Ohlédnutí

V uplynulém týdnu se investoři zaměřili na zasedání Evropské centrální banky a výsledkovou sezónu. Citlivě byl vnímán také páteční globální výpadek počítačových systémů, který ale nakonec větší dopad na finanční trhy neměl.

ECB podle očekávání ponechala úrokové sazby beze změny. Prezidentka banky Christine Lagardeová uvedla, že snížení sazeb v září zůstává otevřenou možností, konečné rozhodnutí bude záviset na dalších datech. Trhy považují snížení sazeb v září za velice pravděpodobné (šance 80 %), do konce roku by podobný krok mohl přijít ještě jednou. Inflace v eurozóně přitom v červnu klesla na 2,5 % z květnových 2,6 %, a zůstává tak nad 2% cílem ECB.

Výsledková sezóna pokračovala v odvětví bank (Goldman Sachs, Morgan Stanley a Bank of America) i dalších významných společností (Johnson & Johnson nebo Netflix, který zklamal horším výhledem) a začala i v ostře sledovaném sektoru výroby polovodičů. Společnost ASML, která vyrábí stroje na produkci hodně přes deset procent. Obdobně smíšené výsledky oznámila i tchajwanská TSMC. Celé odvětví navíc na burze čelilo prodejnímu tlaku kvůli plánu USA na větší omezení exportu čipů do Číny i kvůli výrokům Donalda Trumpa na adresu Tchaj-wanu, který podle republikánského favorita podzimních prezidentských voleb až příliš ubírá na síle americké výrobě polovodičů a byznysu s nimi.

V týdnu se nedařilo pouze již zmíněnému bitcoinu, ale také zlatu. Jeho dolarová cena stoupla na novou rekordní úroveň těsně pod 2 500 USD za trojskou unci. Trh se zlatem čerpá sílu z očekávání podzimního snížení úrokových sazeb v USA, geopolitického napětí a předvolební situace v Americe.

Mnoho důvodů k radosti naopak nemají v Číně. Problémy druhé největší světové ekonomiky připomínají dlouhou kocovinu. Tamní HDP ve druhém čtvrtletí vzrostl jen o 4,7 %, očekával se růst o 5,1 %. Ceny nemovitostí v červnu klesly o 4,5 % na nejnižší úroveň od roku 2015 a tempo poklesu bylo nejprudší za posledních devět let.

Celkově americké akciové indexy uzavřely týden smíšeně. Zatímco indexy S&P 500 (-1,97 %) a Nasdaq Composite (-3,65 %) ztrácely, Dow po historickém vzestupu nad 41 000 bodů udržel zisk (+0,72 %) a posílil také index akcií firem s malou tržní kapitalizací Russell 2000 (+1,68 %). V Evropě byla situace jednotnější, když panevropský STOXX Europe 600 ztratil 2,68 %, francouzský CAC 40 klesl o 2,46 %, německý DAX odepsal 3,07 % a britský FTSA 100 spadl o 1,18 %.

Týden do 19. července na amerických trzích

Týden do 19. července na evropských trzích

Týden do 19. července na pražské burze

Index pražské burzy PX šel proti západoevropskému proudu a uzavřel na 1613,18 bodu se ziskem 1,43 %. Nejvíce rostoucí akcií týdne byla MONETA Money Bank (+4,8 %), která se bez významnějších konkrétních zpráv vyhoupla na burze na nové cenové maximum. "Částečně může být za růstem očekávání solidních výsledků. O svém hospodaření ve druhém čtvrtletí bude banka informovat ve čtvrtek 25. července," uvedl Milan Vaníček, analytik z J&T Banky. Největší propad naopak prodělala Pilulka Lékárny (-17,7 %). "Titul v poslední době hodně kolísá. Akcie v uplynulém týdnu korigovaly z našeho pohledu přehnanou pozitivní reakci trhu na získání úvěru od TCF Capital podnikatele Tomáše Čupra s možností nabytí kontrolního podílu ve firmě," vysvětlil dále Vaníček.

Česká vláda potvrdila korejskou společnost KHNP jako preferovaného dodavatele pro dostavbu nových jaderných bloků. Podle vyjádření vlády byla nabídka KHNP výhodnější oproti té od francouzské EdF ve většině stanovených parametrů. Vláda zároveň rozhodla, že začne jednat o výstavbě dvou bloků v lokalitě jaderné elektrárny Dukovany a zároveň o závazné opci na výstavbu dalších bloků v Temelíně. Cena za jeden reaktor by měla být podle vlády přibližně 200 miliard Kč v současných cenách. "Z pohledu firmy ČEZ není ani tak podstatné, kdo bude stavět, jako spíše model financování a nastavení celého projektu (záruky, výkupní ceny a podobně). Pokračování v tendru podle dříve zveřejněného harmonogramu bude tlačit vládu k tomu, aby v relativně krátké době rozhodla, zda je celý projekt realizovatelný na stávajícím půdorysu společnosti, která je veřejně obchodovaná na burze, a musí tak brát v potaz také zájmy minoritních akcionářů, nebo zda by pro úspěšné dokončení projektu bylo výhodnější přistoupit k nějaké formě restrukturalizace. Investoři přešli zprávu bez reakce, titul zakončil týden slabší o 0,1 %," shrnul Milan Vaníček.

Společnost Colt CZ Group oznámila, že se její dceřiné společnosti Sellier & Bellot a Česká zbrojovka dohodly s ukrajinskou společností Ukroboronprom na transferu technologie na Ukrajinu. Sellier & Bellot dodá na Ukrajinu stroje pro výrobu munice pro ruční zbraně, čímž se bude podílet na výrobě několika typů malorážního střeliva. Česká zbrojovka pak navázala na předběžnou dohodu ze začátku roku a s Ukroboronpromem podepsala dohodu o transferu technologie pro montáž pušek CZ BREN 2. "Obě dohody podle nás znamenají, že se Colt CZ Group bude významnější měrou podílet na dodávkách pušek a munice pro ukrajinskou armádu, což se pozitivně projeví na tržbách a provozním zisku firmy. Objem objednávek od ukrajinské armády a jejich načasování zatím nejsou známé. Titul zakončil týden silnější o 1,7 %," napsal analytik z J&T Banky.

Výhled

V novém týdnu se trhy zaměří zejména na výsledkovou sezónu. Očekávání jsou především v USA nastavena poměrně vysoko, což otevírá větší prostor pro případná negativní překvapení.

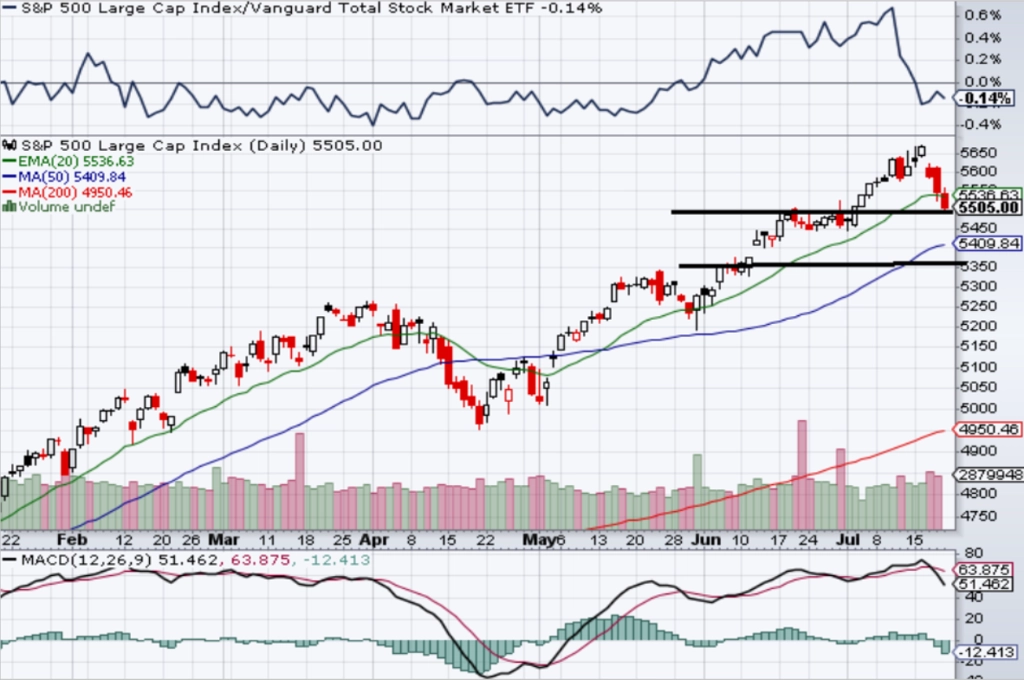

"Americký akciový index S&P 500, zejména pod tíhou poklesů největších technologických titulů, odepsal za uplynulý týden 1,97 %. Z pěti obchodních dnů týdne byly hned tři ztrátové, z toho nejvíce středa, kdy index Nasdaq Composite klesl nejvíce od prosince 2022. Trh si již lehce odvykl na hlubší poklesy či korekce. V úterý ještě index S&P 500 posunul historické maximum, pak ale nastal obrat a během tří ztrátových seancí index spadl pod svůj 20denní klouzavý průměr. Začíná dlouho vyhlížená korekce?" napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Na grafu indexu S&P 500 je několik hladin podpory nedaleko od sebe. Dosavadní support 5 580 byl prolomen, následují podpory na 5 450 až 5 500 a další okolo 5 340, kde je kurzový odskok. Od aktuální úrovně jsou to pouze 3,3 %. Případný pokles pod 5 340 by znamenal změnu výhledu po akciový trh na negativní."

"Index S&P 500 po delší době zaznamenal výraznější týdenní pokles. I tak zatím od začátku července drží mírný zisk (0,82 %) a jeho denní graf zůstává celkově v býčím nastavení. V dalších dnech budou investoři sledovat záplavu hospodářských výsledků velkých firem, vývoj před blížícími se prezidentskými volbami a samozřejmě data z ekonomiky a na ně potenciálně reagující centrální banku USA," doplnil Košťál.

V USA budou nejvíce sledované výsledkové zprávy firem jako Verizon, Tesla, Alphabet, Visa, Coca-Cola, General Electric, General Motors a AT&T a dále Ford Motor, IBM, American Airlines, Hasbro, Honeywell International nebo 3M. V Evropě pak zaujmou údaje od společností Ryanair Holdings, SAP, LVMH – Moët Hennessy Louis Vuitton, Deutsche Bank, UniCredit a BNP Paribas a také TotalEnergies, Nestlé, Stellantis, AstraZeneca, Unilever, Mercedes-Benz Group nebo BASF.

Na pražské burze zahájí výsledkovou sezónu za druhé čtvrtletí ve čtvrtek MONETA Money Bank. "Na úrovni čistého zisku očekáváme meziročně 15% růst na 1 456 milionů Kč, za čímž byl růst provozních výnosů v kombinaci s víceméně stabilními provozními i rizikovými náklady. Dosavadní vývoj hospodaření nabízí potenciál ke zlepšení celoročního výhledu. V takovém případě bychom zveřejněná čísla považovali za pozitivní impulz. Nicméně podle posledního vývoje ceny titulu (dosažení historických maxim) se zdá, že trh již možné zlepšení výhledu zřejmě částečně zohledňuje," napsal v týdenním výhledu Milan Vaníček z J&T Banky.

Z makroekonomických zpráv bude nejvíce pozornosti věnováno indexům nákupních manažerů, americkému HDP za druhý kvartál a tamní spotřebitelské důvěře. V Evropě vedle předběžných PMI zaujmou také německé indexy podnikatelské a spotřebitelské důvěry.

"Zveřejňované indikátory nálady (PMI, Ifo, INSEE, GfK) zřejmě vykáží zhoršení ve světle politických turbulencí ve Francii, kde se na přelomu června a července konaly předčasné parlamentní volby. Růst americké ekonomiky v druhém kvartálu by měl být zdravý a neměl by zesilovat očekávání ohledně výraznějšího poklesu dolarových úrokových sazeb. Trh podle nás věří v příliš rychlé snížení úroků ze strany Fedu. Po oznámení Joea Bidena, že již nebude usilovat o své znovuzvolení, budou trhy sledovat samozřejmě také další vývoj na americké politické scéně," uvedl hlavní ekonom Komerční banky Jan Vejmělek.

Makroekonomický kalendář

- V pondělí bude publikován jediný zajímavější ekonomický údaj, a to index ekonomické aktivity chicagského Fedu. Ten vyjadřuje, zda je výkon ekonomiky vyšší, nebo nižší ve srovnání s historickou mírou růstu.

- Úterý nabídne údaj o spotřebitelské důvěře v eurozóně, která by měla zůstat pesimisticky ukotvená pod průměrnou historickou úrovní. Z USA se dozvíme vývoj prodejů starších domů. Koná se zasedání centrální banky v Maďarsku, která podle prognózy Raiffeisenbank ponechá sazby na stávající úrovni.

- Ve středu bude zveřejněn červencový konjunkturální průzkum v Česku. Vycházet budou také předběžné indexy nákupních manažerů, mimo jiné v Německu, za celou eurozónu a v USA.

- Ve čtvrtek bude oznámen první odhad vývoje HDP USA ve druhém čtvrtletí. V prvním kvartálu ekonomika citelně zpomalila, ale trh očekává, že v tom druhém růst zrychlil. V Německu bude zveřejněn červencový index podnikatelské nálady Ifo.

- Pátek bude na data bohatý. V USA budou nejsledovanější cenový PCE index, osobní příjmy a výdaje a také červencový index spotřebitelské důvěry Michiganské univerzity, který zahrnuje i složku inflačních očekávání. Ta budou zveřejněna i v eurozóně, ovšem za červen.

Z makroekonomického výhledu Komerční banky:

- Zveřejňovaná data by měla spíše nahrávat americkému dolaru na úkor eura. Z eurozóny se dočkáme indikátorů podnikatelského sentimentu (PMI, Ifo, INSEE), respektive spotřebitelské důvěry (GfK). Obáváme se, že politické veletoče, které se odehrály po volbách do Evropského parlamentu, se na těchto indikátorech podepsaly negativně.

- Z USA se naopak dočkáme dalších dat z reálné ekonomiky, která by měla potvrdit její solidní kondici. Jde zejména o první odhad vývoje HDP ve druhém čtvrtletí. V souladu s tržním konsenzem předpokládáme mezičtvrtletní anualizovaný růst o 1,9 %, když na konci čtvrtletí vycházela povzbudivá data z průmyslu i maloobchodu.

- Takovou dynamiku HDP považujeme za konzistentní s umírněním inflace. Právě červnová inflace podle nás potvrdila ústup inflačních tlaků, a to zejména při pohledu na služby, respektive nájemné. Minimální aktuální inflační dynamiku by koncem týdne měla potvrdit červnová PCE inflace, respektive jádrový PCE index.

- Utlumení inflačních tlaků přimělo naše kolegy ze Société Générale přehodnotit výhled měnové politiky Fedu. Nově vidí solidní šanci na letošní dvojí snížení sazeb, to první již na zasedání 18. září. Nicméně tržní odhady jsou velice agresivní a nevylučuje zářijové snížení o 50 bazických bodů. Podle nás bude hodně záležet na do té doby vycházejících datech, zejména těch inflačních. Pokud nové statistiky nepotvrdí pokračování dezinflačních trendů, může trh sázky na rychlé a razantní snižování sazeb přehodnotit, což by mělo za následek posilování dolaru.

- Nepředpokládáme, že by finanční trhy bezprostředně zásadně reagovaly na rozhodnutí amerického prezidenta Joea Bidena, že odstupuje z boje o své znovuzvolení. Samotný krok není překvapením, spekulovalo se o něm již nějakou dobu. Bude důležité, kdo z demokratů se postaví Donaldu Trumpovi. Biden i řada špiček podpořili Kamalu Harrisovou, současnou viceprezidentku.

- Jedinou českou událostí bude zveřejnění červencového konjunkturálního průzkumu. V rámci spotřebitelské důvěry předpokládáme oproti červnu mírné zlepšení, náš odhad je na úrovni tržního konsenzu. Výsledek by byl konzistentní s mírným zlepšováním nálady spotřebitelů. Tu primárně ovlivňuje návrat inflace k cíli centrální banky, a tedy rostoucí reálné mzdy. Z hlediska vývoje kurzu koruny bude zajímavější sledovat, zda se již nezačnou k aktuální situaci vyjadřovat členové bankovní rady ČNB.

Aktuality