Burzovní kalendář (30. 9. - 4. 10. 2024)

Na přelomu září a října nebude nouze o významné ekonomické a potenciálně kurzotvorné události. Ve Spojených státech budou sledovaná zejména data z trhu práce, průmyslové zakázky a také vystoupení několika představitelů Fedu včetně Jeromea Powella. V Evropě si o pozornost řeknou statistiky inflace a Japonsko zveřejní mimo jiné průmyslovou výrobu a maloobchodní tržby. Po celém světě budou vycházet indexy nákupních manažerů (PMI) a například Austrálie nebo Brazílie odhalí údaje o zahraničním obchodu. V Česku vedle PMI zaujme zápis z posledního zasedání bankovní rady ČNB a zpřesnění údajů o vývoji HDP. Globálně bude pozornost upřena také na geopolitický vývoj na Blízkém východě.

Ohlédnutí

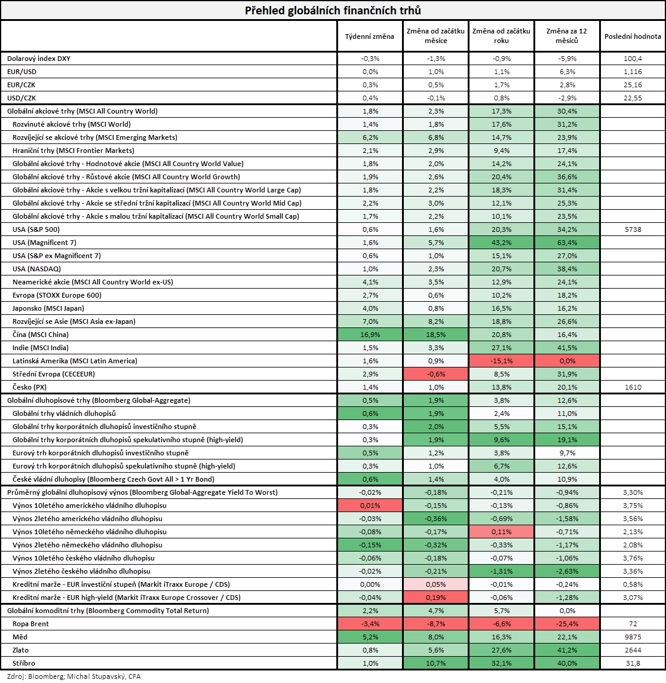

Světové trhy v uplynulém týdnu reagovaly na výrazný finanční stimul, kterým se čínská vláda a centrální banka snaží rozpohybovat finanční systém a přeneseně celou ekonomiku. Stimulační balík zahrnuje celou paletu nástrojů, které mají zlepšit kapitálovou vybavenost bank a dodat systému další likviditu a jejichž součástí jsou i přímé nákupy akcií a dluhopisů nebo snižování sazeb. Reakce trhů byla prudká, akciové indexy v Šanghaji a Šen-čenu přidaly okolo 15 %.

Pozitivní sentiment se přelil i na akciové trhy v Evropě a částečně USA. V Evropě přitom proběhla další zasedání centrálních bank, které ve Švédsku (na 3,25 %), Švýcarsku (na 1,00 %), Maďarsku (na 6,50 %) i v Česku (na 4,25 %) snížily úrokové sazby shodně o čtvrt procentního bodu. ČNB si nechala otevřené dveře k tomu, že může pokračovat v pozvolném snižování úroků. Základní sazba ČNB klesla na 4,25 % a je na nejnižší úrovni od února 2022. Analytici vyhlížejí další pokles sazeb ČNB letos i příští rok.

Organizace pro hospodářskou spolupráci a rozvoj (OECD) zlepšila výhled růstu globální ekonomiky na letošní rok o 0,1 procentního bodu na 3,2 %. Důvodem je zmírnění inflace a zlepšení reálných mezd. Se stejným tempem růstu počítá i v příštím roce.

Podnikatelská nálada v Německu se ovšem čtvrtý měsíc za sebou zhoršila a ocitla se nejníže od ledna. Index podnikatelského klimatu, který sestavuje mnichovský ekonomický institut Ifo, v září klesl na 85,4 bodu ze srpnových 86,6 bodu. Horší je i hodnocení současné situace a rovněž očekávání do dalších měsíců, dodal institut. Německou ekonomiku tak letos zřejmě čeká další pokles, což ve společné zprávě odhadly i další přední německé hospodářské instituty.

Ze Spojených států dorazily lepší zprávy. Ekonomika USA se v letošním druhém čtvrtletí v přepočtu na celý rok zvýšila o 3 %, ukázala finální data statistické agentury amerického ministerstva obchodu. Údaje tak potvrdily zpřesněnou zprávu, která vyšla na konci srpna. Index výdajů na osobní spotřebu (takzvaná PCE inflace) se mezikvartálně zvýšil o 2,5 %.

Zatím bez větší volatility trhy sledují další vyhrocování konfliktu na Blízkém východě. Izraelské letectvo v sobotu večer a v noci na neděli pokračovalo v bombardování cílů militantního hnutí Hizballáh v Libanonu, a to necelé dva dny poté, co zabila dlouholetého vůdce hnutí Hasana Nasralláha. Izraelci v posledních hodinách provedli další desítky úderů s cílem zničit vojenskou infrastrukturu Hizballáhu. Pokračuje i vojenská operace v Gaze.

Ukrajinský prezident Volodymyr Zelenskyj se v USA setkal s prezidentem Joem Bidenem, který uvedl, že Rusko v konfliktu na Ukrajině nezvítězí. Zelenskyj se sešel také s kandidáty na prezidenta a představil plán na vítězství Ukrajiny. Ten ale ve všeobecné rozpravě na 79. zasedání Valného shromáždění OSN opět odmítl ruský ministr zahraničí Sergej Lavrov. Varoval také západní země, aby se nezapojovaly do války na Ukrajině.

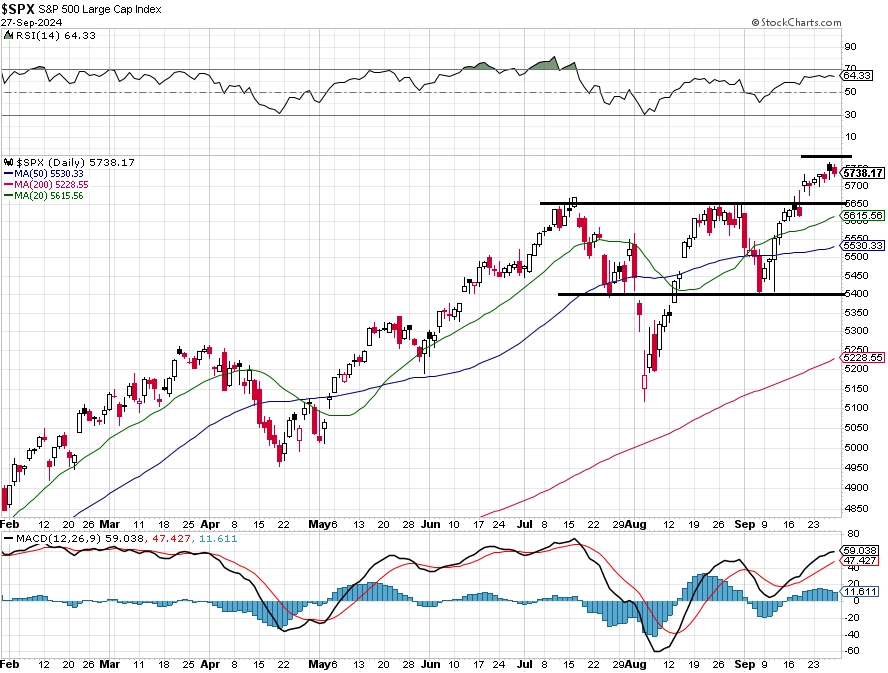

Americké akciové indexy v týdnu opět posouvaly rekordy. Dow posílil o 0,59 %, S&P 500 zpevnil o 0,62 % a Nasdaq Composite se zvýšil o 0,95 %. Náladu na trhu podpořil mimo jiné i silný výhled hospodaření výrobce čipů Micron Technology. V západní Evropě akciové indexy za celý týden také vzrostly (STOXX Europe 600 přidal 2,69 %, britský FTSE 100 se zvýšil o 1,10 %, německý DAX zpevnil o 4,03 % a francouzský CAC 40 si připsal 3,89 %). Na evropském trhu se dařilo mimo jiné akciím výrobců luxusního zboží, investoři v jejich případě reagovali na očekávané oživení poptávky z Číny.

"Čína oznámila masivní nové monetární stimuly a čínské akciové trhy na to zareagovaly masivní rally. Čínský akciový index MSCI China za týden vzrostl o 16,9 %. Povedený týden zaznamenaly i globální akciové trhy jako celek, index MSCI All Country World posílil o 1,8 %. Úspěšný týden zaznamenaly také dluhopisy, jejichž index Bloomberg Global-Aggregate vzrostl o 0,5 %. Zahanbit se nenechaly ani komodity (Bloomberg Commodity Total Return +2,2 %)," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 27. září na amerických trzích

Týden do 27. září na evropských trzích

Týden do 27. září na pražské burze

Index pražské burzy PX uzavřel týden silnější o 1,4 %. Vzhůru jej táhly především bankovní tituly (Komerční banka +4,2 %), mírný pokles naopak vykázaly akcie Philip Morris ČR (-0,8 %).

Investoři se vedle dění v zahraničí soustředili na výsledkovou sezónu. Pozitivně překvapila společnost Kofola ČeskoSlovensko, a to na více úrovních. Zisk EBITDA vzrostl meziročně o 66 % na 603 milionů Kč díky rychlému růstu tržeb a meziročnímu poklesu cen sladidel a energií. Tržby meziročně vzrostly o 34 % díky organickému růstu i díky akvizici tří moravských pivovarů. "Povodně by měly mít na celou skupinu jen omezený dopad a vedení společnosti očekává, že celoroční EBITDA může být u horní hranice původního odhadu, tedy okolo 1,8 miliardy Kč," uvedl analytik Pavel Ryska z J&T Banky. Akcie Kofoly ČS za týden přidaly 2,2 %.

Skupina Footshop, přední evropský prodejce prémiové streetwearové obuvi a oděvů, dosáhla v prvním pololetí čistých tržeb z obchodní činnosti 644 milionů Kč (meziročně +35 %). Hrubá marže meziročně vzrostla o 46 % na 282 milionů Kč.

Výhled

Na přelomu září a října se nekonají zasedání významných centrálních bank (v regionu zasedá ta polská) ani nejsou oznámeny žádné významné politické události. Týden bude ale velice bohatý na makroekonomická data. "Nejdůležitější bude změna zaměstnanosti za září v USA, která bude zveřejněna v pátek. Fed v září snížil sazby o výrazných 50 bazických bodů na 4,75–5,00 %, když v posledních týdnech upřel hlavní pozornost na trh práce namísto inflace. Zaměstnanost totiž v létě začala slábnout. Akciové trhy budou proto podle nás mimořádně citlivé na páteční data, špatný výsledek totiž může zvyšovat pravděpodobnost recese v USA, a naopak výrazně lepší číslo může Fed brzdit v dalším snižování sazeb. Obě varianty jsou přitom pro akciové trhy negativní. Akcioví investoři proto preferují spíše středně dobrý výsledek zaměstnanosti okolo očekávaných 130 tisíc vytvořených pracovních míst," vysvětluje Pavel Ryska.

"Americký akciový trh v uplynulém týdnu pokračoval v růstu. Index S&P 500 několikrát vylepšil historické maximum a celkem vzrostl o 0,62 %. Růst cen akcií zpomaluje, třetí týdenní růstová svíčka v řadě je nejskromnější. S&P 500 se během týdne držel v úzkém rozpětí a v pátek při výrazném nárůstu volatility (VIX +10 %) mírně ustoupil ze čtvrtečního rekordu. Po celý týden ale uzavíral nad 5 700, a potvrdil tak překonání rezistence 5 650 až 5 670 z předchozího týdne. K výraznějšímu poklesu a testování tohoto pásma, jež se zřejmě stane nejbližším supportem, zatím nedošlo. Trh je od něj zhruba 1,2 %. Další silný support je až na 5 400 (potenciálně -6 %). Nejbližší rezistence ještě není jasná, mohla by být na kulatých 5 800," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 potvrdil překonání rezistence na 5 670 a po celý týden zůstal nad 5 700. Příznivé zprávy z ekonomiky se postupně stávají dobrými i pro akciový trh, na začátku října na sebe strhne pozornost zejména zářijový report z trhu práce. Sezónní pattern (slabé září, zejména jeho poslední dekáda) se letos nejspíše nepotvrdí, trhy čeká předvolební říjen se startem výsledkové sezóny. Od začátku roku je S&P 500 v zisku 20,30 %, prostor pro korekci tedy jistě má, čeká se ale na její katalyzátor," doplnil Košťál.

Trhy budou nadále sledovat těsný souboj Donalda Trumpa a Kamaly Harrisové o Bílý dům, v němž zatím ani jeden kandidát není jasným favoritem. Na výsledkovou sezónu za třetí kvartál budou trhy čekat až do dalšího týdne, předskokany na začátku října udělají mimo jiné NIKE nebo Constellation Brands, v Evropě pak Tesco.

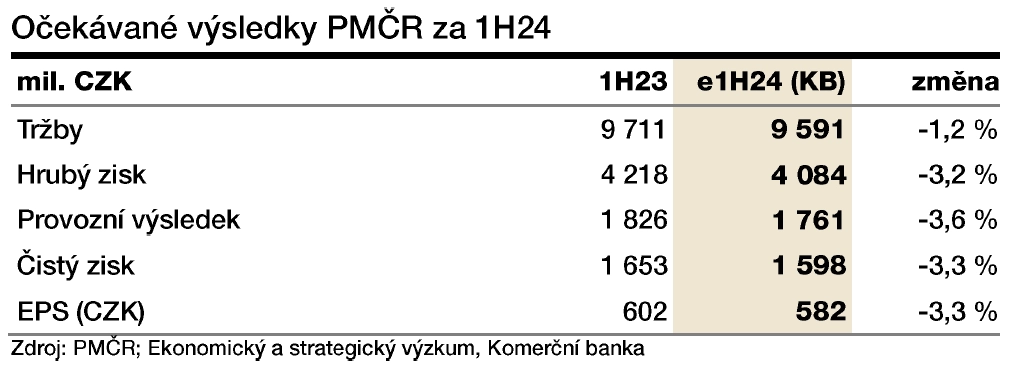

Na pražské burze své výsledky ještě za první pololetí oznámí hned v pondělí společnost Philip Morris ČR. "Očekáváme, že navzdory stagnaci provozního výsledku firma oznámí pokles čistého zisku na akcii z 602 Kč v loňském prvním pololetí na 567 Kč letos, a to kvůli vyšší placené dani a menšímu úročení peněžních prostředků. Rovněž předpokládáme, že výsledky ukáží na pokles objemů prodaných cigaret, což může spolu s nižším čistým ziskem vyvolat negativní tlak na cenu akcií," napsal Ryska.

"Podle našich odhadů Philip Morris ČR zveřejní za první polovinu tohoto roku mírný pokles tržeb o 1,2 % na 9,6 miliardy Kč. Očekáváme pokles prodeje klasických cigaret. To pravděpodobně nebude kompenzovat vyšší prodej zahřívaných náplní spolu s cenovým efektem. Čistý zisk očekáváme na úrovni 1,6 miliardy Kč, meziročně o 3,3 % nižší," doplnil analytik Bohumil Trampota z Komerční banky.

V rámci makrodat v týdnu zaujmou vedle těch z amerického trhu práce zejména indexy nákupních manažerů v Číně, USA i Evropě. V Americe ještě vyjdou podnikové objednávky, index nákupních manažerů v oblasti Chicaga nebo indexy aktivity dallaského Fedu. Pozornost bude věnovaná také veřejným vystoupením představitelů Fedu v čele s Jeromem Powellem.

V Evropě bude sledovaná předběžná inflační statistika za září a také míra nezaměstnanosti, francouzská průmyslová výroba, britský HDP nebo rozhodnutí polské centrální banky o měnové politice. V Asii vedle PMI zaujmou zejména údaje z Japonska (spotřebitelská důvěra, průmyslová výroba, maloobchodní tržby, nezaměstnanost).

"V eurozóně bude sledovaná předběžná zářijová inflace. Očekáváme, že meziroční růst spotřebitelských cen se hlavně s přispěním vývoje cen energií poprvé od poloviny roku 2021 sesunul pod 2 %. To by mělo na finančních trzích posílit přesvědčení, že ECB v říjnu opět sníží úrokové sazby. Ve Spojených státech budou zraky investorů upřeny na páteční data z trhu práce za září. Před listopadovým zasedáním Fedu sice budou zveřejněny také údaje za říjen, výsledek za září ale může v případě výrazného odchýlení od konsenzu (146 tisíc vytvořených pracovních míst mimo zemědělství) převážit misky vah na finančních trzích buď k očekávání snížení sazeb o 25 bazických bodů, nebo k druhému cutu o 50 bazických bodů v řadě," uvedl ekonom Jaromír Gec z Komerční banky.

Makroekonomický kalendář

- Týden v pondělí otevřou data z Německa, kde bude odpoledne zveřejněn index spotřebitelských cen za září. Trh očekává meziměsíční stagnaci a meziročně růst těsně pod 2 %.

- V úterý bude publikován třetí (a finální) odhad růstu české ekonomiky ve druhém kvartálu, ale také zářijový index nákupních manažerů (stejně jako v dalších zemích) a plnění státního rozpočtu. Z eurozóny dorazí předběžná data o inflaci, v USA bude zveřejněn průmyslový index nákupních manažerů ISM a také statistika otevřených pracovních míst JOLTS.

- Ve středu bude zveřejněna srpnová míra nezaměstnanosti v eurozóně a bude zasedat centrální banka Polska (trh čeká ponechání sazeb beze změny). Z USA dorazí výsledky průzkumu ADP ohledně zaměstnanosti v soukromém sektoru.

- Ve čtvrtek budou oznámeny ceny výrobců v eurozóně, z USA i dalších zemí dorazí výsledky PMI v oblasti služeb a z Ameriky vedle toho také podnikové objednávky.

- Pátek nabídne ostře sledovaný report o zaměstnanosti v USA, který odhalí vývoj počtu pracovních míst mimo zemědělský sektor, míru nezaměstnanosti a růst průměrné mzdy. V Česku bude zveřejněn zápis z posledního zasedání ČNB.

Z makroekonomického výhledu Komerční banky:

- V zámoří bude klíčovou událostí páteční zveřejnění počtu vytvořených pracovních míst za září. Data z trhu práce ve Spojených státech v posledních týdnech a měsících silně rezonují, když se zdá, že i z pohledu Fedu je vývoj reálné ekonomiky větším rizikem než inflace. Zářijový údaj o růstu zaměstnanosti by měl podle našeho odhadu zaznamenat určité zlepšení oproti 142 tisícům novým pracovním místům za srpen, když očekáváme, že jich přibylo 150 tisíc. Pokud by se náš předpoklad naplnil, nebyl by to sice vyloženě slabý výsledek, na jednoznačný příklon trhů ke snížení sazeb o 25 vs. 50 bazických bodů pro listopadové zasedání by to ale pravděpodobně nestačilo, jelikož tržní konsenzus (146 tisíc) je velice blízko našemu odhadu.

- Míra inflace v eurozóně se v září pravděpodobně po třech letech dostala pod 2 %. Meziroční inflace podle nás poklesla o 0,4 procentního bodu na 1,8 % meziročně. Již zveřejněné údaje z Francie (1,5 % meziročně) a Španělska (1,7 % meziročně) nicméně vychylují riziko k ještě výraznějšímu poklesu na 1,7 % meziročně. Snížení celkové inflace by mělo odrážet hlavně vývoj cen energií, kde se do meziroční dynamiky promítá jak vysoká srovnávací základna loňského roku, tak zářijový meziměsíční pokles cen pohonných hmot o 3,3 %. Lehké zpomalení z 2,8 % meziročně na 2,7 % meziročně očekáváme i v případě jádrové inflace. To by mělo souviset se snížením růstu cen služeb z 4,1 % na 4 % meziročně. Vliv by měly mít odeznění vlivu olympijských her v Paříži na ceny ubytování a dopravy a vysoká srovnávací základna loňského roku u cen letenek v Itálii. Příznivé efekty základny by meziroční inflaci měly udržet pod 2 % i v říjnu. V souvislosti s jejich odezněním by se však mohl meziroční růst spotřebitelských cen v eurozóně ještě do konce letošního roku vrátit nad 2 %. Aktuální výhled cen ropy by následně mohl v příštím roce inflaci stlačit opět pod cíl ECB.

- Růst české ekonomiky v 2Q2024 by měl být potvrzen na 0,3 % mezikvartálně a 0,6 % meziročně. Z pohledu výdajové strany byl mezičtvrtletní růst HDP tažen především domácí poptávkou. Zvýšily se jak fixní investice (příspěvek +0,5 procentního bodu), tak i spotřeba vlády a domácností (příspěvek +0,3 procentního bodu, respektive +0,1 procentního bodu). Reálná spotřeba domácností ovšem vzrostla pouze o 0,2 % mezikvartálně, a její dynamika tak výrazně zpomalila z 0,8 % v 1Q2024. Oproti předpandemickému období byla spotřeba domácností stále o 5,2 % nižší, a zůstává tak hlavním důvodem jen velice mírného oživení ekonomiky. Finální čtení kromě případného zpřesnění již zveřejněných dat nově nabídne informaci o tom, jak se ve druhém čtvrtletí vyvíjela míra zisku nebo úspor.

Aktuality