Burzovní kalendář (28. 10. - 1. 11. 2024)

Výsledková sezóna za třetí čtvrtletí je ve Spojených státech v plném proudu, v nadcházejícím týdnu se čísly pochlubí mimo jiné Meta Platforms, Alphabet, Microsoft a Apple. Investory ovšem čeká i série důležitých čísel včetně zpráv o HDP, inflaci a nezaměstnanosti. Na pražské burze bude výsledková sezóna pokračovat údaji Komerční banky a Erste Group Bank.

Ohlédnutí

"V uplynulém týdnu se investoři soustředili na výsledkovou sezónu za třetí čtvrtletí a na předvolební preference v USA. Výsledky podniků v USA jsou prozatím hodnoceny kladně, a to nejen z hlediska překonávání očekávání analytiků, ale i z pohledu výhledů společností," napsal analytik z J&T Banky Milan Vaníček.

"V souboji Kamaly Harrisové s Donaldem Trumpem jde s ohledem na finanční aktiva hlavně o nižší korporátní daně a deregulaci (Trump) a o preference vůči jednotlivým sektorům, kde ty tradiční (finance, ropný sektor a další) zastupuje rovněž Trump. Kamala Harrisová by byla mimo jiné pokračovatelkou současné politiky v zaměření na alternativní zdroje energie," doplnil Vaníček.

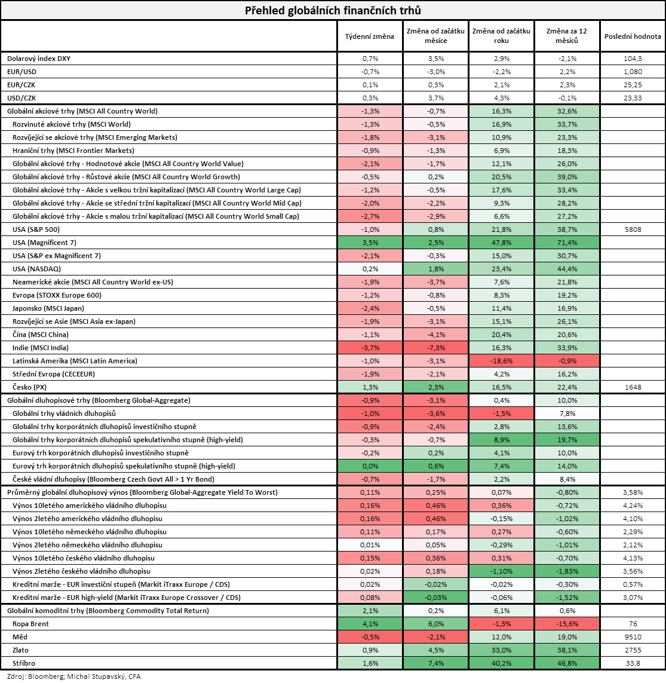

Americký index Dow za celý uplynulý týden odepsal 2,68 % a širší S&P 500 oslabil o 0,96 %, zatímco index technologického trhu Nasdaq Composite se zvýšil o 0,16 %. Panevropský index STOXX Europe 600 za týden klesl o 1,18 %, britský FTSE 100 přišel o 1,31 %, německý DAX odevzdal 0,99 % a francouzský CAC 40 se snížil o 1,52 %. Akcie na pražské burze podle indexu PX zpevnily o 1,25 %.

"Nedařilo se akciím ani dluhopisům. Globální akciový index MSCI All Country World poklesl o 1,3 % a globální dluhopisový index Bloomberg Global-Aggregate ztratil na dluhopisové poměry velice výrazných 0,9 %. Dařilo se komoditám, jejichž globální index Bloomberg Commodity Total Return vzrostl o 2,1 %," shrnul stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat investoři vyhodnocovali mimo jiné předběžné říjnové indexy nákupních manažerů, německou výrobní inflaci, index podnikatelské nálady Ifo v Německu nebo americké objednávky zboží dlouhodobé spotřeby.

Hospodářské výsledky za uplynulé čtvrtletí zveřejnily ve Spojených státech General Electric, Verizon Communications, AT&T, Boeing, Coca-Cola, IBM či Tesla a v Evropě mimo jiné SAP, Logitech International, Deutsche Bank, Barclays a Mercedes-Benz Group.

Tesla v třetím čtvrtletí zvýšila čistý zisk meziročně o 17 % na 2,17 miliardy dolarů. Celkové tržby automobilce vzrostly o osm procent na 25,18 miliardy dolarů. Společnost také předpověděla, že v celém letošním roce dosáhne mírného nárůstu odbytu. Zisk na akcii za třetí čtvrtletí činil 72 centů, analytici čekali v průměru 58 centů. Na rovině tržeb se čekal výsledek 25,37 miliardy dolarů. Akcie firmy na výsledky zveřejněné ve středu po konci obchodování zareagovaly skokovým posílením a do konce týdne přidaly asi 25 %.

Na pražské burze výsledkovou sezónu za třetí čtvrtletí odstartovala ve čtvrtek MONETA Money Bank. Její čistý zisk za první tři čtvrtletí letošního roku meziročně vzrostl o 6,6 % na 4,24 miliardy korun. Provozní výnosy dosáhly 9,47 miliardy korun, meziročně se zvýšily o 4,6 %, naopak provozní náklady o 0,6 % klesly a činily 4,17 miliardy korun. Současně MONETA oznámila, že na základě výsledků a dalších předpokladů zvyšuje svůj minimální cíl čistého zisku za celý letošní rok z 5,2 na 5,6 miliardy korun.

Týden do 25. října na amerických trzích

Týden do 25. října na evropských trzích

Týden do 25. října na pražské burze

Výhled

"V posledním říjnovém týdnu se bude trh soustředit na výsledkovou sezónu, sledovat se budou velká jména jako Meta Platforms, Alphabet, Microsoft či Apple. Vedle toho bude pozornost věnována předvolebnímu boji o křeslo v Bílém domě (volby 5. listopadu) a dále se budou rozšiřovat úvahy o dalších krocích Fedu (zasedání 6.-7. listopadu). Celkově očekáváme pro příští týden zvýšenou volatilitu spojenou s výsledkovou sezónou a možnou předvolební nervozitou," napsal Milan Vaníček.

Z makrodat budou investoři vyhodnocovat německý index spotřebitelské důvěry, indexy cen amerických rezidenčních nemovitostí S&P/Case-Shiller a FHFA, německou nezaměstnanost, HDP a inflaci, HDP a inflaci za eurozónu nebo americký HDP, osobní příjmy a výdaje Američanů, americkou nezaměstnanost a finální americký index nákupních manažerů ve výrobě za říjen.

"Finanční trhy nejen v zámoří se nadále zmítají v nejistotě před nadcházejícími americkými prezidentskými volbami. Krátkodobá očekávání ohledně dalších kroků centrálních bank ale budou v týdnu ovlivňovat i důležitá data. Růst americké ekonomiky v 3Q2024 i říjnová data z trhu práce by podle našeho odhadu měly být stále poměrně silné. Lehce překonat tržní konsenzus by mohla také dynamika HDP v eurozóně za třetí čtvrtletí, zatímco meziroční jádrová inflace i v říjnu zůstala vlivem perzistentní dynamiky cen služeb citelně nad 2 %. Celkově by tak statistiky měly působit ve směru zmírnění trhy očekávané míry uvolnění měnových politik v USA a eurozóně. Mezičtvrtletní růst české ekonomiky naproti tomu podle nás ve třetím čtvrtletí zpomalil, i tak by ale měl překonat dynamiku Německa, které již od konce pandemie balancuje na hraně technické recese," uvedl ekonom Jaromír Gec z Komerční banky.

Kvartální hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti ON Semiconductor, Ford Motor, Pfizer, McDonald's, Visa, Advanced Micro Devices, Alphabet, Kraft Heinz, Caterpillar, Booking Holdings, Meta Platforms, DoorDash, Coinbase Global, Microsoft, Merck & Co, Uber Technologies, Apple, Mastercard, Intel, Amazon.com, Chevron a ExxonMobil a v Evropě například Deutsche Lufthansa, BP, Novartis, adidas, Airbus, Volkswagen, Raiffeisen Bank International, BASF, GSK, A.P. Møller-Mærsk, Shell, Société Générale a BNP Paribas. Na pražské burze hospodářská čísla ve čtvrtek ráno představí Komerční banka a Erste Group Bank.

"Očekáváme, že Komerční banka vykáže za třetí čtvrtletí čistý zisk 6,4 miliardy korun výrazně podpořený mimořádným ziskem z prodeje budovy na Václavském náměstí (odhad 2,45 miliardy korun). Bez tohoto vlivu by čistý zisk byl na úrovni 3,9 miliardy korun, tedy meziročně nižší o 8 %. Nepředpokládáme, že by banka nyní výrazněji měnila celoroční výhled. Tématem bude strategie managementu ohledně optimalizace kapitálu, kdy kapitálová přiměřenost banky je dlouhodobě vysoko nad požadavky regulátora a cílem managementu," napsal Milan Vaníček.

Erste Group Bank podle Milana Vaníčka za třetí čtvrtletí vykáže čistý zisk 845 milionů eur, meziročně o 3 % vyšší. "Mírnější tempo snižování úrokových sazeb proti původním předpokladům, především ze strany ECB, přispívá k odsouvání očekávaného tlaku na úrokové marže. Sledovanými tématy z pohledu investorů budou případné úpravy celoročního výhledu, kde v některých oblastech vidíme prostor pro zvýšení, a případné komentáře k očekávanému vývoji v dalších letech," uvedl Vaníček.

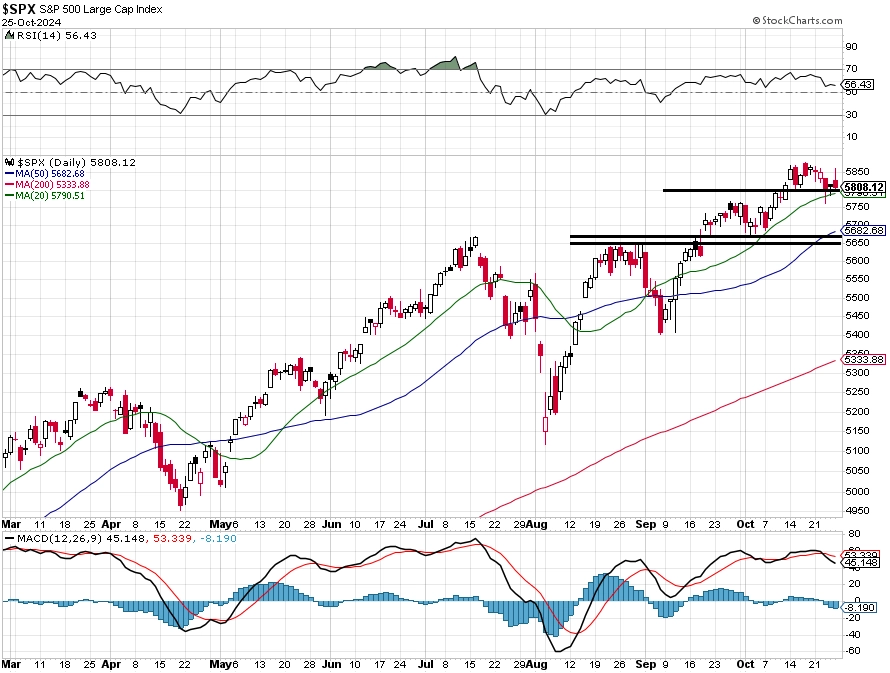

"Hlavní support indexu S&P 500 zůstává v pásmu 5 650 až 5 670, lehce pod ním je 50denní klouzavý průměr. Nejbližší podpora se formuje na 5 800, tedy na hladině, již S&P 500 v posledních dvou týdnech opakovaně testuje. Rezistence je na dosavadních historických maximech, teoreticky pak na kulatých 5 900," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

Pondělí na data bohaté nebude, ze zajímavějších údajů jen ve Spojených státech vyjde index průmyslové aktivity dallaského Fedu. Pražská burza zůstane kvůli státnímu svátku zavřená.

V noci na úterý vyjde zpráva o japonské nezaměstnanosti. Dopoledne se investoři zaměří na index důvěry německých spotřebitelů od GfK a odpoledne Spojené státy přidají výsledek obchodní bilance, velkoobchodní zásoby, indexy cen domů FHFA a S&P/Case-Shiller, index spotřebitelské důvěry od Conference Board nebo statistiku otevřených pracovních pozic JOLTS.

Ve středu nad ránem bude zveřejněn japonský index spotřebitelské důvěry. Dopoledne vyjdou německá nezaměstnanost a HDP a Eurostat přidá za eurozónu index spotřebitelské důvěry, indexy důvěry v průmyslu a ve službách a HDP. Odpoledne se pak investoři ve Spojených státech zaměří na zprávu o změně počtu pracovních míst v soukromém sektoru od ADP, první odhad vývoje HDP v třetím čtvrtletí a údaje o rozjednaných prodejích rezidenčních nemovitostí a Německo ještě doplní inflační data.

V noci na čtvrtek zveřejní Japonsko zprávy o průmyslové výrobě, maloobchodních tržbách, stavebních objednávkách a zahájené výstavbě a japonská centrální banka bude jednat o nastavení měnové politiky a Čína a zveřejní oficiální indexy nákupních manažerů za říjen. Dopoledne na trh Německo pošle index dovozních cen a zprávu o maloobchodních tržbách, Spojené království přidá index cen rezidenčních nemovitostí od Nationwide, Eurostat za eurozónu doplní zprávy o inflaci a nezaměstnanosti a v Česku vyjde zpráva o HDP za třetí čtvrtletí. Ve Spojených státech odpoledne dojde na statistiku osobních příjmů a výdajů, index nákupních manažerů chicagského Fedu nebo na pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti.

Pátek začne v Asii finálními říjnovými indexy nákupních manažerů ve výrobě za Čínu (Caixin) a Japonsko (Jibun Bank) a Austrálie přidá výrobní inflaci. Ráno Švýcarsko odtajní inflační data, dopoledne vyjdou výrobní PMI pro Spojené království a bilance českého státního rozpočtu a ve Spojených státech odpoledne dojde na kompletní zprávu o situaci na trhu práce za říjen, stavební objednávky a finální říjnový index nákupních manažerů ve zpracovatelském sektoru a PMI od ISM.

Z makroekonomického výhledu Komerční banky:

- V USA budou v hledáčku investorů údaje o růstu HDP v 3Q2024 a říjnová data z trhu práce (NFP report). Americký HDP podle našeho odhadu vzrostl v mezičtvrtletním anualizovaném vyjádření o 3,4 % po 3,0 % o čtvrtletí dříve. To by bylo tempo stále výrazně převyšující potenciální růst, který pro USA odhadujeme na zhruba 2 %. V poslední době ostře sledovaná data z amerického trhu práce přispěla k zahájení cyklu uvolňování měnové politiky Fedu snížením hned o 50 bazických bodů. Následně zveřejněná data však překonala odhady, což očekávání trhů opět zchladilo.

- Páteční NFP report by podle nás měl ukázat, že v říjnu bylo vytvořeno 130 tisíc pracovních míst. Na poklesu z 254 tisíc v září se pravděpodobně podílela i stávka ve společnosti Boeing, jejíž dopad odhadujeme mezi na 35-40 tisíc. Míra nezaměstnanosti by současně měla setrvat na 4,1 %.

- HDP eurozóny v 3Q2024 rostl i přes stagnující ekonomickou aktivitu v Německu. Ekonomický výkon v zemích platících eurem se podle našeho odhadu zvýšil o 0,3 % mezikvartálně, což je o desetinu bodu rychlejší tempo než ve druhém čtvrtletí. V rámci struktury, která ovšem bude zveřejněna až 6. prosince, očekáváme nárůst domácí poptávky, a to jak ve složce investic, tak spotřeby domácností a vlády. To by měl částečně kompenzovat záporný příspěvek čistého vývozu vlivem vyššího dovozu.

- V eurozóně bude zveřejněn i předběžný odhad říjnové inflace. Ta by měla z meziročního pohledu zůstat podruhé v řadě pod 2 %, avšak oproti září zrychlit z 1,7 % na 1,9 % meziročně. Očekáváme, že na jejím zvýšení se podílela hlavně loňská nízká srovnávací základna cen energií. Jádrová inflace podle našeho odhadu vzhledem k nadále setrvačné dynamice cen služeb (3,8 % meziročně) poklesla ve srovnání se zářím pouze o 0,1 procentního bodu na 2,6 % meziročně.

- Česká ekonomika podle nás v letošním třetím čtvrtletí vzrostla o 0,2 % mezikvartálně. Oproti první polovině roku, kdy si v obou kvartlech připsala mezičtvrtletně shodně 0,4 %, by se tedy jednalo o zpomalení její dynamiky. Středeční bleskový odhad ČSÚ sice ještě nebude obsahovat strukturu HDP, v prognóze nicméně očekáváme, že z výdajového pohledu mezičtvrtletně rostla spotřeba domácností i vlády a také fixní investice, což by měl částečně kompenzovat záporný příspěvek čistého vývozu. Do budoucna by z hlediska výdajových složek HDP mělo být podle nás hlavním tahounem jeho růstu postupné oživení domácí poptávky. Celkově očekáváme v letošním roce růst tuzemské ekonomiky o 0,8 % a v příštím o 1,5 %.

Aktuality