Americké akcie: Nohama zpátky na zem, povolební euforie byla extrémní

Americký akciový trh má za sebou týden, během kterého nejprve posunul historická maxima, ale následně začal prudce oslabovat. Investoři hodnotí první kroky zvoleného prezidenta Donalda Trumpa a věnují pozornost vyjádřením centrálních bankéřů o měnové politice. Obojí totiž může ovlivnit (dosud velice optimistická) očekávání ohledně vývoje ziskovosti firem a také úroveň výnosů dluhopisů a obecně sazeb v ekonomice. Obojí má přitom bezprostřední vliv na ocenění akcií.

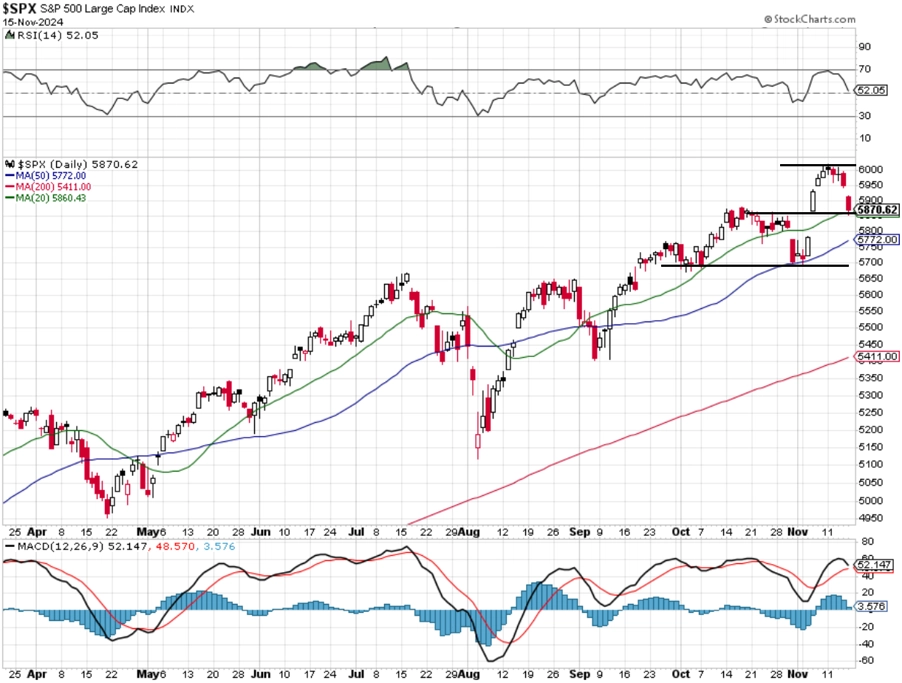

Na americkém akciovém trhu došlo v uplynulém týdnu k ukázkovému vystřízlivění z povolební rally a po prvotním dalším vylepšení historických maxim index S&P 500 celkově odepsal 2,08 %. "Svižnější sešup začal ve čtvrtek a v pátek ještě zrychlil. Pokles určil trhu rezistenci, ta je na pondělních maximech v pásmu 6 010 až 6 020. V pátek index uzavřel těsně nad 20denním klouzavým průměrem. Na supportech se nic nemění. S&P 500 by mohl potvrdit support na předchozí rezistenci v pásmu 5 850 až 5 870, kde v pátek uzavřel. Další support je na 5 780 až 5 800, kde je kurzový odskok z volebního týdne. Tato podpora je navíc nyní zesílena 50denním klouzavým průměrem. Zásadní support je v pásmu 5 650 až 5 670. Potvrzené uzavření pod touto podporou by byla silně nepříznivým signálem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 se vrátil na úroveň z poloviny října. Je tak zhruba 200 bodů (3,4 %) nad důležitým supportem, který odděluje býčí výhled od medvědího. Od začátku roku index stále posiluje o vysoce nadprůměrných 23,08 %. V týdnu může náladu na trhu vedle politiky a dat z ekonomiky ovlivnit výsledková zpráva společnosti NVIDIA," upozornil dál e Košťál na událost, která čeká trh ve středu 20. listopadu.

Varováním pro býky, respektive průvodním znakem zmíněného tržního vystřízlivění, je zřetelná divergence mezi vývojem samotného indexu S&P 500 a podílem titulů nad 50denním klouzavým průměrem.

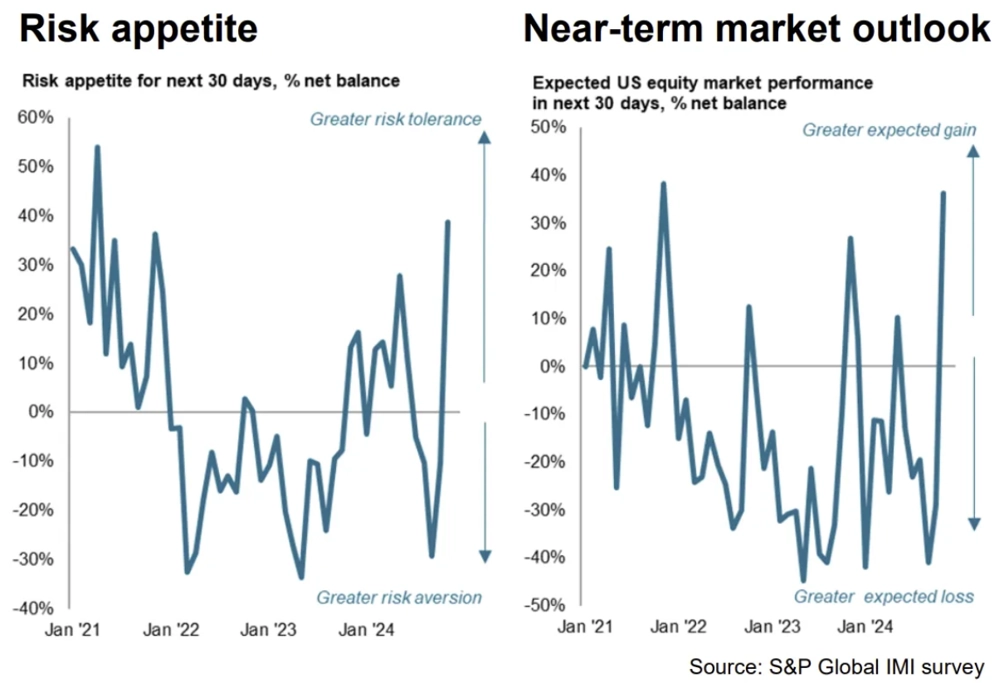

Nálada po prezidentských volbách dosáhla až extrémně býčí úrovně. Ukázal to nejen průzkum Bank of America mezi manažery velkých podílových fondů, ale i další indikátory. Za všechny lze uvést třeba index investičních manažerů (data z 5.-7. listopadu).

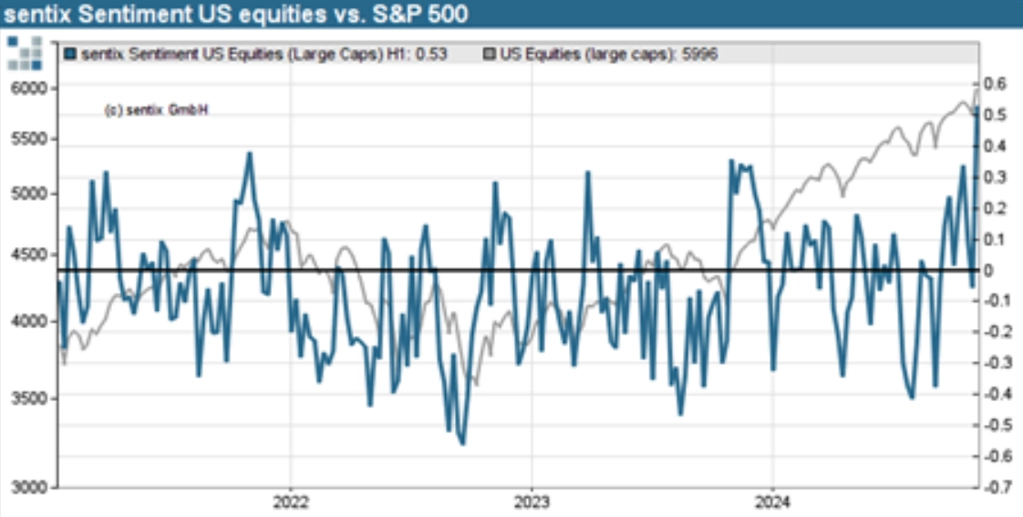

Dalším je index investorské nálady Sentix, který se vyhoupl nejvýše od roku 2001, kdy začal být sledován.

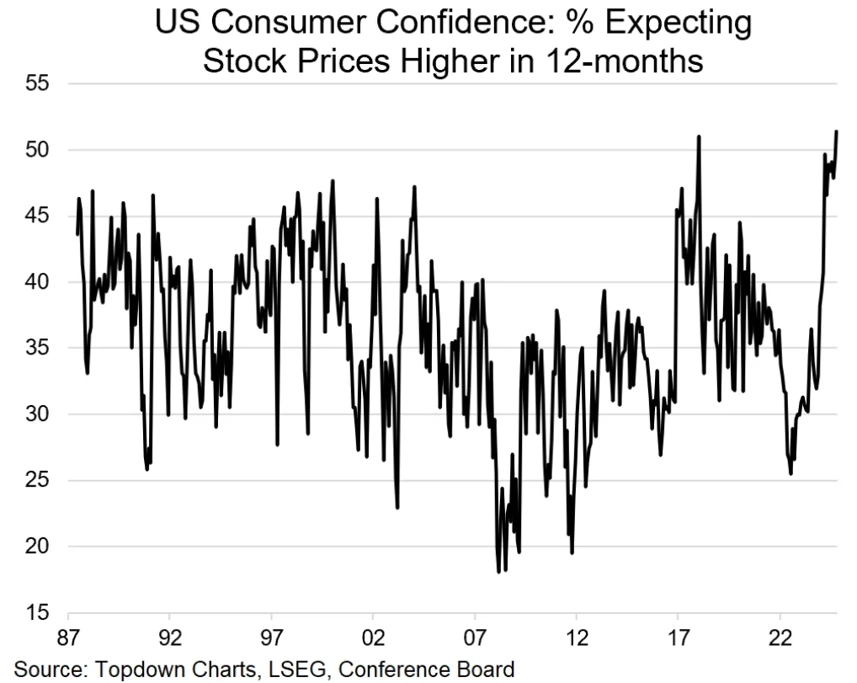

A v neposlední řadě je cítit silný optimismus i u běžných Američanů, kteří v ročním horizontu vyhlížejí vyšší ceny akcií.

Po prezidentských volbách trh vystřelil výše v naději na prorůstovou politiku a menší regulaci. Dařilo se téměř celému akciovému trhu, nejvíce ale posilovaly banky, některé technologické firmy (Tesla) a také bitcoin. Třeba koš nejvíce shortovaných titulů z dílny Goldman Sachs přidal velice rychle okolo 10 %. Postupně ale začaly získávat na síle finanční, průmyslové a cyklické tituly, zatímco technologické odvětví zaostávalo. I tak je index S&P 500 stále poměrně vysoko nad úrovněmi, jež by signalizovaly konec střednědobého růstového trendu.

Americká ekonomika roste a nová administrativa na tom jistě nebude chtít nic měnit, maximálně bude mít zájem na podpoře expanze. Posiluje dolar, zároveň ale narostly výnosy dlouhodobých vládních dluhopisů, protože s nižšími daněmi a plánovanými vyššími cly budou vznikat další inflační tlaky. Centrální banka již týden po volbách ve vyjádřeních svých představitelů dala najevo, že není pod žádným tlakem dále snižovat sazby, což akciový trh samozřejmě minulý týden přijal lehce rozmrzele.

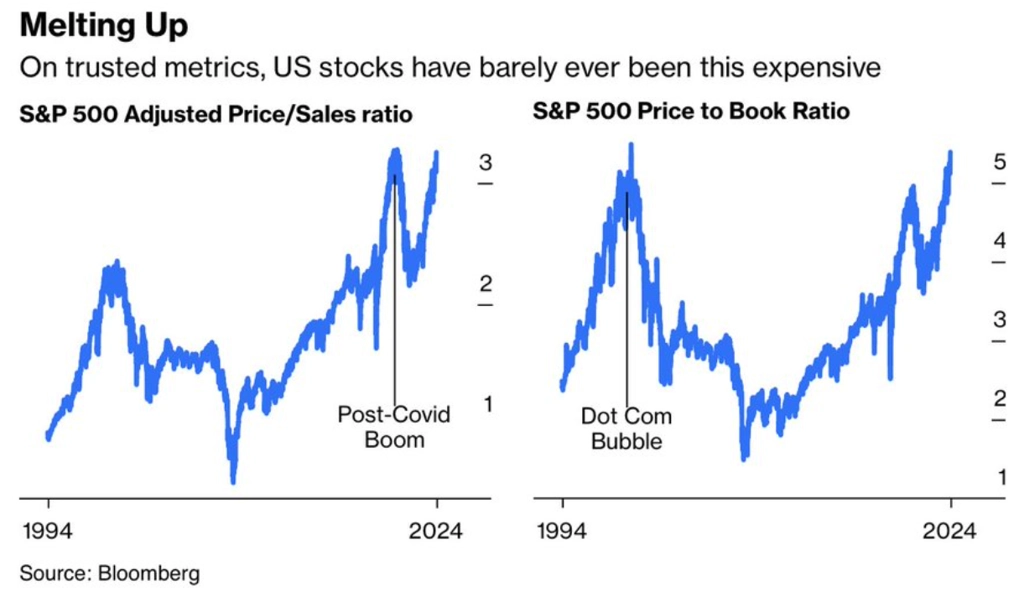

Jakmile opadne euforie, mohou se do centra pozornosti (vedle politických faktorů a měnové politiky) vrátit firemní fundamenty. Od amerických firem očekávají analytici i investoři pokračující růst zisků a tržeb, ocenění trhu je ale již opravdu vysoké. Vedle poměrů cen akcií a zisků v současnosti hodnotové investory dost možná "bolí hlava" kvůli téměř rekordní ceně, kterou při investici do indexu S&P 500 je potřeba zaplatit za tržby firem, a také z poměru ceny vůči účetní hodnotě veřejně obchodovaných společností.

Zdroj: TOPDOWN CHARTS, Bloomberg, Sentix

Aktuality