Burzovní kalendář (24. 3. - 28. 3. 2025)

Investoři budou v týdnu pozorně sledovat vystoupení několika představitelů Fedu a také klíčová ekonomická data. Z nich vyčnívají v USA osobní příjmy a výdaje, index cen výdajů na osobní spotřebu (PCE), předběžné indexy nákupních manažerů (PMI), spotřebitelská důvěra podle Conference Board, objednávky zboží dlouhodobé spotřeby a také finální odhad vývoje růstu HDP za loňské čtvrté čtvrtletí. Pozornost bude věnována také trhu s nemovitostmi. Jinde ve světě zaujmou předběžné PMI v Japonsku, Indii, Francii, Německu, eurozóně a Spojeném království, dále inflace v Austrálii, Spojeném království, Francii nebo Španělsku. Zaujme také míra nezaměstnanosti a index podnikatelské nálady Ifo v Německu nebo britská obchodní bilance, v Česku na sebe nejvíce pozornosti strhnou středeční měnověpolitické zasedání bankovní rady ČNB a čtvrteční zveřejnění hospodářských výsledku zbrojovky Colt CZ Group. Na trhu s IPO je velká pozornost věnována plánovanému tržnímu debutu společnosti CoreWeave, která se specializuje zejména na cloudové služby pro technologie umělé inteligence. Náladu na trzích ale mohou nejvíce ovlivňovat politické faktory (cla, Ukrajina).

Ohlédnutí

Uplynulý týden byl možná až překvapivě klidný, pokud jde o nová prohlášení a opatření z dílny amerického prezidenta Donalda Trumpa. Trh se i proto zaměřil zejména na schvalování mimořádného výdajového balíku v Německu a zasedání centrálních bank v čele s Fedem.

V úterý a v pátek německý parlament schválil legislativu potřebnou k realizaci mimořádného výdajového balíku, který se zaměří především na obranu a infrastrukturu. Došlo také k uvolnění takzvané dluhové brzdy, která bránila nadměrnému zadlužování země. "To může z dlouhodobého hlediska zvýšit míru vnímání rizikovosti Německa, doposud považovaného za fiskální kotvu v rámci Evropské unie," uvedl analytik Milan Vaníček z J&T Banky.

Ve středu se trh zaměřil na zasedání FOMC. Fed nepřekvapil a ponechal základní úrokovou sazbu beze změny. Z prohlášení po zasedání vypadla zmínka o tom, že rizika pro ekonomický výhled jsou zhruba vyvážená, nejistota podle banky vzrostla. Od dubna Fed zpomalí proces snižování bilance z 25 miliard na pouhých 5 miliard dolarů. Investoři přijali výsledky zasedání FOMC jako mírně holubičí, protože přetrvávající výhled dvou snížení sazeb do konce roku naznačuje, že centrální banka nechce zpřísňovat finanční podmínky více, než je nutné. Na hodnocení ekonomických dopadů nové série cel je podle Jeromea Powella příliš brzy.

Bank of England podle očekávání ponechala základní sazbu beze změny, pro její snížení hlasoval pouze jeden člen měnového výboru. Banka konstatovala, že v posledních dvou letech došlo k výraznému pokroku v oblasti dezinflace, je ale namístě zachovat opatrný přístup k měnové politice. Rozhodnutí Bank of England podpořila posílení libry, ke kterému přispěla také dat z trhu práce.

Bank of Japan také podle očekávání nezměnila sazby. Guvernér Ueda uvedl, že se japonská ekonomika mírně zotavuje, ale stále je patrná určitá slabost. Upozornil také na význam pružnosti měnové politiky, aby se předcházelo opožděným reakcím na změny v ekonomice. Výhled banka přezkoumá zkraje dubna.

Meziroční míra inflace v eurozóně klesla na 2,3 % a jádrová inflace poklesla na 2,6 %, nejnižší úroveň od ledna 2022. "Vzhledem k tomu, že je míra inflace stále nad 2% cílem ECB, nemělo by se na kurzu měnové politiky bezprostředně nic měnit. Krátkodobě to vnímám jako negativní faktor pro euro, dlouhodobě to bude ECB držet na nastoupené cestě k jen pozvolnému snižování sazeb," uvedl analytik Tomáš Babušík z F.X.C.G.

"Trh je nadále nervózní z kroků nové americké administrativy, v uplynulém týdnu si ale hlavní slovo vzaly Německo a Fed. Výdajový balík v Německu nejdříve pomohl evropským akciím, ale v průběhu týdne obchodníci vybírali zisky. V pátek byly navíc převáženy indexy jako FTSE, CECE, DAX nebo PX, což přineslo zvýšenou obchodní aktivitu," shrnul Vaníček.

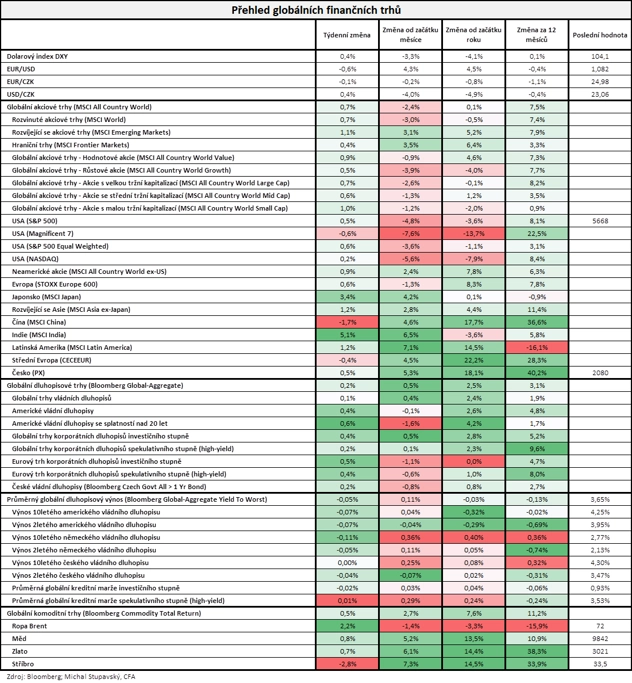

Celkově americké akciové indexy v týdnu vzrostly (Dow +1,20 %, S&P 500 +0,51 %, Nasdaq Composite +0,17 %). Dařilo se i většině evropských burz (STOXX Europe 600 +0,56 %, britský FTSE 100 +0,17 %, německý DAX -0,41 % a francouzský CAC 40 +0,18 %). "Vývoj na akciových trzích se po čtyřech týdnech poklesů alespoň částečně stabilizoval, globální akciový index MSCI All Country World přidal 0,7 %. Stejně tak hlavní sledované dluhopisové indexy zaznamenaly mírně zisky," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 21. března na amerických trzích

Týden do 21. března na evropských trzích

Týden do 21. března na pražské burze

Index pražské burzy PX opět posunul historické maximum, tentokrát o 0,47 % na 2 079,58 bodu. Nejvyšší zisk zaznamenaly cenné papíry výrobce bezpilotních letadel Primoco UAV (+6,71 %), nejvýrazněji naopak oslabily akcie Erste (-0,86 %).

Společnost Primoco UAV oznámila, že její bezpilotní letoun One 150 získal v kategorii středně těžkých strojů do 150 kg certifikaci vojenského bezpilotního prostředku podle mezinárodně uznávaného standardu NATO STANAG 4703. Tato certifikace by měla významně usnadnit prodejní proces v rámci států NATO. Vedle vojenské certifikace Primoco získalo oprávnění k provozu bezpilotního letadla LUC na úrovni SAIL III, které umožňuje provoz nad hustě zalidněnou oblastí až do 5 000 osob/km2. "Obě certifikace byly dlouho očekávané. Úspěch na tomto poli by měl významně ulehčit prodeje a rozšířit pole působnosti letadel Primoco," poznamenal Vaníček.

Kofola ČeskoSlovensko oznámila, že se dohodla na akvizici 100% podílu ve společnosti VENDING, která skrze společnost ASO VENDING provozuje na Slovensku přibližně 8 tisíc prodejních automatů, které denně obslouží až 150 tisíc zákazníků. Společnost v roce 2024 dosáhla obratu 18 milionů eur (zhruba 5 % tržeb Kofoly) a EBITDA přes 2 miliony eur. "Kofola tak navazuje na obdobnou akvizici společnosti MIXA VENDING, díky níž vstoupila do tohoto segmentu v České republice. Spojením těchto firem může Kofola dosáhnout dodatečných synergií skrze propojení vlastního zásobování a přímého prodeje. Titul zakončil týden silnější o 3,46 %," doplnil Vaníček.

Výhled

Poslední kompletně březnový týden budou investoři věnovat krokům Donalda Trumpa, začátkem dubna totiž má být spuštěna další vlna cel. Investoři budou dále zvažovat míru možných negativních dopadů těchto opatření na mezinárodní obchod, potažmo na ekonomiku.

Hospodářské výsledky zveřejní v USA mimo jiné Walgreens Boots Alliance, Dollar Tree nebo GameStop, v Evropě mimo jiné H&M nebo Next a v Asii například BYD nebo Bank of China.

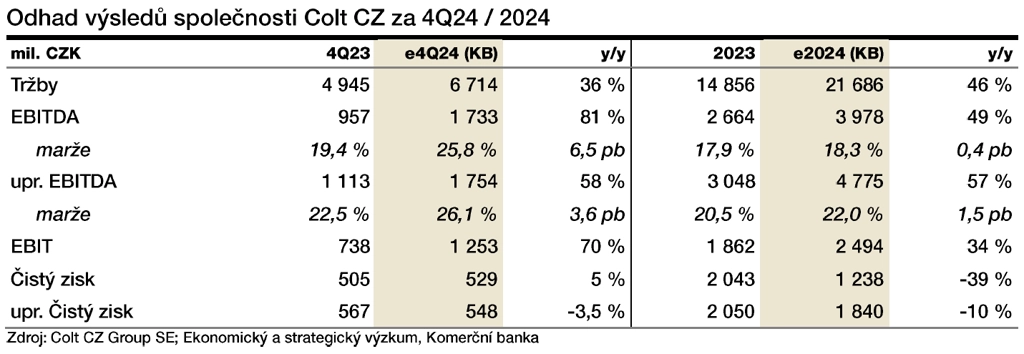

Na pražské burze ve čtvrtek oznámí výsledky hospodaření zbrojovka Colt CZ Group. "Coltu ve čtvrtém kvartálu 2024 dále pomáhala konsolidace akvírované společnosti Sellier & Bellot. Zejména proto výsledky v meziročním srovnání vzrostou. Pozitivní byla ke konci roku také sezónnost. Očekáváme, že firma oznámí meziroční růst EBITDA o 58 % na 1,8 miliardy Kč," říká analytik Bohumil Trampota z Komerční banky. "Celkové výnosy by měly dosáhnout 6,7 miliardy Kč (meziročně +36 %). I přes růst nákladů spojený s konsolidací Sellier & Bellot by se měla EBITDA marže zvýšit o 3,6 procentního bodu na 26,1 %. Předpokládáme ale vyšší odpisy, které ovlivní alokace kupní ceny S&B. To společně s vyššími finančními náklady negativně ovlivní čistý zisk, ten odhadujeme na 548 milionů Kč. Za celý loňský rok by měla firma oznámit růst tržeb o 46 % na 21,7 miliardy Kč (výhled managementu: 20-22 miliard)."

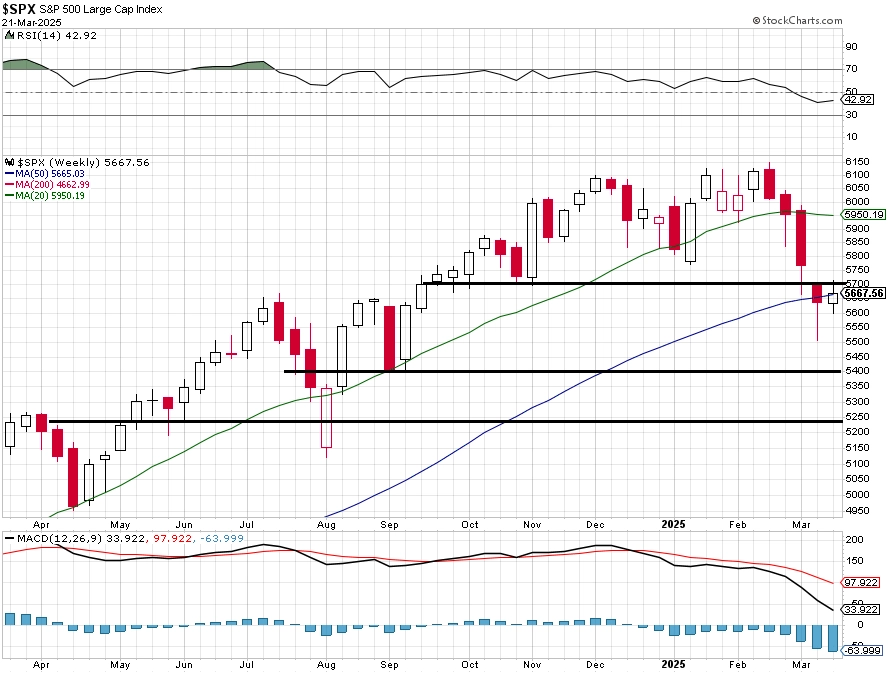

"Americký akciový trh má za sebou další volatilní týden. Žádná výrazná rally po rychle korekci nepřišla, index S&P 500 ale i tak posílil o 0,51 %. Po čtyřech červených je tedy na grafu opět černá týdenní svíčka. S&P 500 intradenně vystoupal na 5 700, tedy úroveň spodní linie dlouhodobého rozpětí 5 700 až 6 100. Na 5 700 je nejbližší rezistence, kterou zesilují 200- a 20denní klouzavý průměr. Na opačné straně by nejbližší support mohl být na 5 500. Další je na 5 400 (zářijová minima) a následně na 5 200. Od aktuálního kurzu k 5 200 by šlo o pokles o 8 %," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "S&P 500 letos ztrácí 3,64 %. Trh je po rychlé korekci stále blízko úrovni přeprodanosti, růst cen v reakci na pokles tak ještě může pokračovat. Na zklidnění volatility to ale nevypadá.:

Z makroekonomických zaujmou mimo jiné v USA objednávky zboží dlouhodobé spotřeby, indexy spotřebitelské důvěry a PMI. V Německu bude důležitý index podnikatelské nálady Ifo, který by měl vykázat mírné zlepšení ve všech sledovaných oblastech.

"V týdnu se zaměříme převážně na data o inflaci ve Spojeném království a Japonsku a také na předběžné inflační statistiky z Německa a Francie. Sledované budou předběžné PMI a pro obchodníky s českou korunou samozřejmě bude podstatné, jak rozhodne o sazbách Česká národní banka. Celkově by ale mohlo jít – minimálně pro měnový trh – o lehce klidnější týden než ten uplynulý, ve kterém zasedaly důležité centrální banky," napsal v týdenním výhledu Tomáš Babušík z F.X.C.G.

Bankovní rada ČNB na svém středečním jednání zřejmě opět přeruší uvolňování měnové politiky. Předpokládá to většina ekonomů. Centrální banka podle nich ponechá základní sazbu na 3,75 %, kam ji snížila v únoru. Ponechání úrokové sazby na současné úrovni naznačili v uplynulém týdnu také Jakub Seidler a Jan Kubíček, členové bankovní rady. "ČNB pravděpodobně ponechá klíčovou dvoutýdenní repo sazbu na 3,75 %, a naváže tak na další centrální banky, které v posledním týdnu také zvolily pauzu. Na tom se může podepisovat i zvýšená geopolitická nejistota. Prostor pro uvolnění měnové politiky v letošním roce ale stále vidíme, podle nás ČNB v průběhu roku měnovou politiku opět začne uvolňovat," uvedl ekonom Kevin Tran Nguyen z Komerční banky.

"Předstihové indikátory sentimentu v eurozóně podle nás ukáží na zlepšení nálady. Do budoucna může vlna optimismu v návaznosti na fiskální balíček v Německu nebo vyšší výdaje na obranu s důrazem na evropskou výrobu zčásti kompenzovat obavy z eskalace obchodních válek. Americká data pak mají v týdnu jen malý potenciál eliminovat obavy o tamní ekonomiku. V závěru týdne zveřejněný PCE deflátor by měl ukázat na stále zvýšené inflační tlaky v únoru poté, co v předchozích měsících deflátor PCE zaostával za klasickou inflací (změnou CPI)," dodal Nguyen.

Makroekonomický kalendář

- V pondělí budou vycházet předběžné indexy nákupních manažerů.

- V úterý se dozvíme, jak se vyvíjí podnikatelská nálada v Německu v rámci průzkumu Ifo. Maďarská centrální banka ani tentokrát nesníží úrokové sazby, globálně si největší pozornost vyslouží americká spotřebitelská důvěra.

- Ve středu zasedne bankovní rada ČNB, ekonomové spíše očekávají ponechání sazeb beze změny. Ve světě budou sledované britská inflace a americké zakázky na zboží dlouhodobé spotřeby.

- Ve čtvrtek vyjde finální odhad vývoje HDP USA a také tamní obchodní bilance se zbožím.

- V pátek bude pozornost věnována francouzské inflaci, indexům nálady Evropské komise a v Americe vyjde index výdajů na osobní spotřebu (PCE inflace).

Z makroekonomického výhledu Komerční banky:

- ČNB zřejmě podrží klíčovou dvoutýdenní repo sazbu na úrovni 3,75 %. Tímto směrem působí i proinflační bilance rizik únorové prognózy ČNB a pokračující opatrnost většiny bankovní rady, kterou může zvýšená nejistota ohledně vývoje globální ekonomiky ještě podpořit. Hlasy pro pauzu na blížícím se zasedání se objevily již minulý týden, když členové rady Seidler a Kubíček indikovali svou preferenci stability sazeb. Zároveň ale také zhodnotili, že prostor pro snižování sazeb v letošním roce stále existuje. S tím se shoduje i náš aktualizovaný výhled, který vyhlíží celkově tři cuty v letošním roce (v květnu, srpnu a listopadu). Na všech těchto zasedáních bude mít bankovní rada k dispozici novou prognózu, která by ji měla ujistit v tom, že inflace udržitelně směřuje ke 2% cíli. Současná turbulentní situace na ekonomické i geopolitické rovině vnáší do výhledů značnou míru nejistoty. Další postup centrální banky tak bude nadále silně odvislý od příchozích dat a hodnocení materializace geopolitických rizik.

- Deflátor PCE v USA zřejmě v únoru rostl rychleji než CPI. Mělo by ale docházet ke konvergenci obou indikátorů. Jádrová inflace CPI v únoru dosáhla 0,2 % meziměsíčně a 3,1 % meziročně, meziměsíčně podle našeho odhadu jádrový deflátor PCE vzrostl o 0,3 % s ohledem na růst cen v oblasti zdravotnictví a finančních služeb. Celkově by to ale nemělo zásadně změnit očekávání ohledně snižování sazeb Fedu.

- Ve středu pozornosti je nyní americká ekonomika. Várka druhořadých dat v týdnu ale obavy o její kondici zřejmě nezvrátí. Spotřebitelská důvěra podle Conference Board podle nás v březnu klesla z 98,3 bodu na 97,0 bodu. To by bylo v kontrastu s výraznějším propadem indikátoru spotřebitelského sentimentu od Michiganské univerzity, který ovlivnilo zejména zhoršení očekávání. Složka očekávání v indikátoru od Conference Board je ale již dlouhodobě nízká, prostor pro hlubší pokles je tak omezený. Zhoršený sentiment představuje riziko pro nižší spotřebitelské výdaje, jejichž růst na začátku roku zpomalil, byť v únoru došlo k mírné korekci. Pravděpodobné ostré zpomalení růstu americké ekonomiky v 1Q2025 (aktuálně jej kolegové ze Société Générale odhadují na zhruba +1,0 % mezikvartálně anualizovaně) by mělo být pouze dočasným výkyvem. Celkově si od letošního roku stále slibujeme solidní růst ekonomiky USA a další snižování sazeb Fedu.

- Předstihové indikátory sentimentu v eurozóně podle nás na začátku jara zaznamenaly citelné zlepšení. Předzásobení před zavedením cel ze strany USA, fiskální balíček v Německu či náznaky větší politické stability na starém kontinentu jsou pozitivním impulzem pro sentiment. Ten ale zároveň zchlazují obavy z obchodních válek a zavedení cel na širokou škálu produktů.

- PMI v eurozóně podle nás vzrostl ve službách na 51,4 bodu, což je téměř v souladu s dlouhodobým průměrem, a ve zpracovatelském průmyslu o 0,7 bodu na 48,3 bodu (0,6 standardní odchylky pod dlouhodobým průměrem). Kompozitní index by tak dosáhl 51 bodů. Únorová hodnota PMI ve zpracovatelském průmyslu byla nejvyšší za poslední dva roky, a to díky nárůstu většiny subindexů. To mohlo odrážet snahy o předzásobení v USA před zavedením cel. Zlepšení by tak mohlo být krátkodobé a obchodní války by měly evropský průmysl následně naopak negativně ovlivnit. Ve střednědobém horizontu ale vlna optimismu z investičního odbrzdění v Německu a zvýšení výdajů na obranu (s důrazem na evropskou výrobu) mohou zlepšit vyhlídky pro evropský průmysl.

- Lepší signál pro ekonomiku eurozóny ale stále nabízí indikátor důvěry v ekonomiku od Evropské komise. Ten podle nás v březnu vzrostl na 97 bodů z únorových 96,3 bodu. Důvody za zlepšením by měly být obdobné jako u PMI. Německý index Ifo pak podle nás v březnu pokračoval v růstu a dosáhl 86,1 bodu. To je stále velice nízká úroveň, která by spíše poukazovala na hluboký pokles ekonomické aktivity. Naproti tomu se německá ekonomika sice trápí, ale pokles je celkem mírný. Fiskální balíček v Německu může představovat protiváhu obavám z obchodních válek a postupně vést k mírnému nárůstu optimismu, což by mělo předcházet sílícímu růstu německé ekonomiky v dalších letech.