Burzovní kalendář (31. 3. - 4. 4. 2025)

Na přelomu března a dubna budou investoři sledovat zejména vývoj obchodní války, protože v polovině týdne mají vstoupit v platnost takzvaná reciproční cla na dovoz do USA, a to včetně 25% tarifu na automobily vyráběné mimo Spojené státy. Pozornost upoutá také americká zpráva o zaměstnanosti a indexy nákupních manažerů. Zaujmou také americké objednávky zboží dlouhodobé spotřeby a obchodní bilance, inflační data z Evropy, německé průmyslové zakázky a v Česku vývoj HDP, předběžná inflační statistika, zápis ze zasedání bankovní rady ČNB a maloobchodní tržby.

Ohlédnutí

Ani poslední březnový týden se neobešel bez poznámek k celní politice z úst Donalda Trumpa. Zavedení 25% dovozního cla na veškeré automobily vyrobené mimo USA vyvolalo na finančních trzích i mezi ekonomy novou nervozitu. "To, že budou mít cla negativní vliv, tvrdí snad už všichni kromě Trumpa. Následoval propad cen akcií amerických, evropských i asijských automobilek. Negativní vliv budou mít cla i na americkou inflaci, oddálí přitom prezidentem vzývané snižování sazeb Fedu," poznamenal Martin Luňáček z investiční robo-advisory platformy Portu.

Cla se nepochybně projeví v cenách aut v USA. "Jedna automobilka bude ale zasažena méně než jiné. Tesly prodávané v USA se totiž vyrábějí výhradně v závodech v Kalifornii a Texasu. Tesle se v tom vyrovnají pouze Rivian a Lucid, které také vyrábějí 100 % svých vozidel pro americké zákazníky v USA. Pro srovnání, 77 % automobilů Ford se vyrábí ve Spojených státech, následují Stellantis (57 %), Nissan (52 %) a General Motors (52 %)," dodal Luňáček.

Evropská unie v reakci na Trumpovy kroky nadále hrozí odvetnými cly a volá po jednání. Svaz německého automobilového průmyslu situaci komentoval tak, že cla jsou smrtícím signálem pro volný obchod založený na pravidlech. Čína zpomaluje rozpočtové výdaje, aby si ponechala finanční rezervy na případnou obchodní válku. Napětí v mezinárodním obchodě tak roste, svět se chystá na další eskalaci. Oleje do ohně přitom může přilít pozastavení prodeje čínských přístavů v Panamském průplavu americkému konsorciu vedenému BlackRockem.

Na globální nejistotu reagují investoři příklonem k bezpečným investicím. Na mnohaletá maxima stoupla cena stříbra, na trhu je přitom nedostatek fyzického kovu. Zlato posouvá rekordní cenová maxima nad 3 000 USD za unci a daří se i průmyslové mědi, jejíž cena meziročně vzrostla o čtvrtinu na nejvyšší úroveň v historii. Podíl na tom má americká obchodní politika, v rámci které by se cla měla týkat i průmyslových kovů. Americké firmy se proto masivně předzásobují a ženou poptávku vzhůru.

Začátkem týdne vycházely předběžné indexy nákupních manažerů. Ty v Evropě signalizovaly lehké zlepšení, nicméně nadále v pásmu očekávaného poklesu aktivity. Pro euro tak šlo o negativní faktor. Stejným směrem působila data z německého trhu práce, kde se míra nezaměstnanosti zvýšila na 6,3 %, tedy na nejvyšší úroveň od září 2020.

Ekonomové varují před novou vlnou zvýšené inflace, kterou hrozí vzedmout začínající obchodní válka. I proto je trh velice citlivý na jakákoli horší než očekávaná inflační data. Ta vyšla v pátek v USA (takzvaná PCE inflace), což společně s dalším poklesem spotřebitelské důvěry vyvolalo silný prodejní tlak na akciovém trhu. I kvůli němu hlavní americké akciové indexy za celý týden klesly.

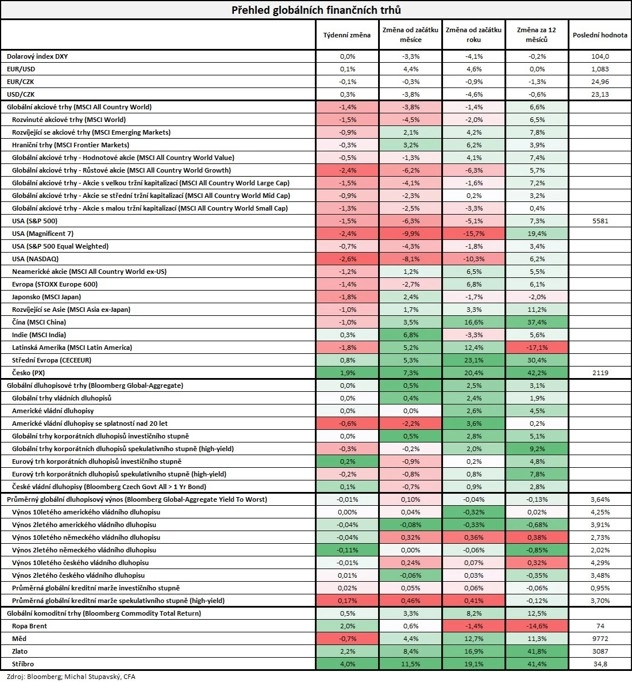

Celkově Dow za týden odepsal 0,96 %, S&P 500 oslabil o 1,53 % a Nasdaq Composite se propadl o 2,59 %. Panevropský index STOXX Europe 600 klesl o 1,38 %, britský FTSE 100 se zvýšil o 0,14 %, německý DAX odevzdal 1,88 % a francouzský CAC 40 se snížil o 1,58 %. "Akciím se nedařilo, jejich globální index MSCI All Country World odepsal 1,4 %. Největší ztráty zaznamenaly americké technologické tituly, mírný zisk naopak zaznamenaly akcie ve střední Evropě. Na dluhopisových trzích se poměrně výrazně roztáhla průměrná globální kreditní marže na korporátních high yield bondech, což velice pravděpodobně signalizuje zpomalení dynamiky růstu světové, a především americké ekonomiky," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 28. března na amerických trzích

Týden do 28. března na evropských trzích

Týden do 28. března na pražské burze

Index pražské burzy PX se opět vzepřel náladě na světových trzích a uzavřel silnější o 1,9 % na 2 119,3 bodu. Nejvíce se dařilo akciím Pilulky Lékárny (+20,6 %). "Uplatnění opce společnosti Tomáše Čupra na získání majoritního podílu ve firmě si investoři přebrali jako vstřícný krok a možný posun správným směrem. Není zatím jasné, zda bude následovat nabídka na převzetí. Ta by ovšem mohla být za nižší cenu, než je současný tržní kurz," uvedl analytik Pavel Ryska z J&T Banky.

Nejvíce opět klesla cena akcií společnosti Doosan Škoda Power (-2,9 %). Titul se obešel bez kurzotvorné informace, ale tisk spekuloval nad možným zapojením domácích firem do tendru na výstavbu jaderných bloků v Dukovanech. Od uvedení na burzu nicméně akcie Doosan Škoda Power přidávají přes 37 %.

Zbrojovce Colt CZ Group loni vyskočily tržby o polovinu. Firma navrhne 15korunovou dividendu i zpětný odkup akcií. Společnost loni rostla jak organicky, tak díky převzetí výrobce střeliva Sellier & Bellot. Dařilo se jí v Evropě a jako tradičně i v samotném Česku. Letos Colt CZ vyhlíží další armádní zakázky, prioritou jsou pro firmu EU a spolupráce s NATO, příležitosti ale vidí i na dalších trzích. Výnosy společnosti vyskočily o 50,6 % na 22,38 miliardy Kč, a překonaly tak výhled managementu 20 až 22 miliard korun. I upravený provozní výsledek EBITDA se zvýšil zhruba o polovinu na 4,60 miliardy korun, firma čekala 4,30 až 4,70 miliardy. "Navržená dividenda představuje asi 43,8 % čistého zisku. Naše očekávání byla optimističtější, na úrovni 32,20 Kč, ale nepočítali jsme s odkupem akcií," uvedl analytik z Komerční banky Bohumil Trampota. Akcie Colt CZ Group za týden odepsaly 2,2 %.

Česká národní banka ponechala základní úrokovou sazbu na 3,75 %, což bylo v souladu s očekáváním analytiků. Guvernér Aleš Michl zdůraznil, že všechny možnosti zůstávají otevřené, a varoval před proinflačními riziky. ČNB je jedinou centrální bankou v regionu, která letos sazby snížila, v květnu by podle ekonomů mohla pokračovat v uvolňování politiky. Hlavním důvodem pro stabilitu sazeb bylo očekávání mírně zvýšené inflace v roce 2025, která by se měla držet lehce nad 2% cílem. Nejistotu představují také obchodní války, které by mohly vést ke zdražení dováženého zboží.

Výhled

Přelom března a dubna bude ve znamení očekávaného zveřejnění celkového přístupu americké administrativy k celní politice USA. Opakovaně avizovaná cla by měla být upřesněna, měl by být jasný harmonogram, postup i předmět všech plánovaných cel. Trh je na související informace velice citlivý, řada investorů doufala (a možná ještě doufá) ve zmírnění nebo posunutí opatření. Dnem D by měla být středa 2. dubna, kdy budou cla vyhlášena a minimálně významná část z nich by měla začít prakticky okamžitě platit.

Lze očekávat pokračující zvýšenou nervozitu na trzích. Potvrzení dříve komunikovaných výší cel může trh nakonec interpretovat jako negativní faktor pro ekonomiku i ceny akcií. Umocnit to navíc mohou případná odvetná opatření ze strany Evropské unie, Kanady, Číny a dalších případně dotčených zemí.

Vedle toho bude přelom měsíce nabitý novými makrodaty. Mezi nejsledovanější budou patřit německá inflace a americká nezaměstnanost, dále indexy nákupních manažerů (PMI), německé průmyslové zakázky a další. V Česku vyjdou předběžná inflační data a také maloobchodní tržby.

"Ve středu by měl americký prezident Donald Trump potvrdit platnost 25% cla na dovoz automobilů, které nejsou vyrobené v USA. Zároveň podle kuloárních informací hrozí zavedení plošných cel ve výši 20 %. Trhy budou sledovat, zda se bude jednat o permanentní záležitost, nebo o geopolitický nástroj, jako tomu bylo dosud. Tato událost zřejmě zastíní zveřejňování jinak důležitých dat, jako jsou březnová čísla z amerického trhu práce nebo předběžná inflace za stejný měsíc v eurozóně. Březnová inflace bude publikována i v Česku, vedle ní se dočkáme únorových maloobchodních tržeb, březnové bilance státního rozpočtu a průmyslového PMI," uvedl Jan Vejmělek, hlavní ekonom Komerční banky.

"V rámci české inflace by mělo dojít k poklesu cen pohonných hmot a dovolených, půjde ale o sezónní vliv. Klesnout by mohly i ceny některých potravin, nejistota je ale stále velice vysoká, zvláště když ceny v zemědělství nadále rostou. Celkově by mohla meziroční inflace mírně zpomalit, rozhodnou právě ceny potravin. Výsledek může navíc naznačit směr cenového vývoje pro duben, kdy by se podle aktuálních dat a informací mohla inflace blížit 2 %, což může (ale nemusí) ovlivnit květnové zasedání ČNB," poznamenal analytik Jiří Polanský z České spořitelny. "Maloobchodní tržby za únor by mohly naznačit, zda byl lednový nepříznivý vývoj pouze dočasným výkyvem, nebo projevem zhoršení poptávky. Podle nás by mohl meziroční růst tržeb opět zesílit."

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné Constellation Brands, Guess nebo Conagra Foods. Ostrý start výsledkové sezóny za první čtvrtletí přijde až za dva týdny.

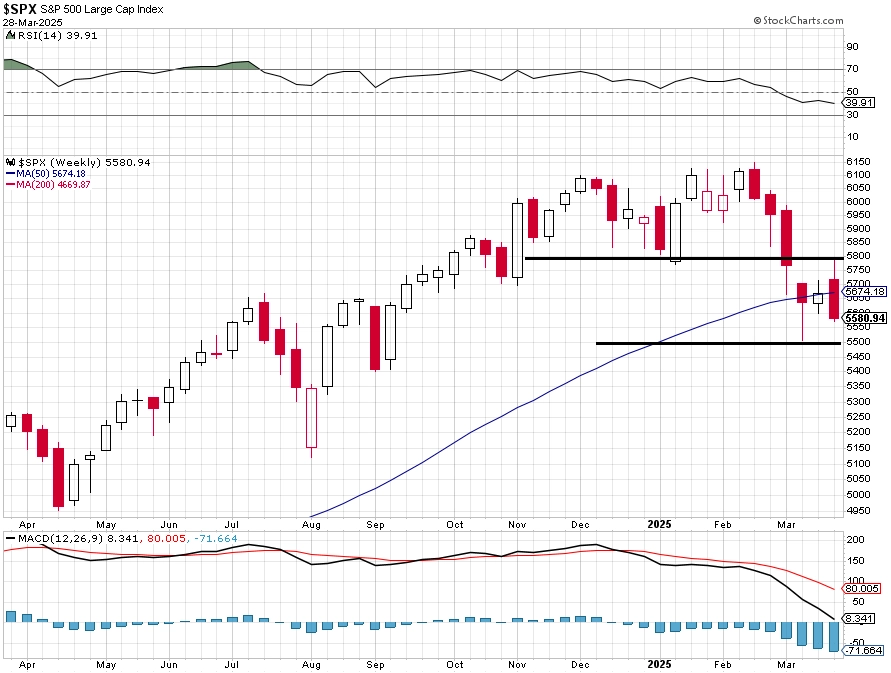

"Situace na americkém akciovém trhu je podobná jako v předchozích dvou týdnech. Žádná prudká rally po předchozí rychlé korekci nepřišla, páteční hluboký výprodej pod dojmem vyšší než očekávané jádrové PCE inflace naopak znamenal ztrátu i za celý týden, konkrétně 1,53 %. Předchozí lehce ziskový týden pouze zpomalil sesun indexu. Nyní je vše opět při starém, index při širších denních rozpětích odepsal za týden procento a půl, dvě denní svíčky dosáhly bezmála 2 %. S&P 500 dva obchodní dny uzavřel nad spodní linií někdejšího rozpětí 5 700 až 6 100, to ale bylo vše. Páteční závěrečný kurz (5 581) je 1,5 % nad možným supportem 5 500 (minima z 13. března). Další podpora je na 5 400 (zářijová minima) a následuje support na 5 200, který je od aktuální úrovně asi 7 % a od rekordu z letošního února zhruba 15 %. Ani to by ještě nebyl pokles, při kterém by se měl někdo hroutit. Rezistence je na 5 800, na maximech z uplynulého týdne," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 od začátku roku ztrácí 5,11 % a je 9,17 % pod rekordem z 19. února. Zklamáním pro býky (nebo vlastně z jejich strany) je to, že reakce na rychlou korekci nebyla výraznější. Trh pravděpodobně bude v příštím týdnu bojovat o udržení nad supportem na 5 500. Ve středu má Donald Trump vyhlásit dlouho očekávaný balík nových cel. Trh by s nimi teoreticky měl počítat, americký prezident ale umí překvapit," doplnil Košťál.

Makroekonomický kalendář

- V pondělí budou sledované mimo jiné japonské maloobchodní tržby a průmyslová výroba, maloobchodní prodeje a také míra inflace v Německu a v USA index nákupních manažerů v oblasti Chicaga a průmyslový index aktivity dallaského Fedu.

- Úterý bude ve znamení finálních indexů nákupních manažerů ve zpracovatelském sektoru. Vedle toho budou zaujmou japonská míra nezaměstnanosti nebo rozhodnutí o sazbách v Austrálii, v Česku HDP a za celou eurozónu inflace a míra nezaměstnanosti.

- Ve středu mají být vyhlášena avizovaná nová cla na dovozy do USA. Na poli makrodat zaujmou zejména ta americká, konkrétně průmyslové zakázky a objednávky zboží dlouhodobé spotřeby a také ADP report o tvorbě pracovních míst v soukromém sektoru.

- Ve čtvrtek budou vycházet indexy nákupních manažerů za oblast služeb a také ukazatele pro celou ekonomiku. Vedle toho si pozornost zaslouží australská obchodní bilance, výrobní ceny v eurozóně, zápis z posledního zasedání ECB a dále americká obchodní bilance a týdenní statistika počtu žádostí o podporu v USA.

- V pátek dopoledne budou nejsledovanější průmyslové zakázky v Německu, zaujme také průmyslová výroba ve Francii nebo Španělsku, v Česku vyjdou předběžný index spotřebitelských cen, maloobchodní tržby a také zápis z březnového zasedání ČNB. V USA (i Kanadě) pak odpoledne budou oznámeny kompletní statistiky vývoje na trhu práce.

Z makroekonomického výhledu Komerční banky:

- To hlavní se bude dít ve středu. Hlavní obchodní vyjednávač Evropské unie vyjádřil obavy, že na blok budou uvalena cla ve výši 20 %. Naši kolegové ze Société Générale ve svých prognózách počítali s plošnými cly na úrovni 10 %. Klíčovou otázkou je, zda budou cla uvalena dlouhodobě, nebo v rámci geopolitických nátlaků ze strany amerického prezidenta budou ještě před začátkem platnosti či brzy po něm stažena.

- Evropský ekonomický kalendář slibuje zejména předběžná data o březnové inflaci. Ta v eurozóně by podle nás měla klesnout na 2% cíl z únorových 2,3 % meziročně. Za výraznějším zpomalením by měly stát zejména znatelně nižší ceny pohonných hmot (-3,5 % meziměsíčně). Nezanedbatelně (o 0,3 procentního bodu) by měla zpomalit také meziroční dynamika cen ve službách (na 3,4 % meziročně), a to zejména kvůli odlišnému načasování letošních a loňských Velikonoc. Díky tomu by měla zpomalit i jádrová inflace (z únorových 2,6 % meziročně na březnových 2,4 %). Ačkoli se naše inflační odhady nacházejí citelně pod tržním konsenzem, vnímáme dokonce riziko ve směru ještě nižších čísel.

- Z Německa se v závěru týdne dočkáme statistiky průmyslových objednávek na únor. U těch předpokládáme pozitivní dopad vyplývající ze snahy amerických firem se předzásobit před zaváděním cel.

- Americký kalendář má těžiště v pátečním zveřejnění březnové statistiky z trhu práce. Očekáváme 170 tisíc vytvořených pracovních míst mimo zemědělství, trh čeká v průměru okolo 140 tisíc. Tvorba pracovních míst zůstává po slabším začátku roku zdravá, v podstatě na úrovni roku 2024. Propouštění, které je obvykle známkou recese, zůstává na velice nízké úrovni. V uplynulém týdnu bylo nových žádostí o podporu v nezaměstnanosti 224 tisíc, což odpovídá údajům z posledních týdnů. Federální dávky v nezaměstnanosti se dokonce snížily. Ačkoli se v souvislosti s aktivitou “ministerstva pro efektivitu státní správy” (DOGE) často zmiňuje snižování počtu federálních zaměstnanců, mnoho postižených pracovníků může zůstat na výplatních páskách až do září. Míra nezaměstnanosti by tak v březnu měla zůstat na 4,1 %.

- Obáváme se, že se zhoršuje nálada amerických průmyslníků. Ti příliš neoceňují ochranářská opatření, spíše se bojí dražších vstupů pro výrobu a v případě odvetných opatření potíží při vývozu. Index průmyslové aktivity ISM se tak v březnu zřejmě vrátil pod 50 bodů, tedy do pásma znamenajícího očekávaný pokles aktivity.

- Průmyslový PMI vyjde také v Česku. Očekáváme jeho mírné zvýšení, zůstane ale v pásmu kontrakce. Opatrné zlepšování nálady průmyslníků by ale mělo být zřejmé, zejména vhledem ke zlepšení patrnému z německých dat.

- Zveřejněn bude také výsledek státního rozpočtu ke konci března a finální odhad vývoje HDP v loňském čtvrtém čtvrtletí, kde žádnou revizi dříve oznámených hodnot (+0,7 % mezikvartálně a +1,8 % meziročně) nepředpokládáme. Zveřejněny ale budou sektorové účty. Pozornost bude směřovat na míru úspor a investic a také hrubý provozní přebytek korporací, který odráží ziskové marže.

- Zajímavější bude konec týdne, kdy budou zveřejněny předběžná březnová inflace a únorové maloobchodní tržby. Očekáváme, že se meziroční míra inflace sníží z únorových 2,7 % na 2,4 %. To by bylo 0,2 procentního bodu pod prognózou ČNB. V důsledku nižších cen ropy a silnější koruny vůči dolaru a v meziročním vyjádření podpořeny efektem srovnávací základny pravděpodobně výrazně poklesly ceny pohonných hmot. Očekáváme také mírný meziměsíční pokles cen potravin, kde stále vidíme prostor pro korekci lednového prudkého nárůstu. Dynamika jádrových cen byla v lednu a únoru silná, protože se pravděpodobně projevil vliv meziroční úpravy cen. V březnu ale očekáváme mírné zpomalení jádrové inflace z 2,5 % na 2,4 % meziročně. Poptávka domácností zůstává podle nás utlumená a spotřebitelský sentiment se na přelomu roku zhoršil. Očekáváme, že celková i jádrová inflace zůstanou po zbytek letošního a v příštím roce v tolerančním pásmu ČNB.

- Maloobchodní tržby za únor potvrdí, že stále relativně slabá spotřebitelská důvěra limituje růst poptávky domácností. Po lednovém zpomalení spotřebitelských výdajů očekáváme, že se jejich růstový trend obnovil, i když podle našich očekávání půjde jen o mírné oživení. Odhadujeme, že meziměsíční nárůst celkových maloobchodních tržeb i maloobchodních tržeb bez automobilů za únor činil 0,4 %. Očekáváme, že maloobchodní tržby mimo automobilový průmysl vzrostou meziročně o 2,7 % (po očištění o vliv menšího počtu pracovních dnů +3,8 %). Prudký pokles spotřebitelského sentimentu na začátku roku sice pravděpodobně oživení spotřebitelských výdajů úplně nezastaví, ale může mu ubrat na síle, když spotřebitelé v prostředí větší nejistoty mohou tvořit opatrnostní úspory.

- V porovnání s tržním konsenzem čekáme mírně lepší výsledek únorových maloobchodních tržeb. Naše prognóza inflace je podkonsenzuální. Tržní konsenzus totiž březnovou dynamiku spotřebitelských cen vidí na 0,0 % meziměsíčně a 2,5 % meziročně, tedy o 10 bazických bodů v případě meziroční změny a 20 bazických bodů u meziměsíční změny nad naší prognózou. Námi vyhlížený výsledek by znamenal potvrzení našeho předpokladu, že ČNB na příštím zasedání sníží sazby. To by mělo limitovat prostor pro výraznější posilování koruny hlouběji pod 24,90 EUR/CZK.