Burzovní kalendář (7. 4. - 11. 4. 2025)

Donald Trump se oznámením cel na dovoz do USA postaral o paniku, jakou na trzích dlouho nepamatujeme. Hlavní akciové indexy na obou stranách Atlantiku prudce spadly, Nasdaq Composite dokonce vstoupil do medvědího trendu. Nadcházející týden by mohl naznačit, zda se odpovědi na cla ze strany jednotlivých zemí ponesou spíše v duchu diplomacie, nebo recipročních opatření. V USA navíc začne výsledková sezóna za první čtvrtletí oznámením hospodářských čísel první skupiny velkých bank nebo aerolinek Delta.

Ohlédnutí

Začátek prvního dubnového týdne se na trzích nesl ve znamení čekání na oznámení amerických dovozních cel. To přišlo ve středu večer SELČ a investoři je přijali mimořádně negativně. Donald Trump na tiskové konferenci představil takzvaná reciproční cla, minimální je 10 %, na dovoz z EU se vztahuje 20% tarif. Krok má podle šéfa Bílého domu za cíl vyrovnat obchodní podmínky.

Když Trump "reciproční cla" oznámil, ekonomové si lámali hlavy nad tím, jak přišel na cla, která údajně jednotlivé země, respektive Evropská unie uplatňují vůči USA. Odpověď se ale ukázala být velmi prostá. Trumpův tým vypočetl obchodní deficit Spojených států s jednotlivými zeměmi a ten poté v procentním vyjádření vztáhl k vývozu Ameriky do nich.

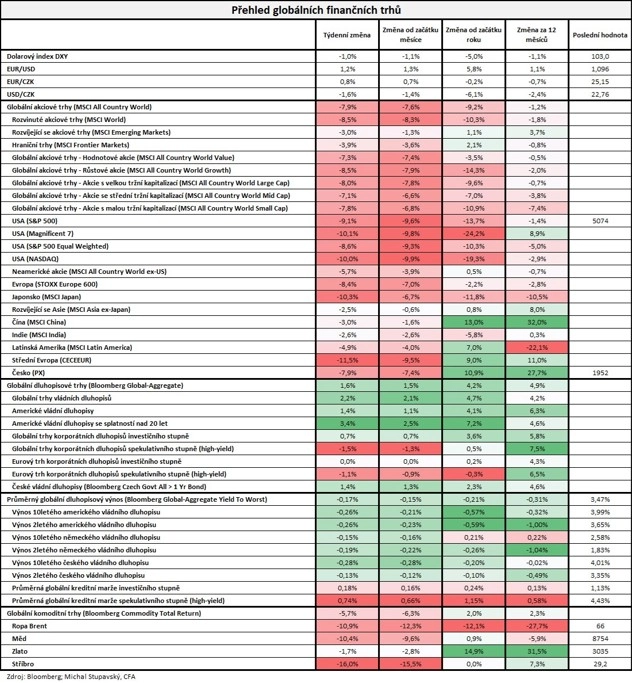

Po burzovním výplachu z druhé poloviny týdne americký akciový index Dow za pět dní klesl o 7,86 %, širší S&P 500 odepsal 9,08 % a index technologického trhu Nasdaq Composite přišel dokonce o 10,02 %. Nasdaq na maximum z poloviny loňského prosince ztrácí už přes 20 %, takže vstoupil do medvědího trendu. Za poslední dva dny se kapitalizace amerického akciového trhu smrskla o 6,6 bilionu dolarů, což je za dva dny nejvíce v historii. "Riziková aktiva zaznamenala opravdu masivní ztráty. Globální akciový index MSCI All Country World odepsal 7,9 % a globální index korporátních high yield dluhopisů odepsal 1,5 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Panevropský index STOXX Europe 600 za týden klesl o 8,44 %, britský FTSE 100 odepsal 6,97 % a německý DAX a francouzský CAC 40 odevzdaly shodně 8,10 %. Akcie na pražské burze za týden podle indexu PX spadly o 7,91 %, nejvýrazněji od vypuknutí pandemie covidu-19 v roce 2020. Propadla se cena akcií bankovní skupiny Erste (-12,25 %), nejmírnější ztrátu zaznamenaly cenné papíry energetické skupiny ČEZ (-1,86 %).

"Býci vymřeli. Paradoxně je přitom nezabil vnější zásah, ale domácí ideologie," říká Emily Bowersocková Hillová z Bowersock Capital Partners. "V krátkodobém horizontu mohou být akcie blízko dna, v dlouhodobém ale mohou cla a s nimi související vývoj ještě napáchat velké škody," dodává.

Z makrodat vyšly finální březnové indexy nákupních manažerů, německá spotřebitelská inflace, výrobní a spotřebitelská inflace za eurozónu, německé průmyslové zakázky nebo americká nezaměstnanost. Jejich vliv na obchodování, hlavně v druhé polovině týdne, byl ale prakticky nulový.

V pátek Trump vyzval centrální banku Spojených států ke snížení úrokových sazeb. Šéf Bílého domu prohlásil, že guvernér Fedu Jerome Powell "vždy reaguje pozdě", teď ale podle něj může změnit svou image, pokud využije "perfektní příležitost" jednat. "Snižte úrokové sazby, Jerome, a přestaňte hrát politické hry," napsal Trump na síti Truth Social.

Trh dosud čekal, že Fed bude s dalším snižováním sazeb opatrný, protože inflace zůstává zvýšená, zatímco ekonomika USA nadále slušně roste. Vyhlídky se ale rychle mění, protože nová americká cla mohou radikálně zbrzdit hospodářský růst. Například pobočka Fedu v Atlantě ještě před oficiálním vyhlášením cel odhadla, že za letošní první čtvrtletí HDP Spojených států vykáže v přepočtu na celý rok propad o 3,7 %.

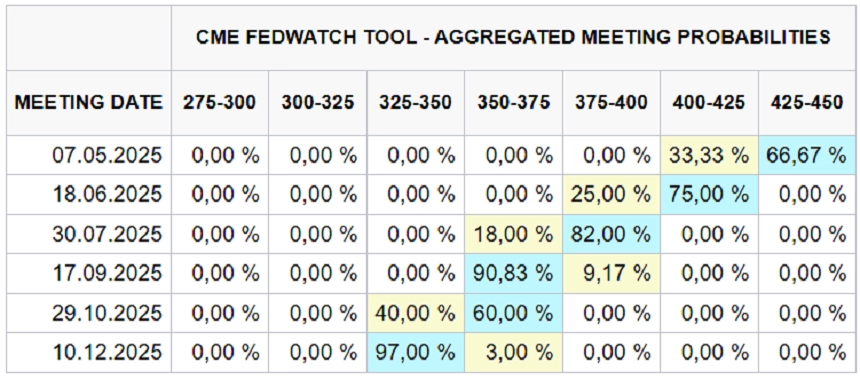

Podle aktuálních dat nástroje FedWatch burzovní skupiny CME by tak základní sazba Fedu ze současných 4,25-4,50 % měla do konce roku sestoupit až do pásma 3,25-3,50 %.

Očekávaný vývoj základní úrokové sazby Fedu (nástroj FedWatch, pravděpodobnosti v %), zdroj: CME Group

Týden do 4. dubna na amerických trzích

Týden do 4. dubna na evropských trzích

Týden do 4. dubna na pražské burze

Výhled

"V nejbližších dnech se bude dále intenzivně sledovat dění kolem celní politiky USA a jejich partnerů. Další vyostření situace, tedy zavádění dalších recipročních opatření z jakékoli strany, by trh dále znervóznilo a zvýšilo pravděpodobnost negativního dopadu na globální hospodářský růst. Takový scénář by vedl k dalšímu prodejnímu tlaku. Na druhou stranu, kroky Trumpa jsou poměrně nevyzpytatelné, a tak nelze vyloučit ani výkyv směrem ke zmírnění současné nervozity. Dění je velice vyostřené a dynamické," napsal analytik Milan Vaníček z J&T Banky.

"Zahájení americké výsledkové sezóny za první čtvrtletí velkými investičními bankami bude také sledované. Čekáme, že hlavním tržním faktorem budou oznamované nejisté výhledy, což bude další důvod pro opatrný přístup k rizikovým aktivům," doplnil.

Investoři nyní čekají, jak se jednotlivé země vůči nově představeným clům USA postaví. Evropská unie je podle vyjádření některých vrcholných představitelů se Spojenými státy ochotná jednat, ale pokud domluva nebude možná, je připravená přijmout protiopatření. Právě to by přitom podle ekonomů mohlo dále prudce zhoršit vyhlídky světové ekonomiky. Čína se zatím o jednání nepokouší a rovnou oznámila zavedení zrcadlového cla 34 % na dovoz zboží z USA.

"Obchodní válka, kterou rozpoutaly Spojené státy, nás vrací o 100 let. Podle agentury Fitch vzrostla efektivní celní sazba v USA v průměru z 2,5 % na 22 %, nejvíce od roku 1910. JPMorgan Chase zvýšila odhad pravděpodobnosti recese v USA z 40 % na 60 %," napsal v komentáři k dění na trzích Martin Luňáček z české robo-advisory platformy Portu.

"Hrozby recese se stále vracejí, naposledy tu byla v roce 2022, když vypukla válka na Ukrajině. Největší bankovní domy tehdy tvrdily, že je nevyhnutelná, nakonec na ni ale navzdory vysoké inflaci a vysokým úrokovým sazbám nedošlo. Přesto, i kdyby recese kvůli Trumpovi teď nastala, rozhodně nebude trvat věčně a po ní přijde zase růst," uklidňuje investory Luňáček.

Podobně třeba Ed Yardeni, veterán Wall Street a prezident Yardeni Research, zatím ponechává cílovou hodnotu pro index S&P 500 pro letošek na 6 000 bodech a propad cen amerických akcií označuje za velice dobrou příležitost k nákupu. Trump podle něj nakonec ustoupí, byť se i tak označí za vítěze, protože si na významných obchodních partnerech USA vymůže drobné ústupky.

Na poli makrodat se investoři v týdnu zaměří na německou průmyslovou výrobu a obchodní bilanci, index důvěry investorů v ekonomiku eurozóny od společnosti Sentix, evropské maloobchodní tržby, čínskou a americkou inflaci, britský HDP, obchodní bilanci a průmyslovou výrobu, finální německou inflaci za březen nebo na předběžný dubnový index spotřebitelské důvěry v USA od Michiganské univerzity.

"Cla amerického prezidenta Trumpa otřásají akciovými trhy. Čína se navíc rozhodla pro rychlou odvetu, což vyvolává obavy z globální recese. Pozornost se soustředí také na to, jaká může být reakce monetárních a fiskálních autorit, zejména proto, že ekonomická aktivita a inflace by se mohly v návaznosti na zvýšení celních bariér pohybovat opačným směrem. Pro budoucí vývoj nyní bude klíčové, zda se podaří vyjednáváním agresivní celní politiku USA zmírnit. Zveřejňovaná data spíše popisují historii před obchodními válkami než aktuální stav, významem proto ustupují spíše do pozadí. Určitou odezvu by v případě překvapení mohly na globálních trzích vyvolat hlavně březnové spotřebitelské a produkční cenové statistiky ze Spojených států. Korunoví investoři budou sledovat sadu měsíčních indikátorů z tuzemské reálné ekonomiky a strukturu březnové inflace," uvedl ekonom Jaromír Gec z Komerční banky.

Hospodářské výsledky ve Spojených státech představí mimo jiné letecký dopravce Delta Air Lines a banky JPMorgan Chase, Morgan Stanley, Wells Fargo a Bank of New York Mellon.

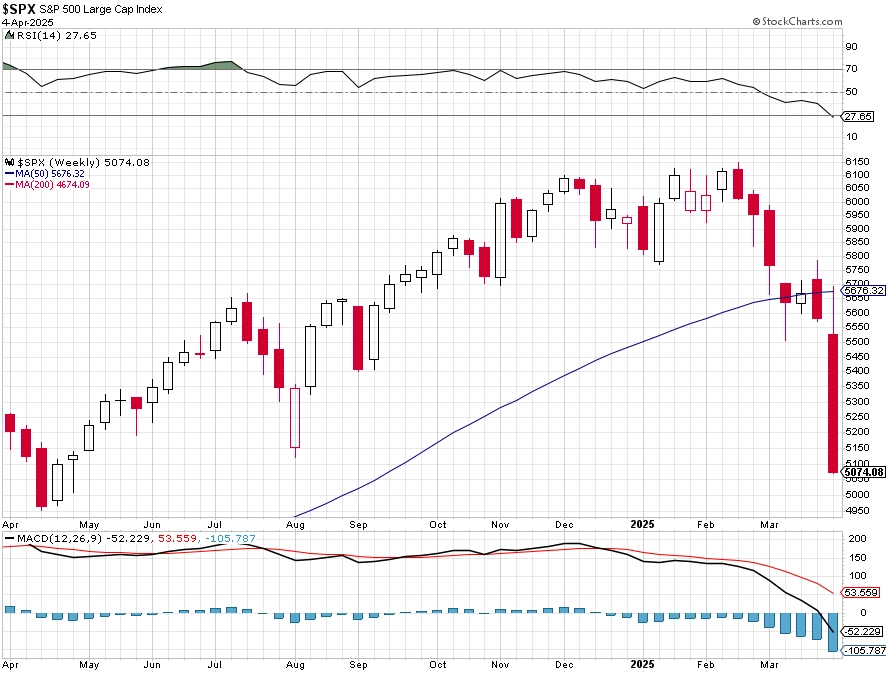

"Od pondělí do středy index S&P 500 dokázal vždy napravit zahajovací ztráty a pokračoval v růstu. Odrazil se přitom od supportu na 5 500. Ve čtvrtek a v pátek ale přišel propad o bezmála 600 bodů, index uzavřel týden nejníže od loňského 2. května a v ročním vyjádření je dokonce 2,5 % v minusu. Na současné úrovni je index 17,42 % pod rekordem z 19. února. Nastavení grafu je jasně pesimistické. To, zda nastane dlouhodobý medvědí trend, bude záviset na tom, zda dojde k nějaké smysluplné dohodě na podmínkách v mezinárodním obchodě. Pokud ano, trh by zřejmě uměl velice rychle napravovat ztráty z posledních týdnů," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

Pondělní dopoledne nabídne německou průmyslovou výrobu a obchodní bilanci nebo index cen britských rezidenčních nemovitostí od banky Halifax, index důvěry investorů v ekonomiku eurozóny od společnosti Sentix a maloobchodní tržby za eurozónu. V Česku v úvodu týdne vyjdou zprávy o průmyslové a stavební výrobě, obchodní bilanci a devizových rezervách ČNB.

V noci na úterý Japonsko zveřejní výsledky obchodní bilance a běžného účtu. Dopoledne Švýcarsko a Česko přidají data z trhu práce a ve Spojených státech odpoledne vyjde index optimismu malých firem NFIB.

V noci na středu bude novozélandská centrální banka jednat o nastavení měnové politiky a v Japonsku vyjde index spotřebitelské důvěry. Odpoledne Spojené státy doplní statistiku velkoobchodních zásob a večer ještě americká centrální banka zveřejní zápis z posledního měnověpolitického zasedání.

Ve čtvrtek nad ránem bude Japonsko informovat o výrobní inflaci a Čína o vývoji spotřebitelských i výrobních cen. Odpoledne ve Spojených státech dojde rovněž na inflační data a dále na pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti a večer ještě na bilanci federálního rozpočtu.

V pátek dopoledne vyjdou finální zpráva o německé inflaci za březen a série britských dat (HDP, průmyslová výroba, obchodní bilance). Odpoledne USA zveřejní výrobní inflaci a předběžný dubnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- V zámoří budou zveřejněny spotřebitelské i produkční cenové statistiky za březen. Spotřebitelská inflace podle našeho odhadu zpomalila z 2,8 % na 2,5 % meziročně. Podílet by se na tom měly primárně ceny energií. Lehké zvolnění z 3,1 % na 3,0 % očekáváme i u jádrové inflace, kde postupně slábne dynamika důležitého imputovaného nájemného. Podobný obrázek by měly nabídnout i výrobní ceny, kde vlivem složky energií očekáváme jejich celkový meziměsíční pokles o 0,1 %, zatímco dynamika jádrové složky pravděpodobně zůstane zvýšená.

- Nárůst celních bariér patrně povede v USA v letošním roce k o něco vyšší inflaci, ale zvýšená srovnávací základna a zpomalující růst ekonomiky by již v příštím roce – což je horizont, který může Fed více ovlivnit svou současnou měnovou politikou – mohly přispět naopak k jejímu výraznějšímu než dosud očekávanému poklesu. Z pohledu centrální banky bude také záležet na tom, jak rychle se bude v návaznosti na nová cla ochlazovat americká ekonomika. Zatím navíc není jisté, že cla budou zavedena v oznámené výši, jelikož probíhají jednání mezi postiženými zeměmi a USA.

- Česká průmyslová produkce v únoru pravděpodobně ožila, nová cla ovšem výhled zhoršují. Po lednovém poklesu průmyslu o 0,3 % meziměsíčně očekáváme jeho nárůst o 1,5 %, což by v meziročním vyjádření po očištění o rozdílný počet pracovních dní znamenalo stále pokles o 0,7 %. V únoru došlo podle předstihových indikátorů k dalšímu zlepšení podnikatelského sentimentu v průmyslových odvětvích včetně výroby automobilů, což mohla dále podpořit určitá snaha o předsunutí výroby před zahájením platnosti nových celních bariér, které byly již v únoru reálným rizikem.

- Nárůst protekcionismu v mezinárodním obchodě je jednoznačně negativním signálem i pro výhled tuzemské ekonomiky. Přestože přímá expozice skrze dovoz do USA je v případě ČR velice omezená (do USA směřují asi 3 % tuzemského vývozu), nepřímý kanál skrze významné obchodní partery ČR je výraznější.

- Ve čtvrtek ČSÚ oznámí finální březnovou inflaci. Již z prvního odhadu zveřejněného koncem uplynulého týdne víme, že meziroční dynamika spotřebitelských cen stagnovala na 2,7 %, což by podle nás mělo být pouze potvrzeno. Bude ale zveřejněna podrobnější struktura, v rámci které zvýšenou pozornost typicky přitahuje jádrová inflace, která se podle našeho odhadu nejspíše pohybovala poblíž únorových 2,5 % (případně nepatrně zvolnila na 2,4 %).

- V eurozóně nevyjde mnoho dat, která by mohla ovlivnit ECB při jejím dubnovém zasedání. Maloobchodní tržby v únoru mohou ukázat na určité známky zlepšení po silném začátku roku v Německu. Tamní únorová průmyslová výroba by mohla naznačit také určitou odolnost, podobně jako ji naznačily v pátek údaje z Francie a Španělska (v obou případech +0,7 % meziměsíčně). Celkově jsou ale tyto statistiky nyní méně relevantní a trhy budou primárně sledovat další vývoj okolo celní politiky.

Aktuality