Burzovní kalendář (26. 5. - 30. 5. 2025)

Na trhy se vrátila nejistota, když prezident Trump oznámil plán na uvalení vysokého cla na dovoz z EU kvůli údajně pomalému jednání o nové obchodní dohodě. Příští týden nabídne mimo jiné zpřesněnou zprávu o vývoji americké ekonomiky v prvním čtvrtletí a investoři budou také vyhodnocovat kvartální hospodářské výsledky výrobce čipů NVIDIA.

Ohlédnutí

"Finanční trhy si opět prošly výkyvy. Během týdne na dluhopisových trzích pokračoval pozvolný růst výnosů, hlavně u dluhopisů s velice dlouhou dobou do splatnosti. Výnosy 30letých dluhopisů řady zemí se dostaly na nejvyšší úrovně za dvě až tři dekády (Japonsko 3,1 %, USA 5,1 %, Británie 5,5 %). Tento vývoj negativně dopadal i na akciové trhy. Další negativní rána pro akcie přišla v pátek, kdy americký prezident Trump pohrozil, že na dovoz z EU uvalí od 1. června clo 50 %. Důvodem je podle šéfa Bílého domu pomalé vyjednávání s EU o nové obchodní dohodě," napsal analytik Pavel Ryska z J&T Banky.

Za týden americký akciový index Dow odepsal 2,47 %, širší S&P 500 korigoval o 2,61 % a index technologického trhu Nasdaq Composite uzavřel se ztrátou 2,47 %. Panevropský index STOXX Europe 600 klesl o 0,75 %, britský FTSE 100 se zvýšil o 0,38 %, německý DAX odepsal 0,58 % a francouzský CAC 40 spadl o 1,93 %. Akcie na pražské burze za týden podle indexu PX oslabily o 1,10 %, když největší růst ceny zaznamenaly akcie zbrojovky Colt CZ Group (+3,36 %), naopak nejvýraznější pokles zasáhl cenné papíry Gevorkyanu (-8,00 %).

Analytici z Morgan Stanley v uplynulém týdnu zlepšili očekávání vývoje cen amerických akcií. Trhu má pomoci snižování sazeb Fedu, slabší dolar i úspory firem díky umělé inteligenci. V neutrálním scénáři by se měl index S&P 500 do 12 měsíců vyšplhat na 6 500 a v optimistickém na 7 200 bodů. To by znamenalo růst o 9 %, respektive o 21 % ze současné úrovně. V případě evropských a rozvíjejících se trhů čekají v následujících 12 měsících růst o 3 %.

V týdnu se také dařilo bitcoinu, jehož cena se poprvé v historii dostala nad 111 tisíc dolarů. Kryptoměnu podporují rostoucí poptávka běžných investorů, oslabující dolar a příznivý postoj Donalda Trumpa ke kryptoměnám. Roste ale i zájem institucionálních investorů a firem, které bitcoin začínají brát jako alternativní uchovatel hodnoty. Množství bitcoinů držené veřejně obchodovanými firmami vzrostlo od začátku roku o 31 % a představuje přibližně 15 % z celkové nabídky.

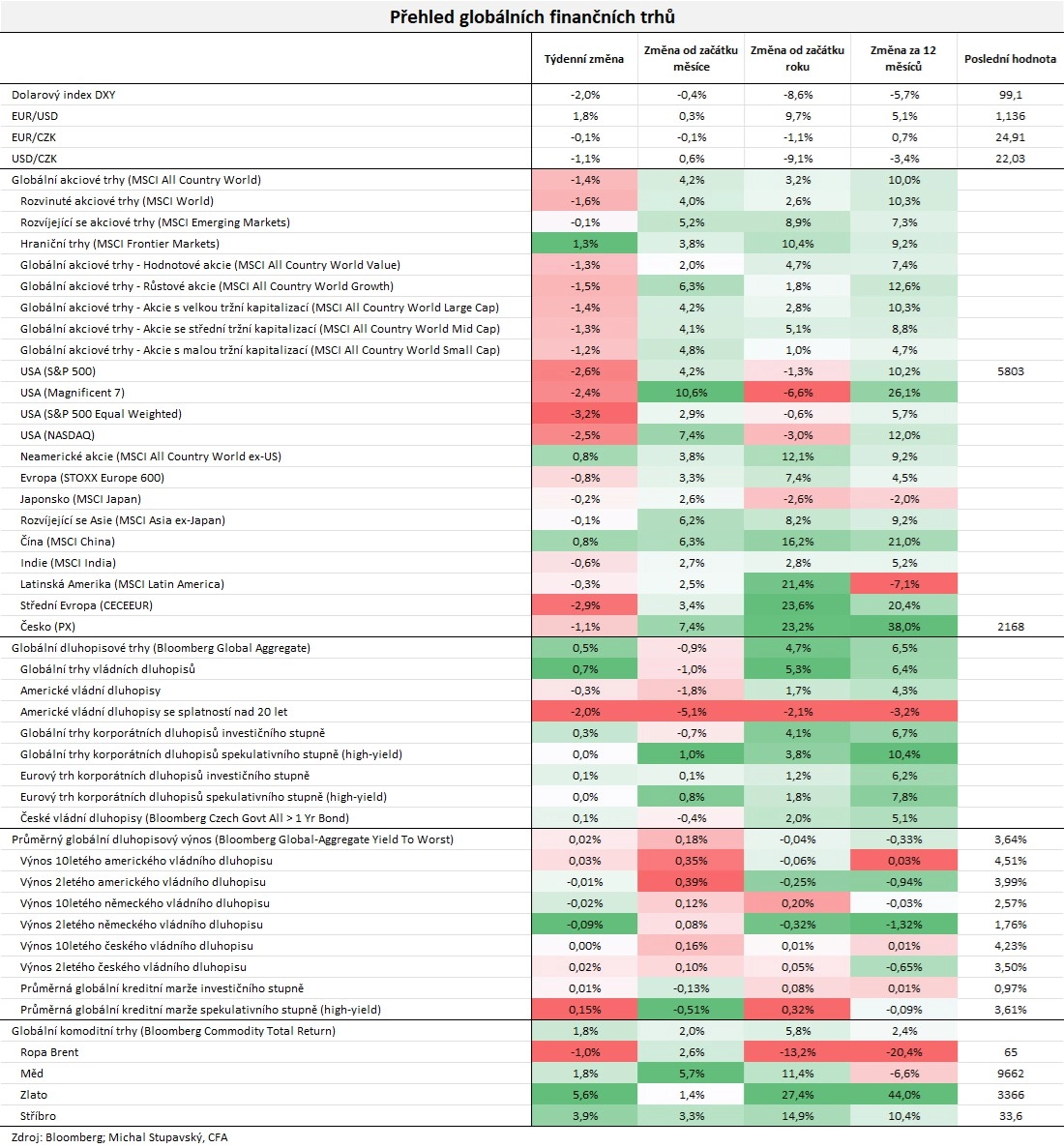

"Dolarový index oslabil o 2 % na 99,1 bodu, globální akciový index MSCI All Country World klesl o 1,4 % a index českých vládních dluhopisů posílil o 0,1 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Conseq Investment Management

Finanční trhy v uplynulém týdnu

Conseq Investment Management

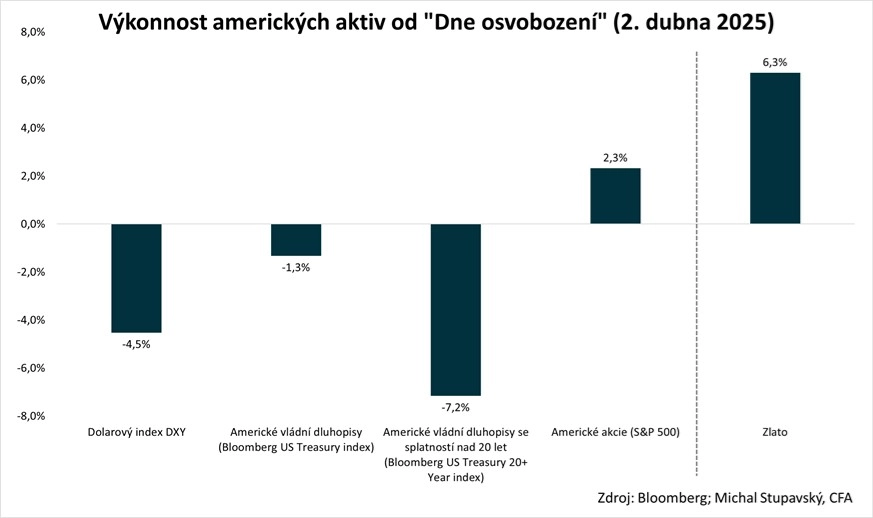

Výkonnost aktiv od tzv. dne osvobození

Z makrodat v uplynulém týdnu vyšly předběžné květnové indexy nákupních manažerů, spotřebitelská inflace za eurozónu, čínské maloobchodní tržby a průmyslová výroba nebo německá výrobní inflace a HDP.

Hospodářské výsledky ve Spojených státech představily mimo jiné společnosti Home Depot, Target, Lowe's nebo Ralph Lauren a v Británii mimo jiné Vodafone Group a easyJet. Na pražské burze pak čísla reportovala hned čtveřice firem.

Zbrojovce Colt CZ Group v prvním čtvrtletí výnosy i upravený čistý zisk meziročně vyskočily o polovinu na 5,51 miliardy Kč, respektive 546,5 milionu. Výsledky byly podpořeny jak organickým růstem, tak konsolidací výrobce munice Sellier & Bellot, který před rokem ještě nebyl součástí skupiny. Firma navíc oznámila, že na začátku května dceřiná Colt CZ Group North America podepsala smlouvu o koupi mateřské společnosti výrobce součástek pro střelné zbraně a dlouhodobého dodavatele Colt CZ Group Valley Steel Stamp.

Kofola ČeskoSlovensko loni dosáhla tržeb přes 11 miliard korun a čistého zisku více než 600 milionů. Příjmy podniku byly podpořeny vstupem firmy do skupiny Pivovary CZ i příznivým letním počasím. Společnost zároveň oznámila, že valné hromadě navrhne ke schválení dividendu z loňského zisku 21 Kč na akcii. Při výplatě ale má být tento podíl na zisku ponížen o již loni vyplacenou zálohu 7,50 Kč.

Plzeňský výrobce turbín Doosan Škoda Power v prvním čtvrtletí utržil přes miliardu korun. Výsledek podpořily příjmy z projektů pro zákazníky v Polsku, Botswaně, Saúdské Arábii nebo Kazachstánu. O zakázky firma nebude mít nouzi ani v dalších čtvrtletích, ke konci března měla nasmlouvané projekty za více než 9,2 miliardy korun.

Společnosti Photon Energy v prvním čtvrtletí díky rostoucím cenám elektřiny stouply tržby z výroby o 11,5 % na 4,18 milionu eur. Ostatní příjmy také vzrostly, a to o 31,1 % na 17,87 milionu eur, především díky nárůstu prodeje fotovoltaických technologií a vyšším tržbám z inženýrských, dodavatelských a stavebních služeb a ze smluv na provoz a údržbu solárních parků. Hrubý provozní zisk EBITDA dosáhl 1,21 milionu eur, což je o 54 % více než ve stejném období roku 2024.

Týden do 23. května na amerických trzích

Týden do 23. května na evropských trzích

Týden do 23. května na pražské burze

Výhled

"Příští týden bude na trzích v Británii a USA zkrácený o pondělní svátky. Tématem týdne se mohou opět stát cla na dovozy do USA, protože prezident Trump v pátek oznámil, že zvažuje 50% clo na dovoz z EU. Ve středu bude zveřejněn zápis z posledního zasedání Fedu na začátku května. Květnový růst akciových trhů v USA na předešlá maxima naznačuje, že investoři mohou citlivě reagovat na jakoukoli zmínku o odkladu dalšího snižování sazeb centrální bankou. Ke konci obchodování v pátek pak budou rebalancovány indexy MSCI (s platností k pondělí 2. června), což může na globální trhy přinést větší volatilitu. Celkově máme na příští týden opatrný výhled vzhledem k návratu tématu cel ze strany USA," napsal Pavel Ryska z J&T Banky.

Na poli makrodat se investoři zaměří na německou spotřebitelskou důvěru, nezaměstnanost a inflaci, americký HDP, objednávky zboží dlouhodobé spotřeby a spotřebitelskou důvěru nebo na japonskou inflaci. O nastavení měnové politiky bude jednat novozélandská centrální banka.

"Od centrální banky Nového Zélandu se očekává snížení základní sazby o 25 bazických bodů na 3,25 %. Pro novozélandský dolar by další snížení sazby mohlo znamenat oslabení, zejména pokud bankéři naznačí možnost pokračování uvolňování měnové politiky. Aktuálně trh počítá se snížením sazeb s pravděpodobností 82 %," napsal analytik z F.X.C.G. Tomáš Babušík.

Hospodářské výsledky ve Spojených státech mají představit například Dollar Tree, NVIDIA, Salesforce, HP, Dell Technologies, Hormel Foods nebo Best Buy a ze společností obchodovaných na pražské burze se v úterý vybranými čísly pochlubí pojišťovna Vienna Insurance Group.

"Od VIG neočekáváme žádnou výraznější změnu v dosavadních trendech. Předepsané pojistné by mělo pokračovat v solidním růstu napříč všemi segmenty a většinou regionů," napsali analytici z J&T Banky. V pondělí se navíc akcie VIG budou naposledy obchodovat s právem na dividendu 1,55 eura na akcii, kterou v pátek schválila valná hromada.

"Index S&P 500 je na dolní hraně pásma 5 800 až 6 100. Snížení ratingu USA vyústilo v nervozitu na dluhopisovém trhu a přispělo společně s novými hrozbami v oblasti cel k pullbacku cen akcií. Medvědi budou mít tendenci uzavřít kurzový odskok a otestovat podporu na 5 700. Ve středu s trhem mohou pohnout oznamované hospodářské výsledky společnosti NVIDIA a související komentáře," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

StockCharts

S&P 500 - technická analýza (denní)

Makroekonomický kalendář

Pondělí se tentokrát obejde bez významných ekonomických dat. Aktivita na trzích by navíc měla být slabší kvůli svátkům ve Spojeném království a Spojených státech.

Úterní dopoledne nabídne švýcarskou inflaci nebo německý index spotřebitelské důvěry GfK a sérii indexů důvěry v ekonomiku eurozóny od Evropské komise. Odpoledne Spojené státy přidají objednávky zboží dlouhodobé spotřeby, indexy cen rezidenčních nemovitostí S&P/Case-Shiller a FHFA, index spotřebitelské důvěry od Conference Board nebo index průmyslové aktivity dallaského Fedu.

V noci na středu bude novozélandská centrální banka jednat o nastavení měnové politiky. Dopoledne dojde na německou nezaměstnanost, odpoledne ve Spojených státech vyjde index průmyslové aktivity richmondského Fedu a večer ještě americká centrální banka zveřejní zápis z posledního měnověpolitického jednání.

Čtvrtek nabídne ze zajímavějších dat jen ta americká. Vedle pravidelné týdenní statistiky počtu žádostí o podporu v nezaměstnanosti třeba zpřesněnou zprávu o vývoji HDP v prvním čtvrtletí nebo údaje o rozjednaných prodejích rezidenčních nemovitostí.

V noci na pátek vyjde série japonských dat (nezaměstnanost, průmyslová výroba, maloobchodní tržby, stavební objednávky, zahájená výstavba). Dopoledne zveřejní Německo statistiku maloobchodních tržeb a index dovozních cen, ve Spojeném království vyjde index cen rezidenčních nemovitostí od Nationwide a Česko přidá revidovanou zprávu o vývoji ekonomiky v prvním čtvrtletí. Odpoledne Německo doplní ještě inflační data a ve Spojených státech vyjdou statistika osobních příjmů a výdajů včetně indexu výdajů na osobní spotřebu (PCE inflace), výsledek obchodní bilance, zpráva o velkoobchodních zásobách, index nákupních manažerů pro oblast Chicaga nebo finální květnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- V centru pozornosti v týdnu budou předběžné odhady květnové inflace v Evropě. Údaje za Francii budou zveřejněny v úterý a ty za Španělsko, Itálii a Německo budou následovat v pátek. Statistiky za čtyři největší ekonomiky naznačí, jaká byla inflace v celé eurozóně. Ta bude zveřejněna až příští týden. My očekáváme stabilní nebo nižší meziroční inflaci ve většině zemí eurozóny. Po dubnovém zrychlení meziročního růstu cen služeb, které do velké míry souviselo s letošním rozdílným termínem konání Velikonoc oproti loňsku, by mělo navíc dojít k opětovnému zvolnění jádrové inflace. Tento vývoj by měl jen podpořit očekávání dalšího snížení úrokových sazeb ECB na červnovém zasedání. Ve prospěch červnového snížení sazeb se již vyjádřila řada guvernérů evropských centrálních bank. Další vývoj sazeb ECB je však spojen s větší nejistotou a bude se zřejmě odvíjet od toho, jak na ekonomiku eurozóny budou dopadat americká cla. My si nyní myslíme, že po červnovém snížení bude další následovat až v září.

- Zveřejněna bude také další sada evropských indikátorů sentimentu. Konkrétně půjde o spotřebitelskou důvěru v Německu a o květnové ukazatele za celou eurozónu od Evropské komise. Index důvěry v ekonomiku eurozóny podle nás vzrostl na 93,9 bodu z dubnových 93,6 bodu, a to zejména zásluhou lepší nálady v průmyslu. Ten má při výpočtu souhrnného ukazatele větší váhu než důvěra v oblasti služeb. I přes pozitivní vliv zmírnění celních bariér mezi USA a Čínou zůstávají překážky v zahraničním obchodě významné. Nejistota kolem dalšího vývoje je navíc stále vysoká, což potvrdila slova prezidenta Trumpa ze závěru minulého týdne o možném navýšení cel na dovoz z EU na 50 %. V sektoru služeb očekáváme výrazný pokles důvěry, který by měl zesílit negativní trend trvající od ledna letošního roku. To by bylo v souladu s květnovým poklesem PMI. Domníváme se, že vliv měla právě vysoká nejistota spojená se cly, jejíž nepříznivé působení nebylo tak jako v průmyslu vyváženo efektem předzásobení.

- Podle předběžného odhadu český HDP v prvním čtvrtletí mezikvartálně vzrostl o 0,5 %, a navázal tak na svižný růst z druhé poloviny loňského roku. Ačkoli v rámci zpřesněného odhadu, který bude zveřejněn, vidíme šanci na vzestupnou revizi, předvídat její rozsah je kvůli přetrvávajícím nekonzistencím makroekonomických statistik složité. Očekáváme, že nově zveřejněné údaje o struktuře HDP ukáží, že jeho mezičtvrtletní růst opět podpořila spotřeba domácností a vlády. Kromě toho zřejmě posílil čistý vývoz zásluhou efektu předzásobení před zavedením amerických cel. Vysoká nejistota spojená s cly však pravděpodobně negativně ovlivnila fixní investice, i když to částečně mohly kompenzovat vyšší investice do nemovitostí. Vzhledem k tomu, že charakter působení cel by se měl postupně změnit z pozitivního na negativní (s odeznívajícím efektem předzásobení), očekáváme, že tuzemská ekonomika projde v druhé polovině roku mírnou recesí. Pro celý rok 2025 ale předpovídáme růst HDP o 1,5 % a jeho zpomalení na 1,2 % v roce 2026. S ohledem na částečné uklidnění situace kolem cel, ač možná pouze dočasné, by měla důvěra v českou ekonomiku v květnu také mírně vzrůst.