Mír na Blízkém východě se neblíží. A co akciový armagedon?

V pondělí nad ránem klesaly futures na americké akciové indexy jen zhruba o 0,3 %, ačkoli geopolitická situace se přes víkend vyostřila s tím, jak Spojené státy bombardovaly íránské jaderné provozy. Zhruba o 3 % nejprve rostly ceny ropy společně s rizikem rozsáhlejšího konfliktu na Blízkém východě, kolem deváté ráno SELČ ale již přidávaly jen zhruba procento.

Americký prezident Donald Trump varoval Írán, že buď dojde k míru, nebo k ještě větší tragédii, než jakou region zažil v uplynulém týdnu. Investoři vyhlížejí íránskou odvetu, která by mohla zahrnovat útoky na americké základny v oblasti nebo zablokování strategicky významného Hormuzského průlivu, klíčové trasy pro světový obchod s ropou. Takový krok by podle některých analytiků mohl ceny ropy velice rychle vyhnat i nad 100 USD za barel.

Ačkoli Írán zatím kromě politických vyjádření nepřišel s konkrétními kroky v reakci na víkendové bombardování, už zvýšené riziko uzavření průlivu stačí na to, aby rostla "válečná prémie" na trhu ropou. Samotné zapojení USA do konfliktu posouvá očekávání obchodníků směrem k vyšším cenám energií. Pro ekonomiku i akciové trhy, které i bez toho čelí dopadům vyšších cel v globálním obchodě a riziku jejich podstatně vyšších úrovní (prostor na jednání USA s obchodními partnery je většinou do 9. července), znamená vývoj z posledních dnů další výrazné zvýšení nejistoty.

Mír na Blízkém východě? Sotva!

Scénářů dalšího vývoje je mnoho a jen sotva se některý z nich naplní do puntíku. Investoři by si měli být schopni alespoň rámcové scénáře zformulovat, raději předpokládat ty horší a připravit na ně svá portfolia. I s vědomím, že zlomovými faktory bývají události, které původně (téměř) nikdo nepředpokládá. Je zkrátka lepší se připravit alespoň na něco.

Útok Spojených států na Írán nebyl bleskem z čistého nebe a nestabilní situace na Blízkém východě není žádná výjimka, ale spíše pravidlo. Kdy naposledy nebyl tento region zmítán konflikty? Mír v řadě jeho částí bohužel není norma, spíše zbožné přání (a to ještě pozor, jestli do toho nějakého boha vůbec míchat). Na Blízkém východě trpí i lidé, kteří si válku a nenávist nevybrali, a je jich tam určitě hodně. Ale v investování funguje jedno doporučení: Emoce stranou.

Situace na Blízkém východě se opakovaně vyhrocuje. Uvidíme, kam dospěje aktuální konflikt. Kdo chce ale zůstat na trhu, musí počítat s riziky a snažit se s nimi pracovat. Bylo by jistě lepší, aby byl mír (k němu ostatně americká akce, pokud se potvrdí, že byla úspěšná a íránský jaderný program je v troskách, podle mě dlouhodobě mohla přispět), aby lidé žili v bezpečí a prosperitě. Ale nejsou to přání drobného investora, co hýbe trhem. Trh reaguje na realitu, která je na Blízkém východě nepříznivá, a to dlouhodobě. A podle toho by se drobní investoři měli zařídit.

Náznaky akciové odolnosti

Řízení rizika není prázdný pojem. Měla by to být součást každé investiční strategie. A geopolitické faktory musí strategie zohledňovat. Když se něco "semele", je už pozdě, strategie na takové vlivy musí být nastavena předem.

Zatímco trh s ropou reagoval hned v noci na pondělí celkem jednoznačně, tedy nervózně, akciové trhy v Asii otevíraly jen s mírnými ztrátami a třeba čínské indexy se postupně přehouply do plusu. Futures na americké indexy byly v pondělí kolem deváté ráno v zisku přes půl procenta. Nejbližší hodiny a dny mohou být ještě jistě divoké, umírněná prvotní reakce obchodníků je ale zajímavá. "Trhy vnímají útok na íránská jaderná zařízení jako úlevu od nukleární hrozby ze strany Teheránu pro celý region," uvedl Dan Ives, investiční ředitel společnosti Wedbush Securities.

Trh bývá nejzranitelnější, když panuje euforie, a má naopak tendenci začít růst, když se většina investorů bojí. Nebo alespoň většina těch, jejichž názory jsou slyšet v mediálním mainstreamu (nic proti němu). A zatímco mnoho investorů v posledních týdnech minimálně váhá, zda je oživení na akciových trzích v tváří tvář narůstajícím rizikům udržitelné, nebo rovnou akcie prodává, najdou se data, která minimálně naznačují podstatně optimističtější vývoj.

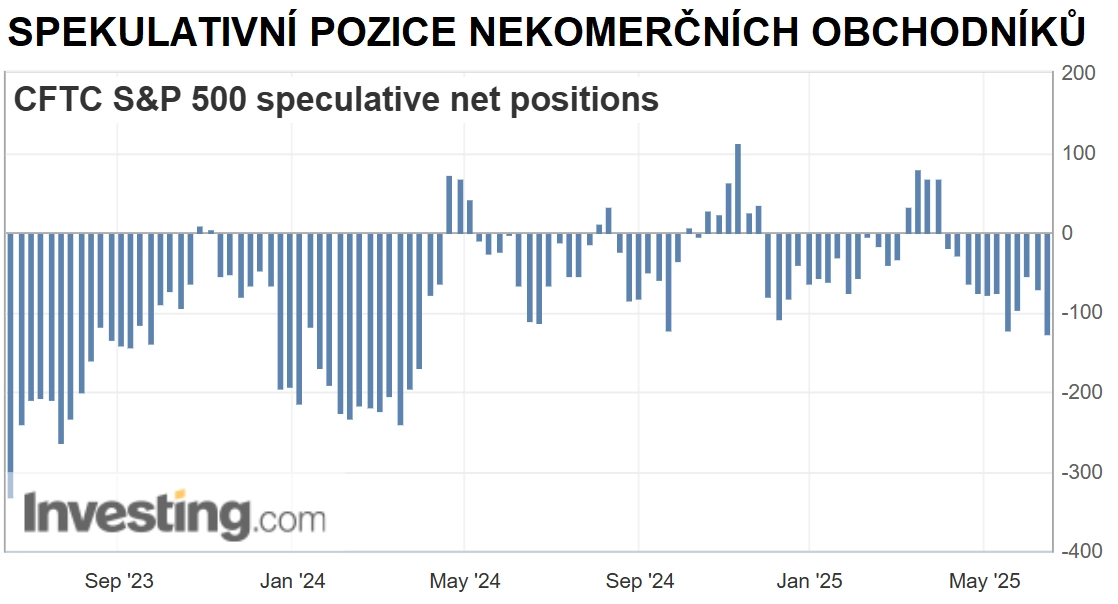

Podle poslední zprávy CFTC (ta další vyjde kvůli svátku v minulém týdnu až dnes, tedy v pondělí 23. června) mají takzvaní nekomerční obchodníci (spekulanti) na americkém akciovém trhu (index S&P 500) nejnižší čistou pozici za více než rok. Nejde sice zatím o extrémně pesimistické objemy pozic (net SHORT bezmála 128 tisíc kontraktů po necelých 70 tisících o týden dříve), takže může klidně dojít k dalšímu poklesu, ale nejhorší "sentiment" za tak dlouhou dobu také může naznačovat, že se připravuje půda pro nový silný růstový trend.

Investing.com

Proč? Spekulanti často naskakují do trhu pozdě, tedy například ve velkém spekulují na pokles až v době, kdy již trh citelně spadne. V té době přitom již velcí obchodníci (hedgeové fondy, banky a další) mohou být v silně přeprodané pozici a začít nakupovat. A když tito profesionálové začnou nakupovat, bývá to býčí signál pro ceny akcií. Došlo k tomu třeba v březnu 2020 nebo v říjnu 2022. K podobnému signálu samozřejmě nestačí jednorázové extrémy, pokud se ale čisté dlouhé pozice spekulantů pohybují nejníže od jara 2024, něco to už znamenat může. Uvidíme.

A komerční obchodníci ve stejném období (zpráva z 13. června a stav k 10. červnu, tedy před útokem Izraele na Írán) byli net LONG v objemu téměř 116 tisíc kontraktů. Takže nakupovali. Býčím znamením taková pozice bývá proto, že tito obchodníci nejsou zpravidla motivování čistě spekulativními důvody, ale vycházejí z velice kvalitních analýz a mnohdy se svými obchody zajišťují.

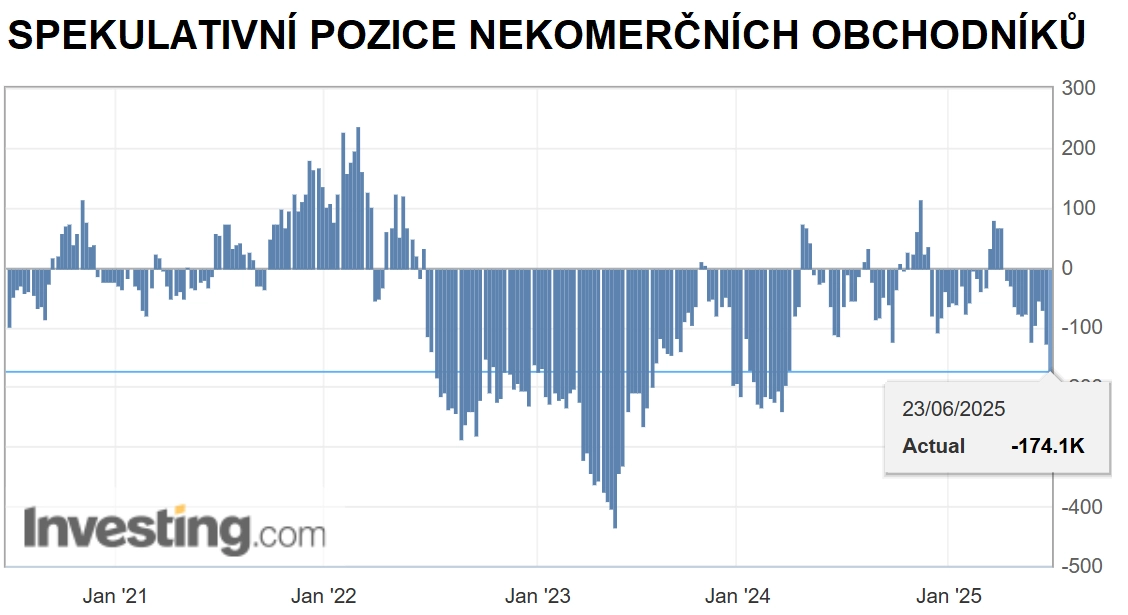

AKTUALIZACE (23. června 2025, 22:45 SELČ): O týden čerstvější data odhalila další zvýraznění net SHORT pozice nekomerčních obchodníků. To jen potvrzuje výše uvedenou tezi o možném dalším výraznějším pohybu cen amerických akcií vzhůru. A mimochodem, v pondělí index S&P 500 přidal bezmála procento.

Investing.com

Není pozdě

Blízký východ je a bude složitý. Investoři by neměli doufat v ideální průběh, ale pracovat s pravděpodobností. A ta říká, že mír v regionu je daleko. Dění na burzách v uplynulých dnech i prvotní reakce na začátku tohoto obchodního týdne ale naznačují, že akciové trhy nevěří v nejhorší scénáře (řekněme, že takovými by byly třetí světová válka, jederný konflikt a podobně, zatímco přechodné zdražení ropy, byť výrazné, trh umí ve svých očekáváních "překlenout").

Zároveň není doba na nějaký výraznější optimismus. Proto by investoři měli spíše předpokládat nepříznivý vývoj a snažit se na něj být připraveni v rámci svých portfolií. A vlastně nikdy není pozdě s tím začít.

Zdroj: CNBC, TrendLabs

Aktuality