Tohle jsou největší současná rizika pro americké akcie

Ať už se ceny aktiv vyvíjejí jakkoli, investoři by měli mít vždy na paměti rizika pro trhy, na nichž investují. I v době růstu cen akcií se musejí ptát, v čem je jejich portfolio případně zranitelné a co by dělali, kdyby se naplnil ten který nepříznivý scénář. Takové úvahy by měly přispět k tomu, aby se připravili na negativní vývoj a reagovali na něj bez emocí. Podívejte se na rizika, která v současnosti jsou zřejmá (a trh o nich tedy minimálně teoreticky má vědět a zohledňovat je v cenách), a také na to, v jakém stavu jsou americké akciové burzy.

Nejprve tedy přehled rizik. Jde o seznam ze své povahy nekompletní. A jen tak na okraj, bývá to tak, že každý další výraznější propad cen akcií je vyvolán faktorem, o kterém se podobné seznamy předem nezmiňují. Nebo alespoň ne jako o faktoru zásadním.

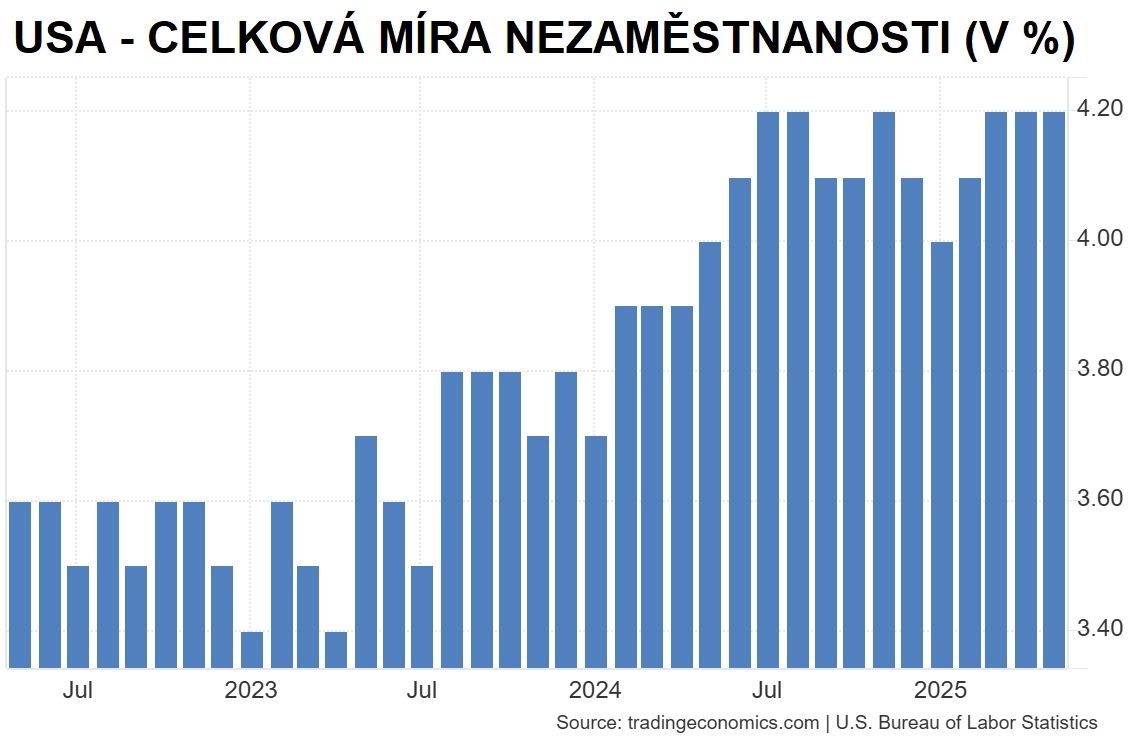

1. Oslabení trhu práce

Míra nezaměstnanosti v USA se drží na 4,2 %, nejvýše za poslední tři roky. Jde zatím jen o mírný nárůst z historicky nízkých úrovní (3,4 % v dubnu 2023), další zhoršení by ale mohlo přiblížit snižování sazeb Fedu. S nižšími sazbami by ale mohly opět sílit obavy z inflace, k níž má americká ekonomika kvůli možným dopadům cel stále blízko.

Trading Economics

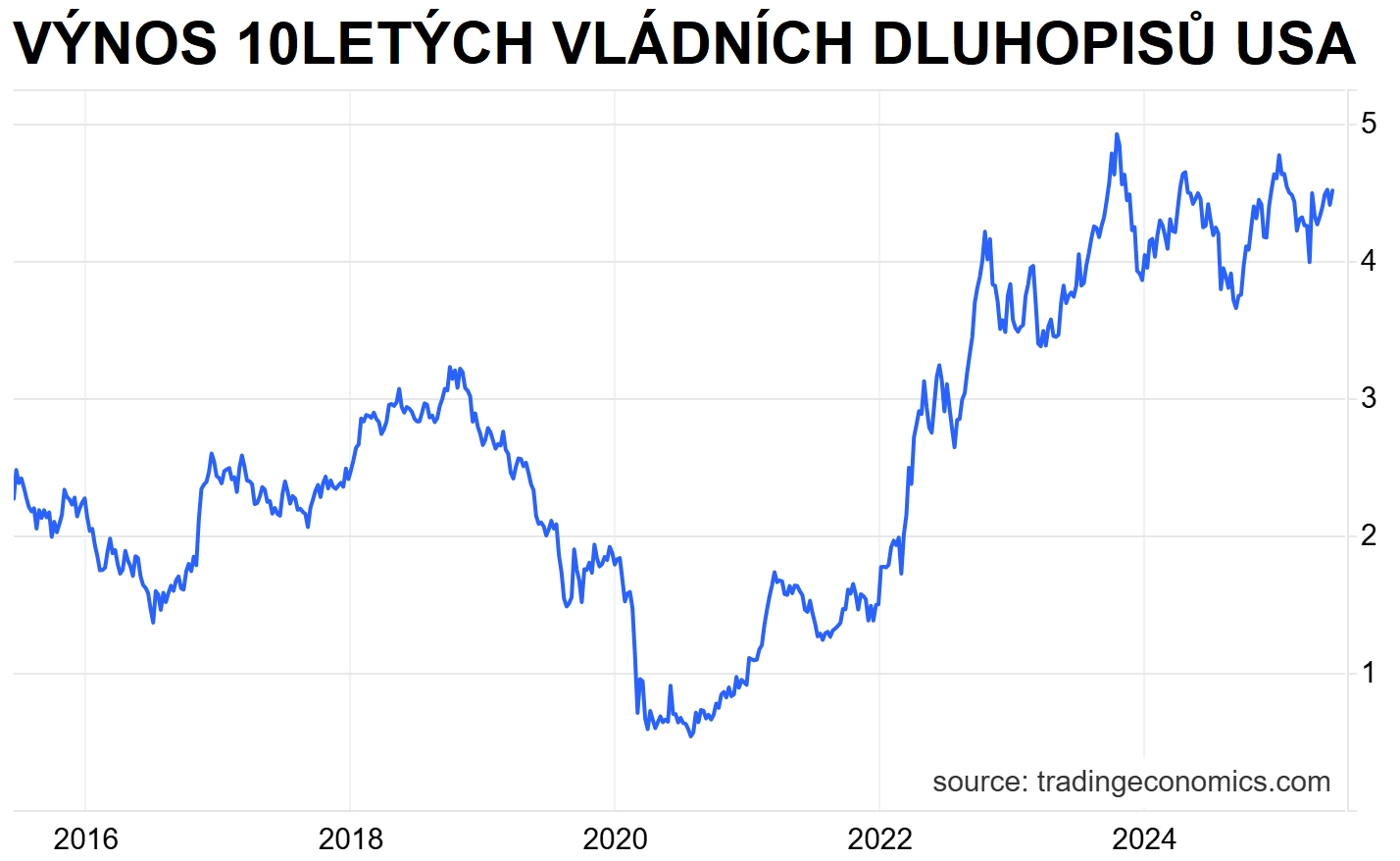

2. Růst výnosů vládních dluhopisů

Výnos 10letých amerických státních dluhopisů se pohybuje okolo 4,5 %. Hodnoty blíže 5 % by hrozily utažením finančních podmínek, snížením valuací akcií a zabrzděním ekonomického oživení. Například zamrzlý trh s bydlením by potřeboval podstatně nižší sazby v ekonomice.

Trading Economics

3. Zpomalení růstu zisků firem

Odhady vývoje zisků amerických firem pro roky 2025 a 2026 mohou být příliš optimistické. Řada společností snížila výhledy na zbytek letošního roku a mnoho jich v rámci výhledů zmiňovalo nejistoty spojené s obchodní politikou a jejími dopady na ekonomiku.

4. Volatilita (vyvolávaná médii)

Trh je hodně citlivý na zprávy, zejména ty o clech. To vyvolává výrazné krátkodobé výkyvy, jež odrazují část investorů a mají dopad i na některé automatizované strategie, zejména ty založené na tržním momentu.

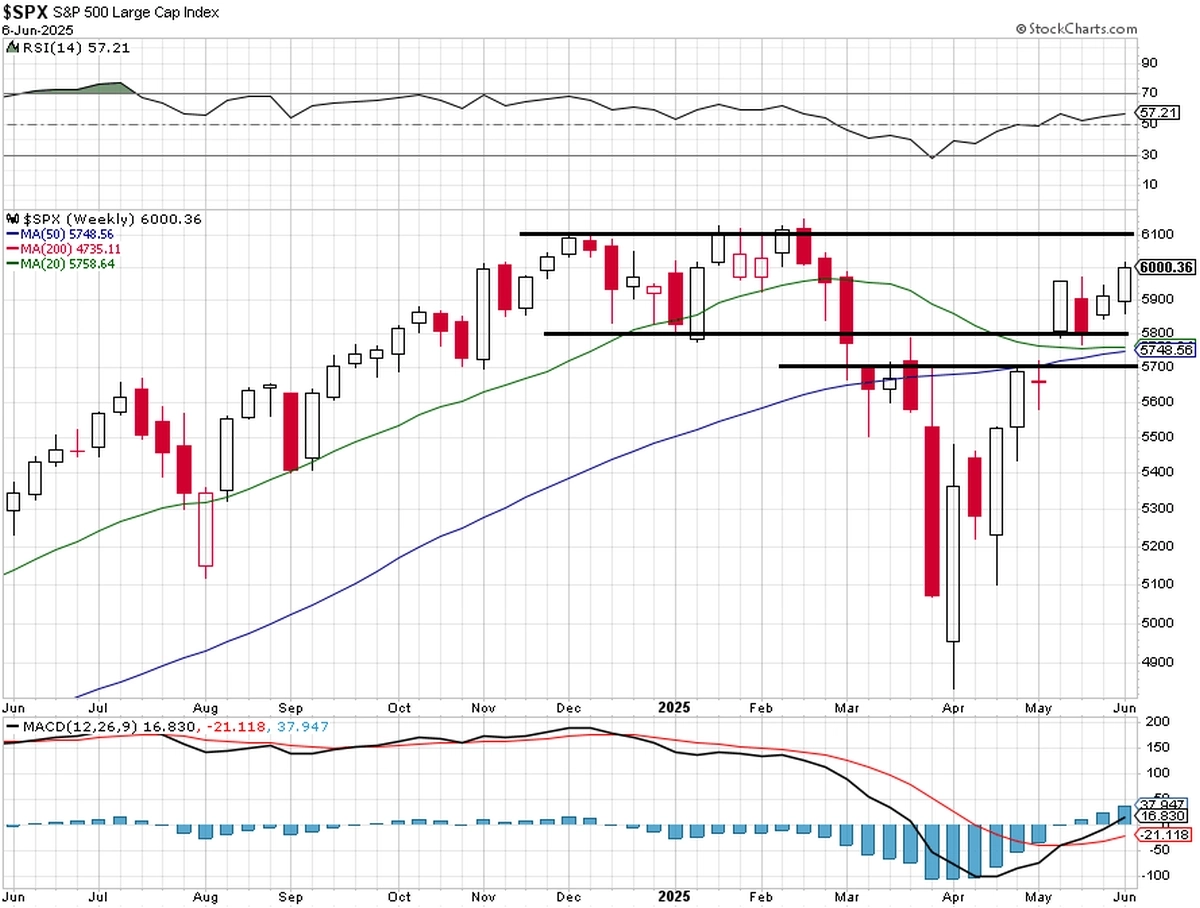

5. Překoupenost trhu

Akciový index S&P 500 se blíží úrovni překoupenosti (její hranicí je 14denní RSI na 70 bodech). Uplynulý týden trh zakončil na psychologicky významné hladině 6 000 bodů. Překoupenost je průvodní znak býčích trendů, minimálně pullback o několik procent by ale neměl nikoho překvapit.

StockCharts, Investiční web

A netýká se to jen celého trhu, ale i řady jednotlivých sektorů. Třeba akcie z odvětví průmyslu jsou nově na historickém maximu. "To asi proto, že se blíží recese," podotýká ironicky známý trader J. C. Parets z All Star Charts, který po celé jaro komentuje dění na americkém akciovém trhu jako pouhý výkyv z dlouhodobějšího býčího trendu.

TrendLabs

6. Geopolitická rizika

Politika Ameriky na prvním místě mění globální politické i ekonomické vztahy. Zatím to negativně doléhá na americký dolar i vládní dluhopisy. Zásadní pro nejbližší týdny a měsíce může být to, zda a jaké obchodní dohody se Spoejným státům podaří vyjednat.

7. Snížení ratingu USA

Ačkoli květnové snížení ratingu USA ze strany agentury Moody’s nebylo bezprostředně zrovna významnou kurzotvornou událostí, narůstající obavy z rostoucího amerického zadlužení se jí stát mohou. Rostoucí náklady na obsluhu vládního dluhu mohou v budoucnu vést ke zvyšování daní. A to akciovému trhu obecně příliš "nechutná".

8. Extrémní koncentrace indexu S&P 500

Deset největších společností tvoří zhruba 35 % tržní kapitalizace indexu S&P 500. To znamená, že výkyvy cen několika akcií mohou ovlivnit celý trh. Oběma směry, samozřejmě.

9. Problémy trhu s bydlením

Vyšší úrokové sazby výrazně omezily poptávku po bydlení. Poslední poklesy cen akcií stavebních a developerských firem jsou varováním, že se situace na trhu nemovitostí ještě zhorší, než se začne zlepšovat. Významné uvolnění měnové politiky Fedu by mohlo přispět k restartu tohoto odvětví.

Oživení amerického akciového trhu z dubnových minim trvá přesně dva měsíce a dosavadní růst je působivý. Podpořily ho vyšší zisky firem i krátkodobé momentum, vyvolané mimo jiné odložením extrémně vysokých cel. Je ale potřeba mít na paměti, že právě v následujících několika týdnech má být dosaženo pokroku v oblasti pravidel mezinárodního obchodu, jinak hrozí další výrazné zpomalení ekonomiky a také růst inflace s tím, jak by firmy minimálně část cel propsaly do cen zboží.

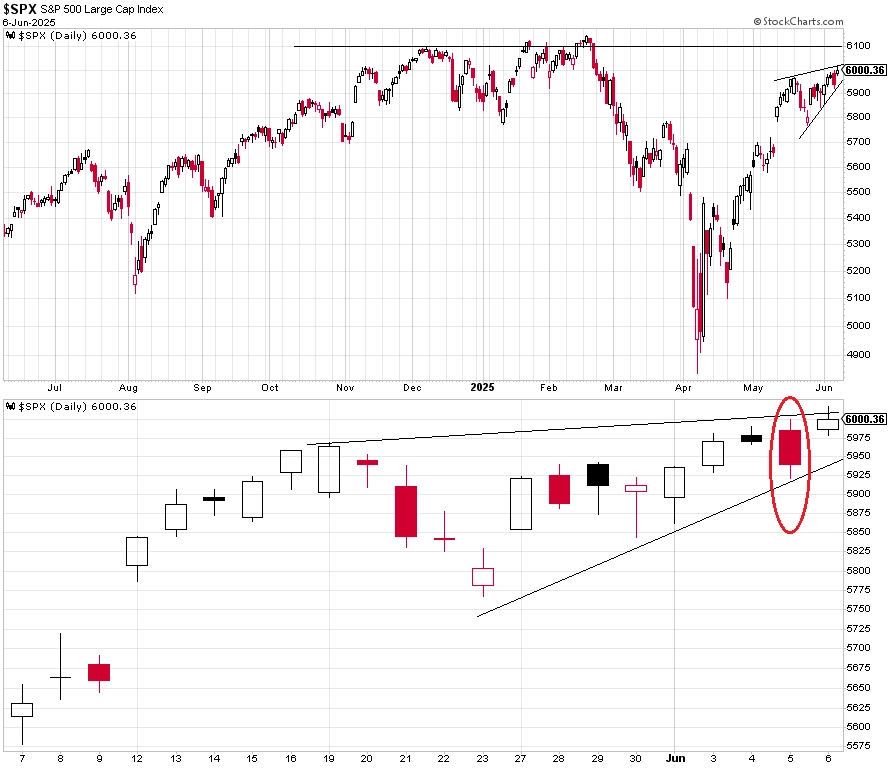

Aktuální situace na americkém trhu

Index S&P 500 v uplynulém týdnu po delší době stoupl nad 6 000 a uzavřel přímo na této kulaté hladině. Krátkodobě je tedy frontová linie mezi býky a medvědy v grafu vykreslena celkem jasně.

@TrendSpider

Ve čtvrtek přitom index na denním grafu předvedl ukázkový medvědí engulfing, tedy pokles oproti předchozímu dnu, během kterého zároveň rozpětí denní svíčky na obou koncích přesáhlo svíčku středeční. Páteční růst o více než procento nechal na tento nepříznivý krátkodobý signál zapomenout.

StockCharts, Investiční web

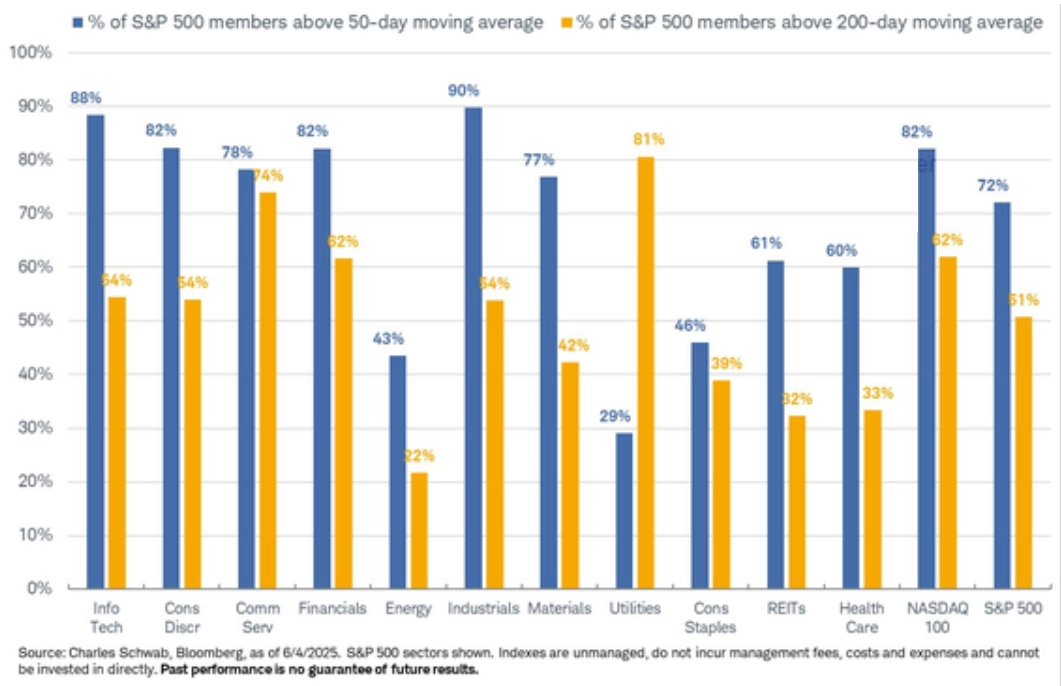

Růst indexu se opírá o poměrně širokou základnu titulů. Nad 50denním klouzavým průměrem je jich přes 70 %.

TOPDOWN CHARTS

Nejsilnější momentum je v tomto směru v odvětvích průmyslu a informačních technologií, dobře si vedou ale také komunikační služby nebo finance.

Charles Schwab

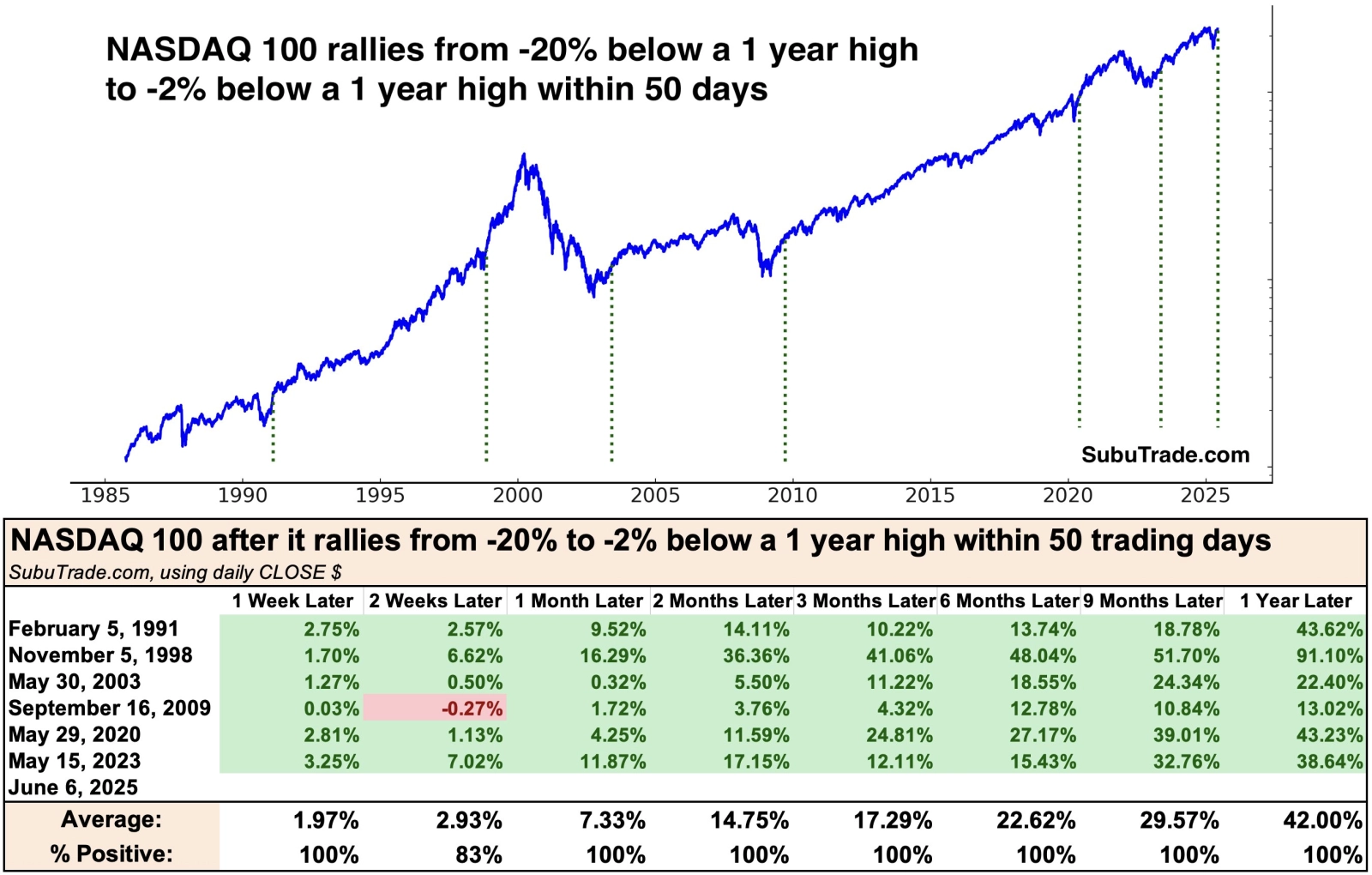

Silně roste také index největších technologických firem Nasdaq-100. Ten má za sebou velice prudké oživení z dubnového minima. Historicky takový vývoj přitom slibuje další rally.

Subu Trade

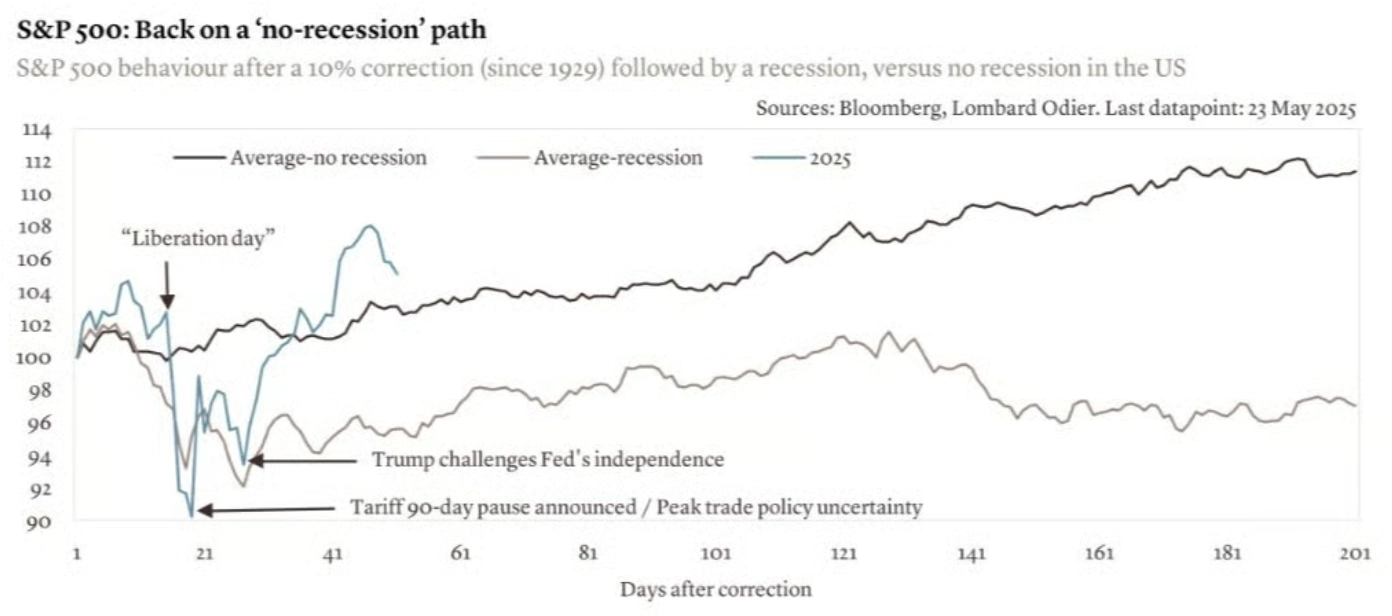

Index S&P 500 se díky rychlé nápravě většiny ztrát v rámci jarní korekce vrátil na trajektorii, která je historicky typická pro období, kdy v americké ekonomice nenastala recese. Před dvěma měsíci naopak akciový trh signalizoval, že investoři s recesí víceméně počítají.

Lombard Odier

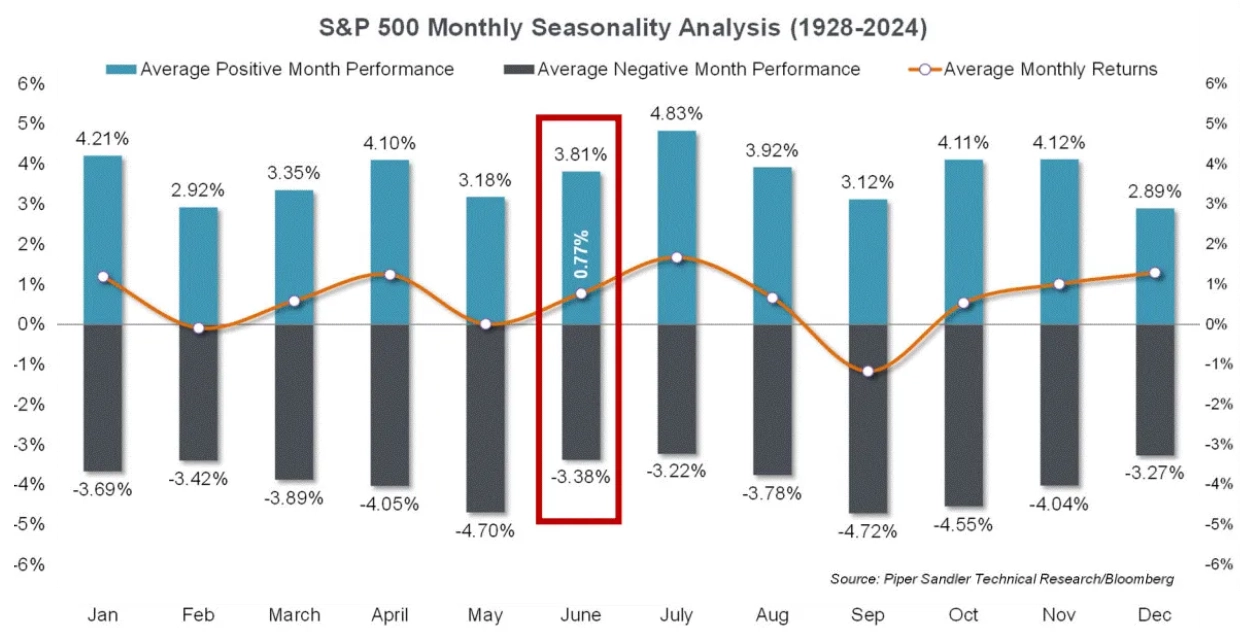

A nakonec jen pro zajímavost historická výkonnost indexu S&P 500 v jednotlivých měsících. Červen je sice součástí slabšího půlroku pro americké akcie (květen až říjen), v minulosti ale během něj převažovaly růsty a v průměru zpevnil o 0,77 %. Z hlediska sezónnosti se tedy nad Wall Street žádná bouře nesbírá, uvidíme ale, jestli se o ni letos nepostará americká administrativa skrze obchodní politiku, případně její muž číslo jedna něčím jiným.

Piper Sandler

Zdroj: Sandbox Financial Partners

Aktuality