Průzkum Bank of America: Manažeři fondů věří v ekonomický růst, ale varují před inflací a akciovou drahotou

Optimismus ohledně globálního růstu dosáhl podle průzkumu Bank of America mezi manažery velkých podílových fondů sedmiměsíčního maxima, zejména díky očekávaným krokům Fedu. Investoři navzdory vědomí vysokých valuací navyšují podíl akcií v portfoliích, a to včetně už extrémně nadhodnocených technologických titulů. Největšími riziky jsou podle průzkumu případná nová vlna inflace a ztráta nezávislosti Fedu, obavy z obchodních válek a jejich dopadů naopak ustupují.

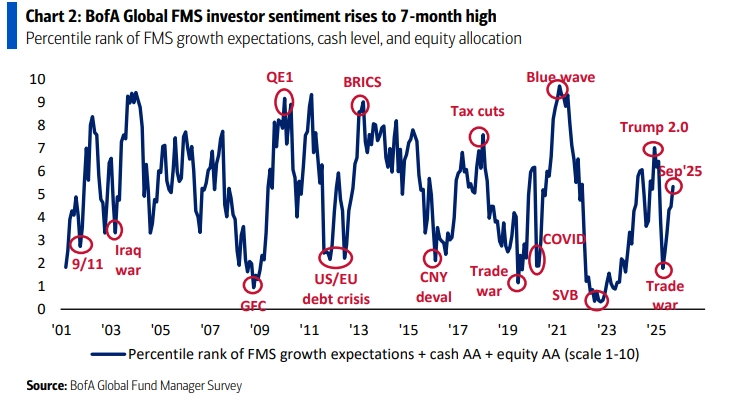

Nálada mezi portfoliomanažery velkých fondů se v září výrazně zlepšila. Optimismus ohledně světového hospodářského růstu je na sedmiměsíčním maximu, a to zejména díky očekávanému snižování sazeb ze strany americké centrální banky. K tomu se přidává ústup obav z obchodních válek, které zejména na jaře výrazně zatěžovaly sentiment investorů.

Bank of America

Celková nálada mezi portfoliomanažery je pak nejlepší za sedm měsíců.

Bank of America

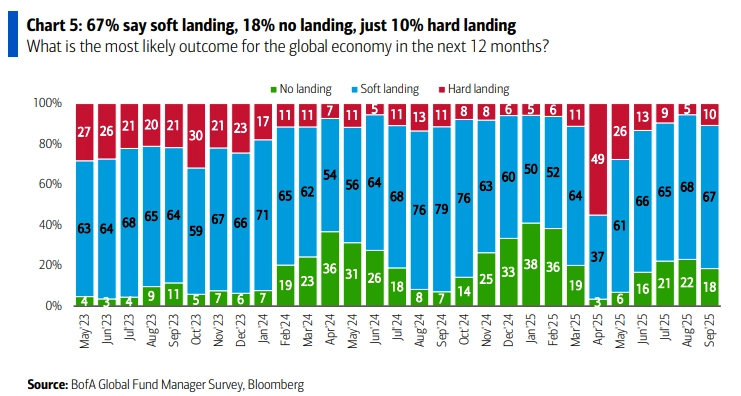

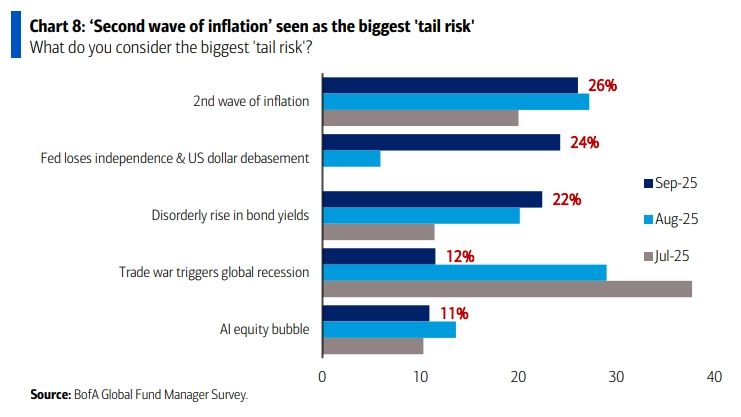

Podle průzkumu, kterého se zúčastnilo 196 respondentů spravujících aktiva v objemu bezmála 490 miliard dolarů, se prudce snížil počet těch, kteří čekají zpomalení globální ekonomiky. Zatímco ještě na jaře většina investorů předpokládala recesi, nyní převažuje víra v oživení. Ve hře ale zůstávají mnohá rizika. Tím největším je podle oslovených nová vlna inflace.

Bank of America

Bank of America

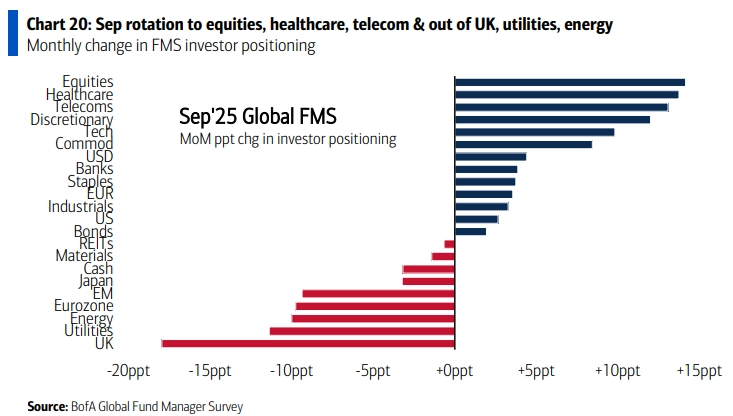

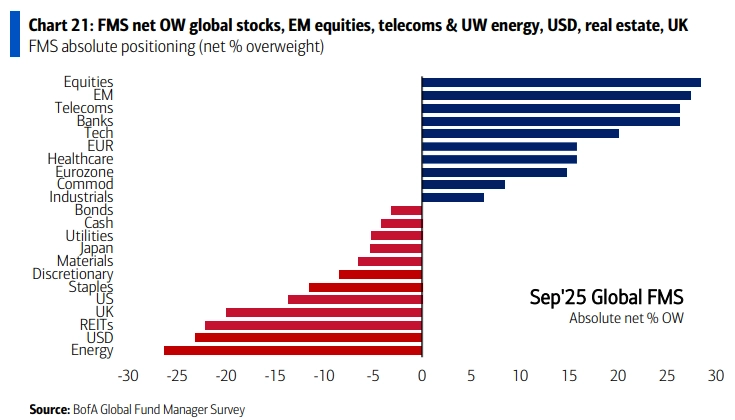

Z hlediska alokace aktiv manažeři nahlásili výrazný nárůst podílu akcií. Čisté nadvážení akcií dosáhlo 28 %, což je nejvyšší hodnota od letošního února. Velký příliv peněz zaznamenaly zejména technologické tituly, jejichž váha ve fondech vzrostla na 20 %, nejvíce za posledních čtrnáct měsíců. Tento posun zároveň jen posiluje obavy části trhu z nadhodnocení akcií, protože právě technologické společnosti zajistily v posledních měsících velkou část růstu hlavních burzovních indexů.

Bank of America

Bank of America

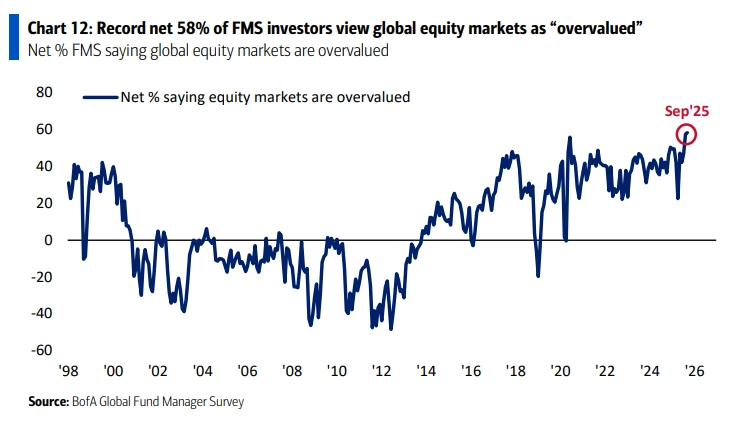

Rekordních 58 % oslovených manažerů označilo akciové trhy za nadhodnocené. To je historicky nejvyšší podíl, i tak se ale do akcií "hrnou" ve větší míře než dříve. Dokud zkrátka hraje hudba, je potřeba tančit. Naproti tomu jen malá část oslovených, přibližně desetina, považuje za nadhodnocené dluhopisové trhy. Jak už to tak v průzkumu Bank of America bývá, manažeři nakupovali akcie, které považují za nadhodnocené, zatímco o poměrně levné dluhopisy valný zájem nejeví.

Bank of America

Z hlediska regionů v zářijovém průzkumu došlo k oslabení zájmu o evropské akcie a o emerging markets. V USA čisté podvážení kleslo na 14 % (v srpnu 16 %, v červenci 23 %), akcie ze zemí eurozóny jsou pak sice naopak 15 % overweight, ale oproti srpnu (24 %) a červenci (41 %, čtyřleté maximum) jde naopak o zhoršení. V případě rozvíjejících se trhů došlo k poklesu na 27% nadvážení (v srpnu 37 %).

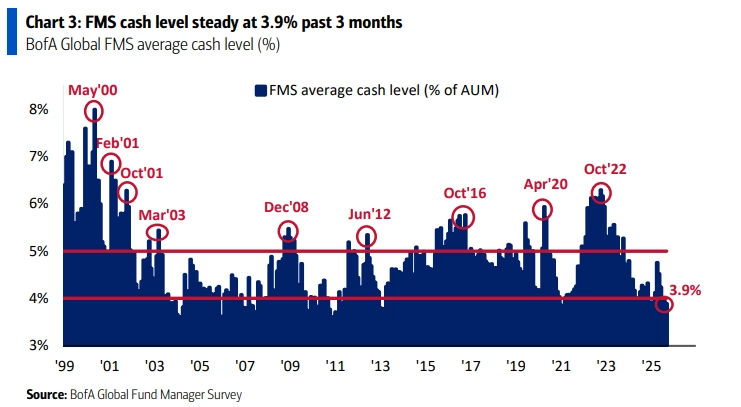

Podíl hotovosti v portfoliích fondů se už třetí měsíc držel na 3,9 %. Už v červenci úroveň pod 4 % znamenala podle Bank of America vyslání prodejního signálu pro akcie. Manažeři totiž mají málo volných peněz na případné nákupy při poklesech cen, což může vést k větší zranitelnosti trhu.

Bank of America

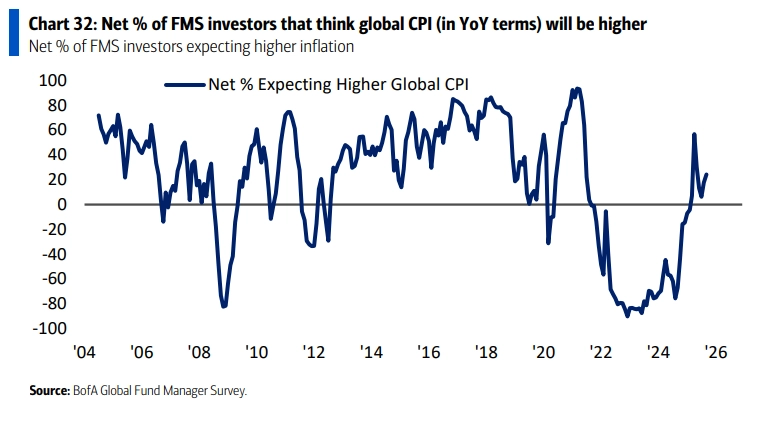

Hlavními riziky, která manažeři fondů vnímají, jsou především druhá vlna inflace, která může brzdit už v září obnovené uvolňování měnové politiky Fedu, a možnost oslabení nezávislosti Fedu a s tím spojená hrozba znehodnocení amerického dolaru. Naopak obavy z obchodních válek, které v létě dominovaly, ustoupily do pozadí.

Bank of America

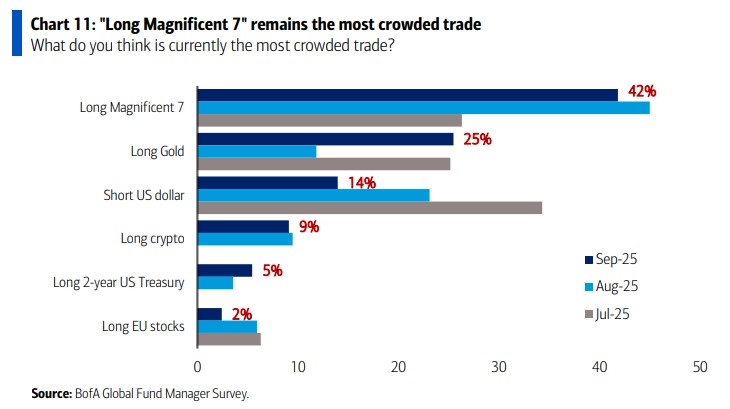

Takzvané crowded trades neboli "přecpané obchody" potvrzují pokračující zájem o velké technologické společnosti. "LONG Magnificent 7"(Apple, Microsoft, Amazon, NVIDIA, Alphabet, Tesla a Meta Platforms) je druhý měsíc po sobě považován za nejpopulárnější obchod. Dále jsou patrné silný příliv peněz do zlata a sázky na oslabování amerického dolaru.

Bank of America

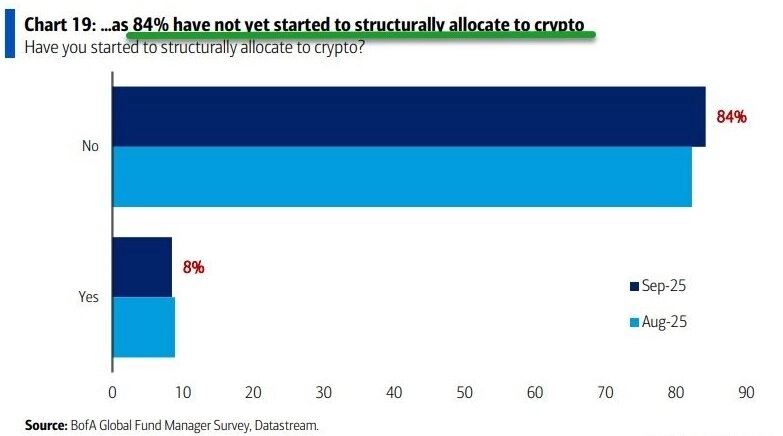

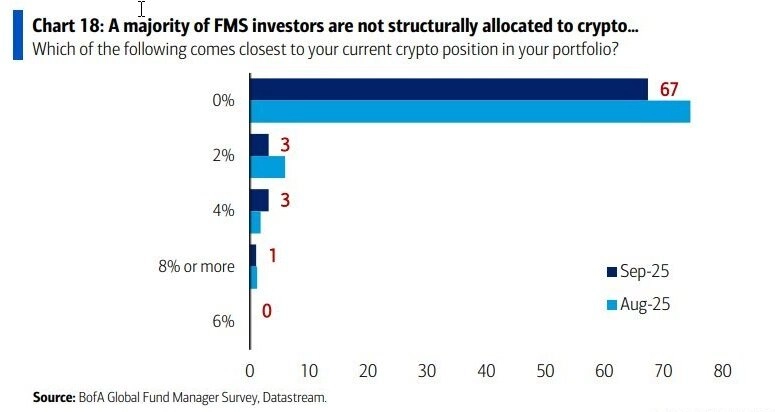

Přestože jsou inflační rizika na vzestupu, část investorů věří, že umělá inteligence bude působit spíše deflačně a zvýší produktivitu. To je další faktor, který podporuje optimismus ohledně růstu a který může ovlivnit dlouhodobé trendy. Pokud jde ale o jiný významný trend, a to stále širší adopci kryptoměn ve finančním světě, výrazná většina oslovených s nimi zatím váhá.

Bank of America

Bank of America

Celkově průzkum ukazuje značný paradox. Investoři varují před nadhodnocením akcií a inflací, ale zároveň navyšují své pozice vůči rizikovým aktivům. Trhy se vezou na vlně optimismu ohledně snižování sazeb, pod hladinou se ale skrývají napětí a nejistota, které mohou snadno přispět k příštím prudkým korekcím cen rizikových aktiv.

Příležitosti v obranném a těžebním průmyslu

Zdroj: Bank of America

Doporučujeme

Aktuality