Burzovní kalendář (23. 7. - 27. 7. 2018)

Pokračující obchodní války, výsledková sezóna včetně údajů od CME a O2 Czech Republic a záplava makrodat. Investoři si ani ke konci července nebudou moci stěžovat na tržní nudu.

Ohlédnutí

Investoři v polovině července sledovali mimo jiné schůzku Donalda Trumpa s Vladimirem Putinem, pokračující obchodní války (Trump prohlásil, že je připraven uvalit cla na čínské zboží dovážené do USA v hodnotě 500 miliard USD ročně, tedy prakticky na veškerý dovoz z Číny), vystoupení šéfa Fedu v Kongresu a výsledkovou sezónu.

Předseda Evropské rady Donald Tusk v pondělí vyzval Donalda Trumpa, Vladimira Putina a Čínu ke spolupráci s Evropou. Prohlásil, že by se měli vyhnout obchodním válkám a předcházet konfliktům a chaosu. Trump a Putin se ve stejný den sešli a v relativně přátelské atmosféře si popovídali o všem možném, na čem jejich země mají společný zájem. Trumpovo vyjádření k ruskému vměšování se do prezidentských voleb, Putinem znovu odmítnutému, vyvolalo ostrou kritiku na americké politické scéně. V průběhu týdne pak Trump svá vyjádření k Rusku několikrát rozvinul a změnil.

Americký trh práce zůstane ještě několik let silný a inflace se bude pohybovat kolem dvouprocentního cíle centrální banky. Úrokové sazby by se přitom měly dále pozvolna zvyšovat. Ve své pololetní zprávě o ekonomice a měnové politice to v úterý uvedl šéf Fedu Jerome Powell. Obchodní a daňová politika podle něj mohou výhled ohrozit, ale je brzy na hodnocení jejich dopadů. Akcioví investoři si z Powellových slov vzali především optimismus ohledně vývoje amerického hospodářství.

Výsledková sezóna v Americe zatím spíše podporuje ceny akcií. Solidní čísla oznámily banky včetně Goldman Sachs, která na podzim vymění ředitele Lloyda Blankfeina za Davida Solomona. Zklamaly naopak třeba údaje společností Netflix nebo General Electric. Analytici čekají od amerických firem meziroční růst zisků o více než 21 %, zatím svá čísla oznámilo necelých 17 % firem z indexu S&P 500 a v 83 % případů překonaly odhady.

Na pražské burze zahájil výsledkovou sezónu tradičně Unipetrol. Za druhé čtvrtletí jeho čistý zisk klesl meziročně téměř o pětinu na 2,9 miliardy korun. Čtvrtletní tržby se proti loňsku téměř nezměnily, firma utržila 31,1 miliardy korun. Akcie firmy na zprávu ale příliš nereagovaly, podstatným faktorem je snaha majoritního vlastníka, firmy PKN Orlen, o stažení akcií z burzy. Menšinovým podílníkům nabízí 380 korun za akcii.

Bulharský regulační úřad zamítl prodej bulharských aktiv ČEZ do rukou společnosti Inercom. Jedná se zejména o distribuční aktiva. Spekulovalo se o ceně přesahující 8 miliard korun (asi 15,5 Kč na akcii ČEZ). "Předpokládáme, že pokud z obchodu sejde, začne ČEZ jednat s druhým v pořadí tendru na prodej bulharských aktiv," uvedl analytik Bohumil Trampota z J&T Banky. "Od začátku byla transakce mezi ČEZ a Inercomem velice medializovaná. Nejistoty panovaly zejména ohledně financování akvizice. Připomínáme, že ČEZ prodávat aktiva nemusí. Bulharská aktiva vygenerovala za 1Q2018 2,3 % EBITDA firmy. Zprávu nicméně nehodnotíme jako pozitivní."

Společnost CME v pátek oznámila, že kupec jejích chorvatských aktiv (Nova TV) United Group získal finální souhlas tamního regulátora k dokončení transakce. Ta by měla být dokončena do konce měsíce za 85 milionů eur (plus úpravy o změny v pracovním kapitálu). "Pro CME je to mírně pozitivní zpráva, i když prodej byl již dříve oznámen a trh jej očekával," komentoval zprávu analytik z České spořitelny Petr Bártek. CME tak pokračuje v rychlém snižování zadlužení, což bude vidět i ve výsledcích za 2Q2018. Prodej slovinských aktiv za 145 milionů eur stále probíhá.

Výhled

Na radaru investorů se pro nový týden v podstatě mnoho nezmění, nadále budou sledované zprávy (a tweety) o clech včetně středeční schůzky Jeana-Claudea Junckera s Donaldem Trumpem, hospodářské výsledky firem a data z ekonomiky. Přibude akorát zasedání ECB, od které se ale nic zásadního nečeká.

Právě solidní výsledky především amerických firem zatím dokáží vyvažovat negativní dopady vyostřující se obchodní války. Index S&P 500 v polovině uplynulého týdne stanovil nové vyšší maximum a daří se mu pokračovat v rostoucím trendovém kanálu vymezeném vyššími vrcholy a minimy. Hladina 2 800 bodů zatím funguje jako podpora, index je ale prakticky na ní a každý obchodní den může přinést její proražení. Graf je v býčím nastavení, střednědobě neutrální by byl i sestup do pásma 2 700 až 2 800, v jehož polovině je nyní 50denní klouzavý průměr. Medvědím signálem by ale byla již případná série nižších maxim a minim, která by naznačovala změnu trendu.

Americké akciové indexy odolávají tlaku, který na trhy obecně působí v důsledku vyostřující se celní přestřelky mezi USA, Čínou a Evropskou unií. Část trhu uklidnila důvěra centrální banky v americkou ekonomiku, již v Kongresu potvrdil Jerome Powell. Historická maxima indexu S&P 500 jsou vzhledem k existujícím rizikům možná překvapivě na dohled, v rozletu ale může akcie navzdory silným firemním fundamentům brzdit sílící dolar, který láká peníze opatrnějších investorů, pro něž jsou otřesy v mezinárodním obchodu podstatnější než faktory, jež podporují rizikovější aktiva v čele s akciemi.

Výsledková sezóna za druhé čtvrtletí pokračuje naplno. V Americe budou k nejsledovanějším patřit zprávy od firem Alphabet, Halliburton, Whirlpool, 3M, AT&T, AMD, Lockheed Martin, Verizon, Boeing, Coca-Cola, Facebook, Ford a General Motors, svými údaji se pochlubí také Qualcomm, Visa, Mastercard, Merck & Co., Altria, Amazon, Intel nebo McDonald's. V Evropě budou nejsledovanější zprávy firem jako Philips, Louis Vuitton, Fiat, GlaxoSmithKline, Astrazeneca, Royal Dutch Shell nebo Total, jinde ve světě zaujmou čísla firem jako Barrick Gold, Canon, Hyundai, Nissan nebo Fanuc. V úterý zveřejní výsledky na pražské burze CME a v pátek O2 Czech Republic.

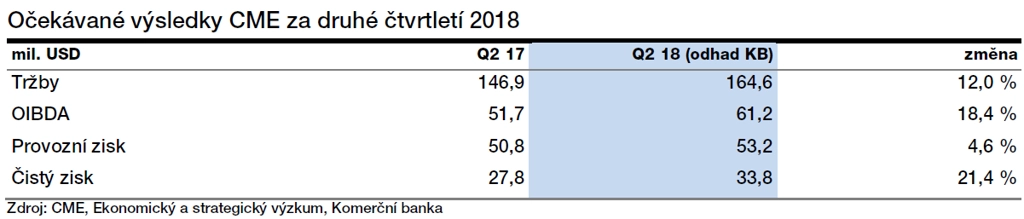

"Vykázaná čísla CME budou ovlivněna oznámeným prodejem chorvatských a slovinských aktivit. Hodnoty za roky 2017 a 2018 v našem odhadu jsou proto očištěny o vliv prodávaných společností. Očekáváme, že druhé čtvrtletí naváže na úspěšný loňský rok a tržby společnosti vzrostou meziročně o 12 % na 164,6 milionu USD. Druhý kvartál vykazuje dlouhodobě solidní výsledky a je druhým nejsilnější (po čtvrtém). I letos budou růstu pomáhat dobré makroekonomické podmínky v jednotlivých zemích, kde má CME své aktivity," napsal analytik Jiří Kostka z Komerční banky.

"Od dubna nastalo posilování dolaru vůči lokálním měnám na trzích, kde CME působí. Kvůli tomu dochází k tvorbě nerealizovaných kurzových ztrát. OIBDA by měla meziročně vzrůst o 18,4 % na 61,2 milionu USD. Tento růst je podpořen především ziskovostí v České republice a Rumunsku, kde očekáváme OIBDA 28,9 milionu USD, respektive 25,5 milionu USD. OIBDA marže by měla vzrůst o 2 procentní body na 37,2 % a čistý zisk by měl meziročně vzrůst o 21,4 %. To je způsobeno hlavně klesajícími úrokovými náklady," doplnil Kostka.

"Konec loňského i začátek tohoto roku ukázaly, že zrušení roamingových poplatků v červnu 2017 byla O2 schopna kompenzovat rostoucí kvalitou zákaznické báze, vyšší útratou za datové služby nebo prodejem zařízení a příslušenství. Předpokládáme, že tyto trendy pokračovaly i v druhém čtvrtletí 2018, a očekáváme, že za toto období firma vykáže meziročně nepatrně lepší výsledky. Zatímco tržby by se měly dle našich kalkulací meziročně zvýšit mírně (+1,1 % na 9,37 miliardy Kč), efektivnější řízení nákladů by mělo přispět k slušnému zvýšení zisku EBITDA (+4,2 % na 2,67 miliardy Kč) i čistého zisku (+3,2 % na 1,39 miliardy Kč). EBITDA marže by se měla zvýšit o 0,9 procentního bodu na 28,5 %. Na tomto nárůstu by se měl částečně projevit i nový účetní standard IFRS15, podle něhož je účtováno od začátku letošního roku. Nejrychleji rostoucím segmentem by měl být slovenský mobil, jehož tržby by se měly meziročně zvýšit o 2,8 %. Jeho dynamika v eurovém vyjádření by měla přesáhnout dokonce šest procent. České mobilní sítě by měly meziročně vzrůst o 1,7 %. Segment pevných linek by měl znovu klesnout, odhadujeme propad o dalších 2,6 %," napsal analytik Miroslav Frayer z Komerční banky.

Makroekonomický kalendář ve Spojených státech nabízí hlavně v druhé polovině týdne několik zásadních údajů, začněme ale popořadě. V pondělí vyjdou statistiky prodejů starších domů a také index aktivity chicagského Fedu, v úterý pak obdobný průmyslový index richmondské pobočky centrální banky, předběžné indexy nákupních manažerů a index cen domů.

V polovině týdne budou oznámeny prodeje nových domů a data z hypotečního trhu a také statistiky zásob ropy. Čtvrtečním údajům budou vévodit obchodní bilance a objednávky zboží dlouhodobé spotřeby, vedle toho vyjdou také dílčí údaje z trhu práce, velkoobchodní zásoby a index aktivity kansaského Fedu. V pátek pak bude oznámen první odhad vývoje HDP ve druhém čtvrtletí a předběžný index spotřebitelské důvěry sestavovaný Michiganskou univerzitou.

V západní Evropě je z podstatnějších dat potřeba zmínit pondělní spotřebitelskou důvěru a úterní předběžné indexy nákupních manažerů. Ve středu vyjde sledovaný index podnikatelské nálady Ifo v Německu a ve čtvrtek se pozornost investorů zaměří na Evropskou centrální banku. Ta bude rozhodovat o měnové politice, sazby ani program odkupu aktiv se ale měnit nebudou, zajímavější proto mohou být pouze případné komentáře k vývoji v mezinárodním obchodu. V pátek pak budou stát za pozornost jen data o vývoji francouzské ekonomiky. V Česku vyjde pouze v úterý podnikatelská a spotřebitelská důvěra.

Na ostatních globálně významných trzích budou investoři sledovat snad jen předběžný index nákupních manažerů v Japonsku a rozhodnutí ruské centrální banky o měnové politice, posun základní sazby se ale v červenci stejně jako v eurozóně nečeká.

Z makroekonomického výhledu Komerční banky:

- I tento týden bude patřit geopolitickým událostem. Ve středu se sejde americký prezident Trump s prezidentem Evropské komise Junckerem k diskuzi o uvalení amerických cel na dovoz automobilů z EU. Výsledek vyjednávání ohledně podoby Severoamerické dohody o volném obchodu (NAFTA) bude oznámen ve čtvrtek. Ve čtvrtek nás čeká i zasedání Evropské centrální banky, v pátek pak zveřejnění HDP Spojených států a Francie.

- Klíčovou událostí týdne bude zasedání ECB. Ta by mohla upřesnit, kdy hodlá začít zvyšovat úrokové sazby. Na přetřes by mohlo přijít i to, jak bude vypadat politika reinvestování peněz z maturujících dluhopisů po ukončení QE.

- HDP USA by ve 2Q2018 měl růst o 4 %, a to především díky silné spotřebě domácností. Čisté exporty byly naopak pro americkou ekonomiku pravděpodobně brzdou.

- Růst HDP ve Francii tak oslnivý nebude, mohl by dosáhnout mezikvartálních +0,3 %.