Dobrý, špatný, nebo průměrný rok pro akcie: Na co (také) pamatovat?

Globální akcie za posledních 25 let v průměru ročně posilovaly o 9 %. Co bychom za to letos asi mnozí dali, že? Dlouhodobé průměry mají své výhody i nevýhody, záleží na tom, jak se s nimi pracuje.

V průměru 9 % ročně za posledních 25 let, to nezní vůbec špatně. Dvakrát za tu dobu ale akcie celosvětově odepsaly (za kalendářní rok) více než 20 %, a to už by se jeden takovému investování klidně vyhnul. Častou chybou při práci s historickými průměry je záměna roku akciově průměrného s rokem akciově typickým.

Odměna za investování do akcií se historicky ukazuje jako velice zajímavá. Vtip a trik spočívá v tom, aby investor zvládl akcie nakupovat (č)i držet tak trochu bez ohledu na to, co se děje v ekonomice, na trzích nebo třeba v rodině, kde mohou do hry vstoupit různé vztahové, zdravotní a další faktory, jež umí pravidelné platby na investiční účet nepříjemně znepravidelnit.

Počítejme ale s tím, že na investice do akcií směřují opravdu jen ty peníze, které může daný investor jinak dokonale postrádat, a tedy jimi netahat trn z paty sobě ani nikomu dalšímu. S takovými penězi se lépe než s jinými vnímají výhody dlouhodobého investování.

Záměrně nezdůrazňuji investování pravidelné, veskrze pro psychiku tržního jedince doporučeníhodné, protože to sice odměňuje odhodlaného investora v době, kdy se kupuje hodně muziky za méně peněz (akcie jsou nominálně levné, tedy trhy celkově nepředvádějí nic moc pěkného), ale stejně tak v době obecného růstu na trzích investora odměňuje relativně stále méně (muzika zdražuje, a pravidelná a nominálně stejná koupě tedy znamená menší nákup dražšího zboží).

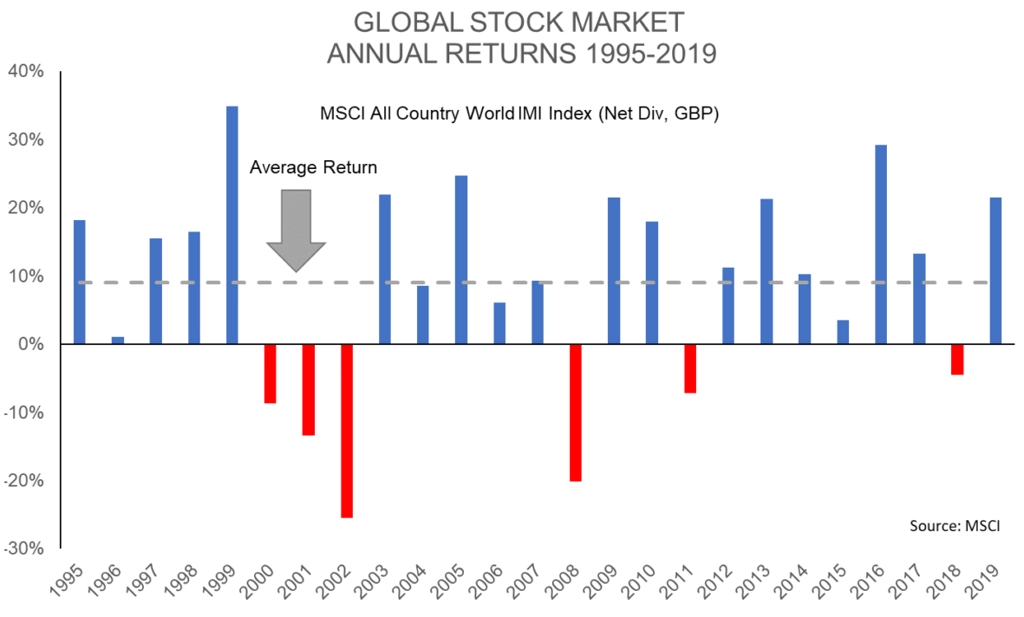

Nicméně zpět k investorovi, který (modelově) vstoupí na trh s určitou částkou, nakupí a drží, ať se kolem něj děje cokoli. Takový hrdina v uplynulých 25 letech zaznamenal při nákupu globálního indexu MSCI ACWI Investable Market (pojímá zhruba 99 % globálního trhu, a je tedy celkem reprezentativní, řeklo by se) zmíněný roční výnos 9 % (bez dividend a v britských librách, aby se to trochu pletlo).

K tomuto výkonu se řečený investor proklestil (aniž by hnul prstem) skrz několik recesí a několik medvědích trendů. Mile působí, že 19 kalendářních let bylo pro akcie ziskových a jen 6 ztrátových. Graf, a to je to zajímavé, jasně ukazuje, že k průměrné výkonnosti se index v jednotlivých kalendářních letech přiblížil vlastně jen dvakrát (2004, 2007). Průměr je matematický výpočet, reálný svět se o něj až tolik nezajímá.

Co to říká odhodlanému dlouhodobému investorovi pro současnost? Jistě mnohé, určitě by ale neměl přehlédnout, že pokud by se nyní měl rozhodovat o (opravdu) dlouhodobé investici, neměl by příliš dát na to, jak se akciím dařilo třeba v posledním kalendářním roce (více než 20% zisk) nebo v tom aktuálním (k 30. březnu SPDR Portfolio MSCI Global Stock Market ETF, který výše uvedený index sleduje, ztrácel od začátku roku 21 %). Podstatná by měla být právě a jen ona dlouhodobá výkonnost, jakkoli do budoucna ničím nezaručená.

Dosahování výnosu, který akciové trhy dlouhodobě nabízejí, je pro každého jednoho investora podmíněno tím, že vydrží zůstat na trhu, držet pozice a nedbat na poklesy (přikupování, když akcie ztrácejí, je samozřejmě ještě lepší). Angličané tomu trefně říkají to stay in seat. Nikdo neví, kdy přijde další hvězdný akciový rok, ale stejně tak nemá smysl řešit, že to nebude zrovna ten letošní (a že asi nebude, o tom pochybuje málokdo).

Aktuality