Dolar zkolabuje, rychle a prudce. Nebo také ne

Hlasy varující před pádem americké měny mají hodně pravdy. Problém je v tom, že neméně pravdy mají na své straně ti, kteří tvrdí pravý opak. Co s tím?

Vždy, když hodnota amerického dolaru začne klesat, logicky se objeví lidé, kteří tvrdí, že oni to říkali a že už je to tady. Ono "to" je nezadržitelný pád světové měny číslo jedna do pomyslného monetárního propadliště, tedy někam do společnosti malajsijského ringgitu a ukrajinské hřivny.

Jejich argumenty, jak už to ve veřejné diskuzi bývá, mají různou kvalitu. Například jako předpověď z roku 2013, že až celkový dluh americké federální vlády dosáhne 21 nebo 22 bilionů dolarů, začnou se dít "věci, vedle kterých bude řecká dluhová krize vypadat jako selanka".

Trump vs. Trump

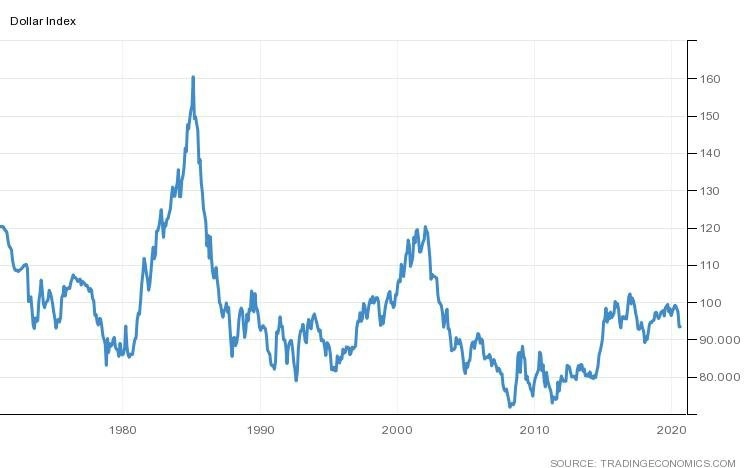

Jak to dopadlo? Hodnota dolaru za posledních sedm let stoupla (vůči koši šesti velkých světových měn) o nejméně 15 %, ačkoli řečený dluh je již na 25 bilionech dolarů (a na konci roku bude ještě výrazně výše). Tím, kdo v posledních třech letech nejvíce tlačí na jeho co nejrychlejší navyšování, je prezident Donald Trump, tedy shodou okolností týž člověk, jenž před sedmi lety do světa poslal onu chmurnou předpověď z předcházejícího odstavce.

Že byl Trumpův odhad vedle, nejspíše nikoho nešokuje. Jednak proto, že americký prezident bývá vedle často, a také proto, že stran vývoje finančních trhů bývá vedle kdekdo. To vede druhou stranu sporu - tu, která dělá na obavy z budoucnosti americké měny dlouhý nos - k jisté bohorovnosti.

Jedním z výmluvných představitelů této strany sporu je Brad McMillan, šéf americké investiční firmy Commonwealth Financial Network, renomovaný publicista a neúnavný bloger. V jednom ze svých nedávných příspěvků se pustil do dolarových pesimistů, co to dalo. Připustil, že v letních měsících hodnota dolaru poklesla, ale že je hloupost tomu přičítat nějaký obzvláštní význam. Důvodem je vývoj hodnoty dolaru během koronavirové krize. V době celosvětově zvýšeného rizika a obav z budoucnosti obecně popularita americké měny stoupla. Když riziko začalo polevovat, začal opět stoupat i zájem investorů či spekulantů o exotičtější měny. To dává smysl, koneckonců i česká koruna o tom ví své.

Dolar jako Amazon

Kromě toho, ačkoli dolar sestoupil z březnových hodnot, je pořád silnější, než byl loni. "A to byl loňský rok dobrý," píše McMillan. A pokračuje, že když se podíváme na posledních deset let, uvidíme, že se příběh opakuje. A že není divu, protože v tom období výkonnost americké ekonomiky předčila většinu zbytku světa.

To neznamená, že hodnota dolaru stále stoupá, píše McMillan. A dává příklad z akciových trhů: Cena akcií Amazonu nemíří neustále vzhůru, ale celkem vzato je stále dost vysoko. K výraznému cenovému propadu by došlo jen tehdy, kdyby se všeobecně vědělo, že Amazon má problémy, přichází o podíly na trzích, které mu generují zisky (tedy nikoli e-commerce, nýbrž cloudové služby), a všeobecně jde do kytek.

Dolar je pro forex něco jako Amazon pro americkou burzu, uzavírá řečený text. Kdyby se měl takový kolos potopit, poznáme to, ale teď ta chvíle není. Kromě toho je dolar nejen nejrozšířenější rezervní měnou planety, nýbrž také měnou ropného obchodu, jehož největší hráč - Saúdská Arábie - má silný bezpečnostní zájem na tom, aby to tak zůstalo.

Ušetříme si nyní nekonstruktivně cynickou otázku, jak by asi McMillan psal, kdyby jeho Commonwealth Financial Network nevydělával v dolarech, ale třeba ve thajských bahtech. Všimneme si raději struktury jeho argumentu. Oholena o nepodstatnosti zní zhruba tak, že dolar přece ještě nezkolaboval, což znamená, že nezkolabuje.

To samo o sobě není úplně pevné tvrzení. Že se něco dodnes nestalo, ještě neznamená, že se to nestane zítra. Zajímavější však je další věc. McMillan píše, že "se bude všeobecně vědět" o tom, že Amazon či ekonomika Spojených států jsou na tom zle, a že tím pádem je času dost.

Jak se "bude vědět", je druhá věc, a jak moc času na reakci to komu dopřává, ještě další. Vnímáme-li dolary jako pomyslné akcie dolarové ekonomiky (tedy americké, ropné a jaké ještě), pak každý nově natištěný dolar o maličký kousek snižuje hodnotu dolarů stávajících. Klíčové slovo je "maličký", kritici tohoto typu obavy o hodnotu dolaru se totiž domnívají, že je zanedbatelně malý.

Co vydrží osel?

Kromě toho, tvrdí titíž kritici, hodnota dolaru je relativní vůči ostatním měnám, ne vůči skále nebo slovu Božímu. Pokud takto rozpouští hodnotu měn prakticky každá druhá centrální banka, má dolar díky objemu ekonomiky, již reprezentuje, opět navrch.

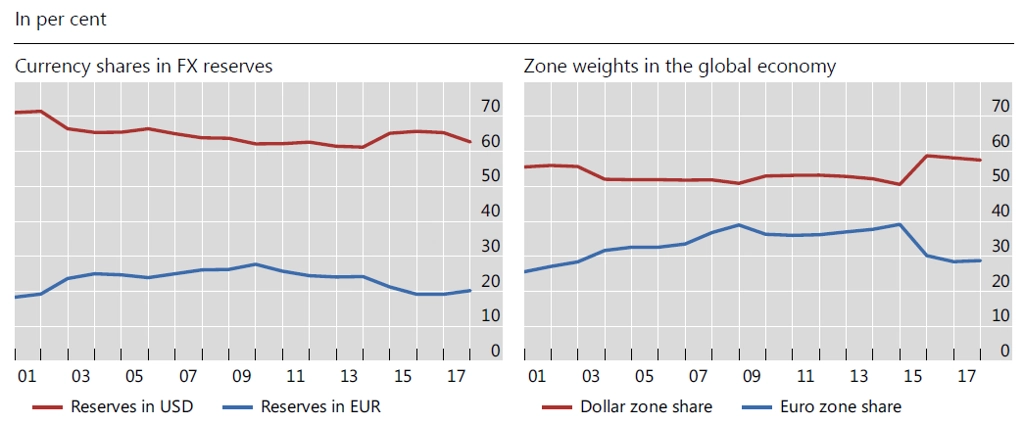

Ano i ne. Jak píše ekonom Stephen Roach pro agenturu Bloomberg, v roce 2000 tvořil dolar něco přes 70 % veškerých světových devizových rezerv. Dnes je to okolo 60 %. Roach se ptá, co by mohlo takový trend urychlit. Například brutální pokles objemu mezinárodního obchodu či propad důvěry v politickou a ekonomickou stabilitu USA. To jsou shodou okolností věci, na nichž prezident Trump pracuje dnem i nocí.

Je tedy možné, že více pravdy má McMillan a jeho tvrzení, že výkyvy v relativní hodnotě dolaru jsou blbinky, kterým není potřeba věnovat větší pozornost. Nebo je možné, že má pravdu Roach, když varuje, že stokrát nic již umořilo nejednoho osla a může umořit i toho dolarového.

A pak je tady samozřejmě třetí scénář, který dá svým způsobem za pravdu oběma hlasům. Lze si představit, že dolar zůstane světovou měnou číslo jedna, ovšem v ekonomickém prostředí, kterému jeho aktéři nebudou věřit natolik, aby jim stálo za to je hájit. To už lze jako dobrou zprávu číst jen obtížně.