Burzovní kalendář (2. 10. - 6. 10. 2017)

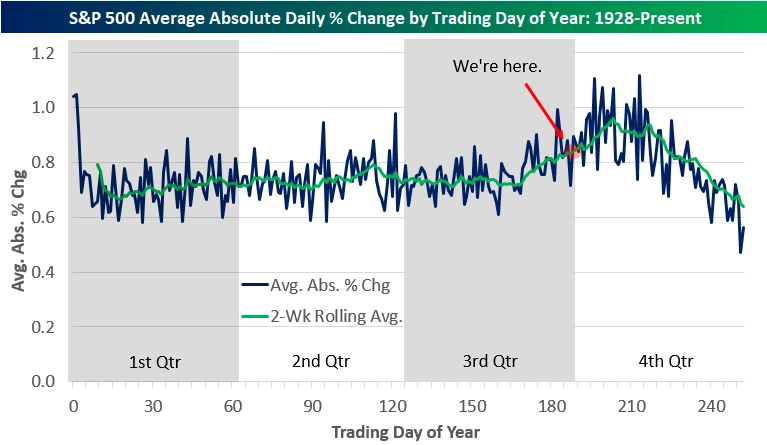

První říjnový týden nabídne především páteční údaje o vývoji situace na americkém trhu práce, vyjde ale řada dalších podstatných makrodat. Začátek čtvrtého kvartálu bývá přitom pro akcie tradičně jedním z nejvíce volatilních období. Ty americké do něj vstupují na historickém maximu.

Ohlédnutí

Závěr září byl pro akciové trhy převážně úspěšný. Americké burzy zpevnily o necelé procento, západoevropské trhy jako celek dokonce přidaly přes procento. Zaujal především návrh daňové reformy ze strany administrativy amerického prezidenta Donalda Trumpa. Geopolitická rizika ustoupila do pozadí, silný kvartál uzavřel vedle akcií také trh s ropou.

Uplynulý týden byl nepříznivý pro euro. Společná evropská měna vůči dolaru oslabila o více než procento, když uzavřela na úrovni 1,180 EUR/USD. Během středy a čtvrtka se kurz podíval dokonce pod 1,175. Hlavním důvodem oslabení eura byl nejednoznačný výsledek německých voleb a pravděpodobně složitá povolební vyjednávání, která největší evropskou ekonomiku čekají. Dobré zprávy nepřicházely ani ze Španělska, které se nervózně připravovalo na katalánské referendum o samostatnosti.

Ve světle politických událostí byly makroekonomické indikátory odsunuty na druhou kolej. Zatímco ekonomická důvěra v eurozóně i hlavních zemích eurozóny zůstala vysoko, první zářijové odhady inflace mírně zklamaly. Ve Spojených státech údaje z reálné ekonomiky zatím nezahrnují nepříznivé efekty hurikánů, jádrový deflátor soukromé spotřeby (preferovaný inflační ukazatel Fedu) ale v meziročním vyjádření zaostal za očekáváním. Pokračují tak tendence z minulých měsíců – měkká data o důvěře zůstávají dobrá, stejně tak většina čísel z reálné ekonomiky, inflace je však nadále slabá.

Pražská burza zůstala na týdenní bázi prakticky beze změny. Vedle dobrých hospodářských výsledků Philip Morris ČR se mluvilo především o nárůstu akcionářského podílu fondu R2G Rohan Czech ve společnosti Pegas Nonwovens, který by mohl postupně vyústit až v odchod firmy z pražské burzy, a také o prodeji aktiv ČEZ v Bulharsku a možném rozdělení největší středoevropské energetické společnosti z důvodu chystaného rozšiřování jaderných kapacit.

Česká národní banka ponechala v září sazby beze změny, ovšem tři ze sedmi členů bankovní rady hlasovali pro zvýšení základní sazby a také lombardní sazby. Většina trhu je přesvědčena, že banka sazby zvýší ještě letos.

Výhled

Úvod čtvrtého kvartálu bude ve znamení mnoha důležitých makroekonomických údajů v čele s těmi z amerického pracovního trhu. Investoři se navíc budou chystat na ostrý start výsledkové sezóny za třetí čtvrtletí. Do dění na trzích může také nečekaně promluvit geopolitická situace. Aktivitu především na asijských trzích bude ovlivňovat sváteční týden v Číně, který zanechá všechny tamní burzy zavřené.

"Index S&P 500 se v pátek odpoutal od hladiny 2 500. Výsledkem je nový rekord, zelená týdenní, měsíční i kvartální svíčka a čerstvé potvrzení býčího nastavení denního i týdenního grafu. Z úrovně 2 500 se stal nejbližší support, důležitější je ale hladina 2 480, okolo které byla na přelomu července a srpna rezistence. Hned pod touto podporou je úroveň 2 470, u níž je cenový odskok a 50denní klouzavý průměr," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "První čtvrtletí z akciově statisticky slabší poloviny roku má trh za sebou, a to bez propadů a v nezvyklém klidu. Denní graf indexu S&P 500 historickými maximy potvrdil býčí nastavení, výhled je pozitivní. Přírodní katastrofy a napětí okolo KLDR ani v oblasti americké fiskální politiky se na trzích s výjimkou několika nervózních dnů v podstatě neprojevily. Trh je navenek stabilní, sektory (připomeňme vynikající výkon energetiky v důsledku růstu cen ropy) se střídají v růstu."

Připomeňme, že říjen bývá z hlediska denních pohybů cen amerických akcií velice volatilní.

Výsledková sezóna za třetí kvartál klepe na dveře a trh čeká další výrazný nárůst zisků firem v USA i západní Evropě. Případné zklamání by mohlo být katalyzátorem pro upuštění hodně nafouknutých cen. Ale umí si to dnes vůbec někdo představit?

Před ostrým startem výsledkové sezóny zveřejní v prvním říjnovém týdnu svá hospodářská čísla opět několik významných firem, jejichž fiskální kalendář se liší od toho běžného. V Americe to budou například stavební společnost Lennar, mateřská společnost řetězce KFC Yum! Brands nebo výrobce nealkoholických nápojů PepsiCo, v Evropě se přidá mimo jiné společnost Tesco.

V pondělí budou zveřejněny konečné údaje o indexech nákupních manažerů ve zpracovatelském sektoru v jednotlivých zemích včetně České republiky. Čína již své veskrze pozitivní statistiky oznámila během víkendu. Ve středu budou statistiky doplněny údaji z odvětví služeb. Vedle toho se na úvod týdne dozvíme, jaká je míra nezaměstnanosti v zemích Evropské unie.

"Zářijový průmyslový PMI za celou eurozónu podle prvních odhadů příjemně překvapil, když ho táhl především německý index. Finální čísla by se podle našich očekávání neměla měnit, nové informace však přijdou ze Španělska a Itálie. Úroveň PMI naznačuje slušné tempo růstu evropské ekonomiky ve 3Q2017. Evropské PMI v sektoru služeb a kompozitní statistiky jsou sice nižší, ale i tak vyznívají pozitivně. Hodnota kompozitního PMI je konzistentní s růstem ekonomiky zemí měnové unie o 0,6 % mezikvartálně, lehce nad naším odhadem 0,5 %," uvedl ekonom z Komerční banky Marek Dřímal.

"PMI z českého průmyslu podle našich odhadů v září mírně poklesl. Makroekonomická data zveřejněná v létě byla spíše zklamáním, stejně jako údaje z reálné ekonomiky v Německu. I tak ale bude PMI ukazovat na pokračující růst odvětví. Třetí čtení českého HDP za 2Q2017 přinese statistiku sektorových účtů, kde bude zřejmě vidět pokračující tlak na snižování ziskovosti firem oproti zvyšujícímu se objemu mezd v ekonomice. Můžeme se navíc opět dočkat revize růstového tempa českého hospodářství," napsal analytik.

Ve středu vyjdou evropské maloobchodní tržby a v Americe data o počtu vytvořených pracovních míst v soukromém sektoru od agentury ADP. Ve čtvrtek pak budou v USA mimo jiné oznámeny údaje o obchodní bilanci nebo objednávkách zboží dlouhodobé spotřeby.

Závěr týdne bude ve znamení zářijové zprávy z amerického trhu práce. Analytici čekají jen asi 160 tisíc vytvořených pracovních míst a stagnaci míry nezaměstnanosti na 4,4 %. Sledované budou také údaje o vývoji mezd. Vedle toho v USA vyjdou také statistiky spotřebitelských úvěrů, v Evropě budou sledované německé průmyslové objednávky a v Česku se dočkáme dat o obchodní bilanci, maloobchodních tržbách a devizových rezervách.

"Počet pracovních míst v nezemědělském sektoru pravděpodobně poprvé za sedm let vykáže pokles, a to kvůli dopadům hurikánu Harvey. Podobné následky měla v roce 2005 bouře Katrina, Harvey však zasáhl ekonomicky důležitější oblast Texasu. Míra nezaměstnanosti by se měla zvýšit na 4,5 %, nejvyšší hodnotu za šest měsíců. Konsenzus trhu je nicméně optimističtější, když předpokládá mírný nárůst počtu pracovních míst a stagnaci míry nezaměstnanosti," napsal v týdenním výhledu Marek Dřímal. "Odhadování dopadů hurikánů je velice obtížné, takže páteční report může přinést v mnoha ohledech překvapení. Bez vlivu nepříznivého počasí by však byl příznivý. Domníváme se, že podobně se bude na čísla dívat i Fed. Vypovídací schopnost ekonomických ukazatelů je kvůli hurikánům snížená, takže ani takto na první pohled špatné číslo by nemělo ohrozit zvyšování sazeb Fedu do konce roku."

"Německé tovární objednávky v srpnu pravděpodobně slušně vzrostly a vykompenzovaly svůj červencový pokles. Byla by to dobrá zpráva i pro český průmysl po nepříliš úspěšném začátku léta, který mimořádně nepříznivě ovlivnily celozávodní dovolené především v automobilovém odvětví," uvedl analytik z Komerční banky.

"České maloobchodní tržby v srpnu podle našich odhadů zpomalily růst. Důvody jsou však spíše technické - nepříznivé kalendářní efekty a vysoká srovnávací základna z loňského srpna, kdy růst tržeb byl masivní. Pohled na meziměsíční dynamiku v letošním srpnu by ale měl odhalit, že útraty spotřebitelů nadále rostou. Důvodem je stále klesající nezaměstnanost, výrazně zrychlující růst mezd a dobrá spotřebitelská důvěra. Bilance zahraničního obchodu by se měla po červencovém deficitu vrátit do kladných hodnot. Pomohly k tomu pravděpodobně vyšší exporty díky částečnému odeznění efektu celozávodních dovolených v průmyslu," uzavřel týdenní výhled Marek Dřímal.

Aktualita pro rok 2026

Doporučujeme

Aktuality