Více zlata v sejfech ČNB? Dlouhodobě pro to není důvod

Nový guvernér České národní banky Aleš Michl se netají záměrem navýšit podíl, který v aktivech naší centrální banky zaujímá zlato. Je to dobrý záměr?

Právě zlato je velice často atraktivní i pro ty nejméně znalé a zkušené investory (mezi něž samozřejmě Aleše Michla a jeho tým neřadím). Proto je dobré si zrekapitulovat jeho základní investiční vlastnosti (necháme stranou, jak se mezi sebou liší z hlediska transakčních nákladů a různých druhů rizik jednotlivé konkrétní způsoby expozice na zlato, jako jsou držba fyzického zlata doma, jeho držba na dálku, investice do akcií firem těžících zlato, různé deriváty a podobně):

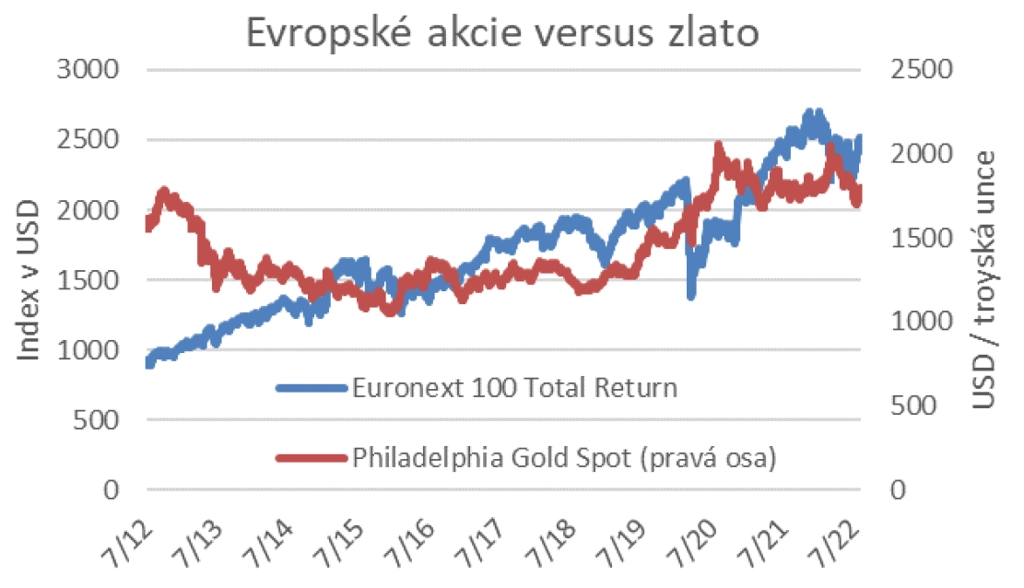

- Jeho výnos je dlouhodobě menší než třeba výnos z držení akcií (i když najdeme víceletá období, kdy se zlatu dařilo lépe než akciím, zejména pokud se budeme dívat na akcie evropské, nikoli americké).

- Jeho výnos se zvyšuje spíše ve špatných časech a snižuje v časech dobrých, tedy se vyvíjí zhruba opačně než výnos z držení akcií.

Proto pokládám vložení části portfolia do zlata za jeden z rozumných způsobů snižování rizika u investic krátkodobých, respektive u investic, u nichž nelze vyloučit, že je budeme potřebovat velice rychle zlikvidovat (tedy převést na peníze). V tomto smyslu se zlato podobá třeba státním dluhopisům.

Naproti tomu při investování na dlouhá léta mi dává zlato – a to jen ve fyzické podobě – smysl pouze snad v případě obav z nějaké technologické katastrofy, v jejímž důsledku přestane moderní finanční systém fungovat a hodnotu si udrží právě jen drahé kovy a podobná všeobecně přijímaná nefinanční aktiva.

Pro účely ČNB se mi proto snaha zvýšit podíl zlata nezdá rozumná. V rámci likviditní tranše (tvoří zhruba čtvrtinu celkových devizových rezerv) to nedává smysl, protože tuto tranši (nachystanou pro případy, kdy by bylo potřeba rychle intervenovat) drží ČNB pouze ve vysoce likvidních, krátkodobých, nízkorizikových instrumentech, jako jsou vklady v centrálních bankách, státní pokladniční poukázky a podobně. Do ní by tedy zlato vnášelo nežádoucí riziko.

Naproti tomu u zbylých tří čtvrtin devizových rezerv ČNB, tedy u takzvané investiční tranše, se nepředpokládá využití pro nenadálé intervence. U těchto investic se tedy předpokládá velice dlouhý investiční horizont, a tudíž je zde mnohem větší důraz na výnos. Zlato do tohoto obrázku příliš nepasuje, protože z dlouhodobého hlediska je jeho výnosnost oproti akciím menší.

Ale jde samozřejmě o věc míry. Čím více chce bankovní rada u investiční tranše přece jen vedle dlouhodobého výnosu brát v úvahu i krátkodobá rizika (pro což ovšem příliš nevidím důvody), tím více držba alespoň malé části tohoto portfolia ve zlatě jistý smysl dává.

Aktualita pro rok 2026