Burzovní kalendář (26. 9. – 30. 9. 2016)

Závěr září nabídne investorům řadu podnětů, těžká váha v podobě zasedání důležitých centrálních bank, která se konala v uplynulém týdnu, ale naplánována není. Americký HDP nebo inflace v eurozóně ale slibují, že na trzích nebude nuda.

Ohlédnutí

Uplynulý týden byl především o zasedání Bank of Japan a Fedu. Japonská centrální banka přišla s novinkou v měnové politice, a sice s cílováním výnosové křivky bez jasně daných objemů odkupů aktiv. To znamená, že bude uměle udržovat na určité úrovni ceny státních dluhopisů. Pokud se vládě díky centrální bance zkrátka nemůže nekontrolovaně prodražit její zadlužování se, není to přímá pozvánka k rozdávání peněz lidem a firmám (helikoptérovým penězům)? Uvidíme, bližší informace o programu zatím chybějí.

Tým kolem Janet Yellenové sazby podle očekávání nezvýšil. Navíc došlo k uvolnění dlouhodobého výhledu nastavení úroků v USA. V tomto smyslu holubičí vyznění zasedání FOMC mělo pozitivní vliv na riziková aktiva - americké akciové trhy ve středu a ve čtvrtek posílily a připsaly si týdenní zisk přes procento. Dále narostly ceny státních dluhopisů, americký dolar naopak oslabil. Středeční a čtvrteční vzestup poslal na týdenní bázi výše také akcie v Evropě (STOXX Europe 600 +2,23 %) a na pražské burze (PX +1,54 %).

Makroekonomický kalendář byl vyjma obou důležitých měnově-politických zasedání velice chudý, o vzruch se ale postaraly některé konkrétní společnosti. Firma Yahoo! (akcie za týden -2 %) například potvrdila, že jí v roce 2014 byla ukradena data o zhruba 500 milionech účtů. Wells Fargo (za týden akcie +0,7 %) čelí hromadné žalobě požadující vyplacení minimálně 2,6 miliardy dolarů zaměstnancům, kteří byli propuštěni či přeřazeni na nižší pozici kvůli neplnění nerealistických cílů. "Wells Fargo propouštěla či přeřazovala na nižší pozice zaměstnance, kteří nedokázali splnit nerealistické kvóty, a současně povyšovala pracovníky, kteří tyto kvóty plnili zakládáním podvodných účtů," píše se v žalobě. O něco příjemnější starosti mohou mít akcionáři Twitteru (za týden +18,4 %), jehož hodnota v závěru týdne stoupla o pětinu na základě spekulací o blížícím se prodeji firmy.

Ani na pražské burze nebylo úplně mrtvo. Aviva Group, pátý největší akcionář společnosti Stock Spirits, snížil svůj podíl ze 7,2 % na 6,1 %. Bližší informace nebyly k dispozici, titul zakončil týden slabší o 4,4 %. Investoři negativně vnímají snižování podílu, protože se obávají, že zmíněný investor může ve svých prodejích pokračovat.

Kofola ČeskoSlovensko oznámila, že koupila chorvatského producenta minerálních vod Studenac. Podmínky obchodu nebyly zveřejněny. Studenac bude připojen pod aktiva z adriatického regionu pod značkou Radenska. "Další akvizice naplňuje strategii společnosti, teprve příští kvartály však prokáží, zda se Kofole podaří úspěšná reorganizace a začlenění nových aktiv," napsal v týdenním shrnutí hlavní akciový analytik J&T Banky Milan Vaníček. Akcie Kofoly uzavřely týden o 2,4 % slabší.

MONETA uspořádala setkání s analytiky, kde potvrdila všechny dosavadní výhledy. "Nejvíce nás zajímalo potvrzení dividendové politiky, tedy výplata 70-100 % čistého zisku. Současně management potvrdil, že banka hodlá do dvou let optimalizovat výši volného kapitálu. To by mohlo uvolnit další prostředky pro výplatu mimořádné dividendy," uvedl Vaníček. Akcie banky zakončily týden prakticky beze změny.

Výhled

Závěr září bude z pohledu pražské burzy rozdělen středečním státním svátkem, finanční svět se ale kvůli tomu točit nepřestane. Globálně budou investoři nová data z ekonomiky a chystat se na blížící se výsledkovou sezónu.

Situaci na trhu s českou korunou mohou ovlivnit veřejná vystoupení guvernéra Jiřího Rusnoka (pondělní dopolední účast na diskuzním setkání Budoucnost V4 – podnikání v zemích střední a východní Evropy), radního Tomáše Nidetzkého (úterní účast na panelové diskusi Změny v pojišťovnictví) a především čtvrteční zasedání bankovní rady. Pohyby na spotovém trhu s EUR/CZK budou nadále nejspíše minimální, trh s forwardy ale v posledních týdnech ukázal, že takzvaný exit z kurzového závazku ČNB může být velice živý.

Z makroekonomického kalendáře budou zajímavé mimo jiné úterní spotřebitelská důvěra v USA, středeční objednávky zboží dlouhodobé spotřeby v Americe, čtvrteční třetí revize vývoje HDP USA ve druhém kvartálu a páteční index nákupních manažerů v oblasti Chicaga. V Číně vyjdou finální indexy nákupních manažerů za září a v Německu hned v pondělí zaujme série indexů institutu Ifo, které sledují náladu v podnikatelském sektoru.

Kalendář výsledkové sezóny nabízí několik zajímavých společností, mimo jiné Nike, PepsiCo nebo BlackBerry, v Evropě se přidaí Accenture nebo Hennes & Mauritz.

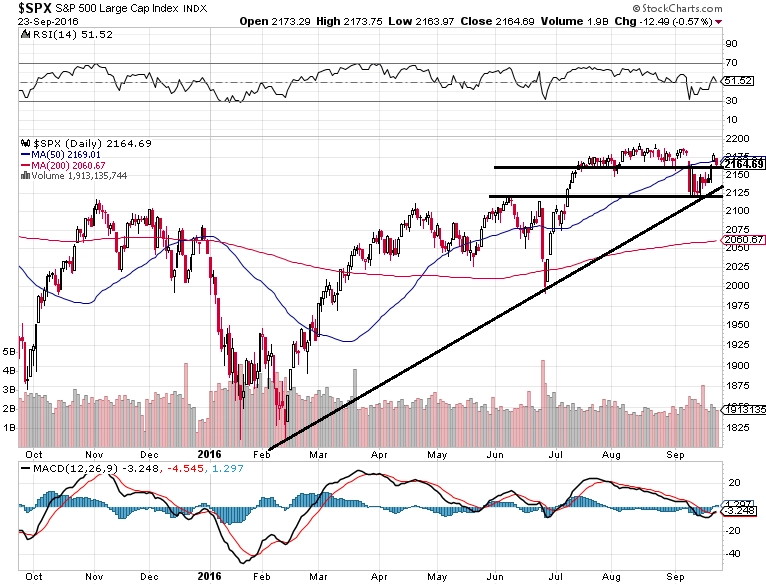

Akciové trhy se po zasedání FOMC nadechly k růstu. Index S&P 500 se vydal vzhůru a ve čtvrtek uzavřel jen těsně pod 2 180. V pátek mírně korigoval, udržel se ale nad letní úrovní podpory okolo 2 163. K potvrzení býčího výhledu je potřeba prolomení slabé rezistence na spojnici klesajících maxim od srpnových rekordů a nad 50denním klouzavým průměrem, silnějším signálem by byl nový historický zavírací rekord, nejlépe nad psychologicky atraktivní hladinou 2 200.

Směrem dolů je pro index otevřené pásmo 2 120 až 2 160. Uzavření pod 2 120 by bylo silným medvědím signálem. Indikátory jako MACD (mírně rostoucí) nebo RSI (okolo neutrální hladiny 50) aktuálně na žádné drama neukazují, nezapomínejme ale, že nejlepším ukazatelem stavu trhu je nakonec jeho hlavní index, ne z něj odvozené indikátory.

Investoři se začínají chystat na výsledkovou sezónu za třetí kvartál. Analytici v průměru v rámci indexu S&P 500 očekávají další pokles zisku na akcii, ale již jen o necelé procento. Vzhledem k tomu, že odhady trhu bývají zpravidla bezpečně překonány, je možné, že zisková recese v USA je na konci. Pro akciový trh, aktuálně vysoce nadprůměrně oceněný, by to mohla být důležitá vzpruha, již řadu kvartálů ceny akcií rostou prakticky jen díky tomu, že vůči ziskům relativně zdražují.

Další rally čeká na svůj fundament. Sazby v USA přitom podle Fedu mají ještě letos vystoupit o schůdek výše, když to ekonomika dovolí. Na konci září tak mohou se souvisejícími očekáváními (a také s cenami aktiv) zahýbat zmíněný zpřesněný údaj o vývoji americké ekonomiky a řada dalších ekonomických dat.

Vedle toho se mezi sledované události nepochybně zařadí pondělní první televizní debata Hillary Clintonové s Donaldem Trumpem, dále 15. Mezinárodní energetické fórum v Alžírsku konané od pondělí do středy, kde se u jednacího stolu sejdou zástupci OPEC, Ruska a dalších těžařů ropy, nebo třeba pondělní jednání italské vlády, která má oznámit přesné datum podzimního referenda o ústavní reformě. Ve stejný den bude poslancům Evropského parlamentu k dispozici šéf ECB Mario Draghi, který následně ve středu veřejně vystoupí v Londýně i německém parlamentu. V týdnu také při různých příležitostech promluví řada guvernérů Fedu včetně Janet Yellenové a zástupců ECB. V úterý může fanoušky dlouhodobých vizí potěšit Elon Musk svým plánem na kolonizaci Marsu, který představí na konferenci v Mexiku.

Aktualita pro rok 2026

Doporučujeme

Aktuality