Burzovní kalendář (7. 10. - 11. 10. 2019)

Další kolo obchodního jednání mezi USA a Čínou, pokračování boje o podobu a termín brexitu a série makrodat, mezi nimiž nebudou chybět ta z Česka. To jsou hlavní očekávané faktory ovlivňující trhy během druhého říjnového týdne.

Ohlédnutí

Americké akciové indexy se v uplynulém týdnu na směru neshodly, Dow ztratil 0,92 % a S&P 500 přišel o 0,33 %, zatímco Nasdaq Composite se zvýšil o 0,54 %. Evropské akcie skončily v mínusu, panevropský index STOXX Europe 600 za pět obchodních dnů klesl o 2,95 %, německý DAX oslabil o 2,24 %, francouzský CAC 40 přišel o 2,7 % a britský FTSE 100 se propadl o 3,65 %. Pražská burza podle indexu PX za týden klesla o 3,3 %.

Komponenty indexu S&P 500 v týdnu do 4. října 2019

"Důvodů pro negativní sentiment je více - zhoršující se americká makrodata, zpomalování růstu světového obchodu či neuspokojivý vývoj na poli americko-čínského vyjednávání. Koláč věcí, které investoři neslyší rádi, lze dozdobit i reálnou hrozbou tvrdého brexitu. Pozitivní zprávou pro akciové trhy je naopak to, že všechny zmíněné faktory zvyšují naději na další snížení sazeb ze strany Fedu," napsali analytici z WOOD & Company.

Na trzích byla cítit zvýšená nejistota i v reakci na zprávu, že USA zavedou v odvetě za nezákonné subvencování evropského výrobce letadel Airbus cla na úrovni 10 % na evropská letadla a ve výši 25 % na zemědělské a průmyslové zboží. Cla mají být zavedena, až vydá formální souhlas orgán Světové obchodní organizace pro řešení sporů. Podle agentury AP se tak stane 18. října.

Z makroekonomických dat se v uplynulém týdnu o pozornost přihlásily finální zářijové indexy nákupních manažerů, německá nezaměstnanost, inflace a tržby maloobchodních prodejců, zpráva o vývoji ekonomiky Spojeného království, údaje o inflaci v eurozóně nebo zpráva z amerického trhu práce.

Hospodářská čísla za uplynulé čtvrtletí zveřejnily na Wall Street podniky Thor Industries, McCormick & Co, Lennar, Constellation Brands, PepsiCo nebo Costco Wholesale. V Evropě se přidaly mimo jiné Tesco a Hennes & Mauritz.

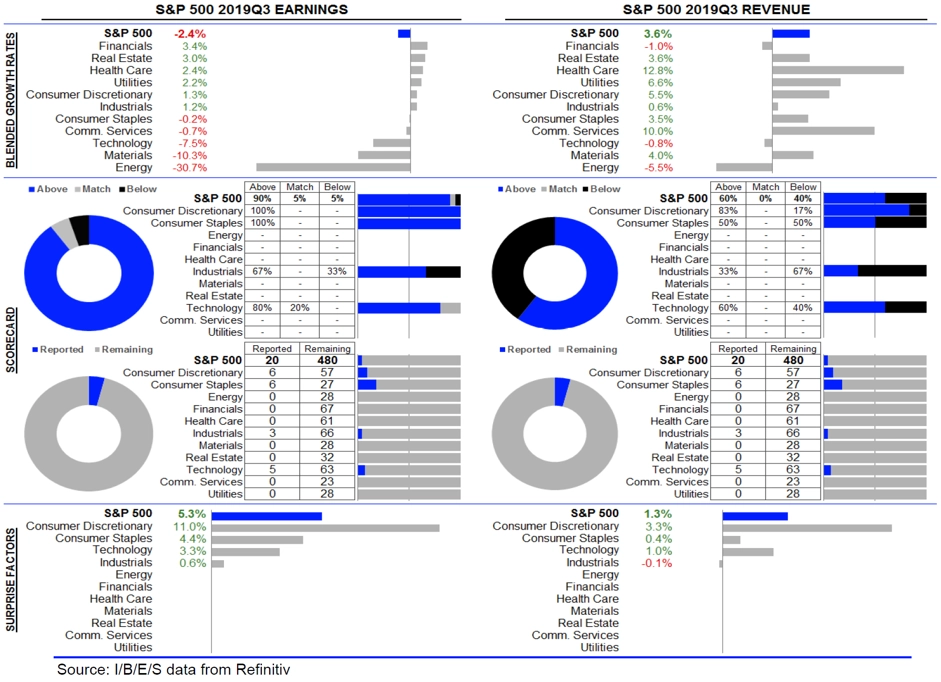

Statistika dosud oznámených výsledků amerických firem za 3Q2019

Na pražské burze stálo za pozornost například znovuotevření otázky bankovních daní. ČSSD plánuje opět navrhnout zavedení sektorové daně pro banky. Ministryně práce a sociálních věcí Jana Maláčová dále plánuje zvýšení korporátních daní a zrušení některých daňových výjimek jako způsob, jak financovat změny v penzijním systému. "Téma bankovní daně navrhuje ČSSD opakovaně, nicméně bez výraznější podpory ostatních stran," připomněl analytik Milan Vaníček z J&T Banky. Erste Group zakončila týden na 740 Kč (-5,0 %), Komerční banka na 765,5 Kč (-4,7 %) a MONETA Money Bank na 71 Kč (-2,5 %).

Erste byla v týdnu nejslabším titulem. Shodně s evropským finančním sektorem reaguje na rostoucí pravděpodobnost ekonomického zpomalení či recese. Data například z Německa naznačují, že nejméně tato země se zřejmě alespoň technické recesi nevyhne.

Podle deníku E15 vyjádřilo zájem o koupi rumunských aktiv ČEZ více než dvacet firem. Mluvčí společnosti Ladislav Kříž pouze uvedl, že zájem je veliký vzhledem k atraktivitě trhu. ČEZ prodává v Rumunsku distribuční síť, větrné parky a čtyři menší vodní elektrárny. "Cena by podle našich odhadů měla přesáhnout 30 miliard Kč (56 Kč na akcii)," napsal Vaníček. ČEZ zakončil páteční seanci na 514,5 Kč (za týden -1,1 %).

Za celý týden v Praze nejvíce posílily akcie Tatry Mountain Resorts (+11,5 %). Končí období (31. 10.), kdy se mohou akcie firmy kupovat s nárokem na benefity, jako jsou například skipasy pro letoviska TMR. Tato skutečnost již tradičně láká zvýšenou poptávku, která se po uplynutí rozhodné doby opět ustálí na nižší úrovni.

Výhled

Na poli makroekonomických dat se investoři příští týden zaměří hlavně na britskou a německou průmyslovou výrobu, americkou a německou inflaci, index důvěry amerických spotřebitelů a sérii českých údajů.

Pozornost bude poutat i dění v Británii. Pomalu se totiž blíží termín, do kterého musí britský parlament schválit brexitovou dohodu vyjednanou s Bruselem, chce-li se vyhnout dalšímu odkladu odchodu země z Evropské unie. Zatím ale není jasné, zda by premiér Boris Johnson skutečně o další odklad brexitu požádal, pokud by do 19. října nebyla dohoda schválena. EU se zatím k Johnsonovým návrhům na úpravu sporné irské pojistky v rozvodovém dokumentu staví spíše skepticky.

Ve čtvrtek by mělo začít další kolo obchodních jednání mezi Spojenými státy a Čínou. Za čínskou stranu by do Washingtonu měl podle informací finanční televize CNBC dorazit vicepremiér Liou Che.

"Všechny zmíněné faktory mohou přinést zvýšenou volatilitu. Zápis z posledního zasedání Fedu by mohl osvětlit úvahy guvernéra Powella o debatě na téma organického růstu bilance centrální banky. Výsledky z jednání USA a Číny, které se povede na vysoké úrovni, budou rovněž důležitou informací pro trhy. Nečekáme, že by došlo k dohodě, stěžejní ale bude, aby nedošlo k totálnímu krachu rozhovorů. Takový scénář by na trhy přinesl prodejní tlak," napsal Milan Vaníček z J&T Banky.

"Skončilo třetí čtvrtletí, v němž S&P 500 přidal 1,2 %. Září dopadlo 1,7% ziskem a za prvních devět měsíců roku benchmark přidal bezmála 19 %. Hezká čísla, která ovšem nic nemění na tom, že se v současnosti trh zadrhává. Od května se index pohybuje v pásmu o rozpětí 8 % a volatilita vzrostla," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Hospodářská čísla za uplynulé čtvrtletí zveřejní na Wall Street firmy Levi Strauss & Co, Delta Air Lines a Fastenal a ve světě zaujmou například čísla Samsungu a LG. Analytici oslovení agenturou Refinitiv v průměru odhadují, že zisky amerických společností ve třetím čtvrtletí meziročně klesly o 2,4 % při růstu tržeb o 3,6 %.

Na trhu START pražské burzy proběhne ve středu standardní obchodní den. Podzimní START Day, během něhož chce na burzu vstoupit firma Karo, jihlavský výrobce nábytkářských kůží, proběhne 21. října.

Výhled pro jednotlivé dny

V pondělí dopoledne zveřejní Německo data o továrních objednávkách, v Česku vyjdou zprávy o průmyslové a stavební výrobě a mezinárodním obchodu, Spojené království přidá index cen domů od banky Halifax a v eurozóně vyjde ještě index důvěry investorů od společnosti Sentix. V Číně se kvůli státnímu svátku obchodovat nebude.

V noci na úterý vyjde v Číně index nákupních manažerů ve službách. Ráno Německo přidá zprávu o průmyslové výrobě a z Česka na trh dorazí data o nezaměstnanosti, maloobchodních tržbách a devizových rezervách ČNB. Odpoledne se investoři ve Spojených státech zaměří na výrobní inflaci a index optimismu malých firem. Hospodářské výsledky zveřejní na Wall Street společnost Levi Strauss & Co.

Středa na data bohatá nebude. Spojené státy odpoledne zveřejní zprávy o počtu otevřených pracovních pozic (JOLTS) a velkoobchodních zásobách. Večer ještě americká centrální banka odtajní zápis ze svého posledního měnověpolitického zasedání.

Čtvrteční dopoledne bude patřit německé obchodní bilanci. V ČR vyjde zpráva o inflaci a Spojené království přidá údaje o průmyslové výrobě či obchodní bilanci. Odpoledne bude zveřejněn zápis z posledního jednání Evropské centrální banky a ve Spojených státech vyjdou zpráva o inflaci a pravidelná týdenní statistika počtu žádostí o podporu v nezaměstnanosti. Hospodářské výsledky v USA odtajní společnost Delta Air Lines.

V pátek ráno vydá Německo zprávu o inflaci. Odpoledne pak v USA na trh dorazí zpráva o dovozních a vývozních cenách či bilance federálního rozpočtu a předběžný říjnový index spotřebitelské důvěry Michiganské univerzity. Výsledky hospodaření na trh v zámoří pošle firma Fastenal.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- V centru pozornosti bude obnovení jednání mezi USA a Čínou. Zpráva o tom, že čínský vicepremiér Liou Che navštíví Washington, vzbuzovala v minulých dnech na trzích jisté naděje na hmatatelný posun. Výsledek jednání je ale velmi nejistý.

- Index důvěry investorů v eurozóně od společnosti Sentix zřejmě vykáže pokles. Finanční trh bude v pondělí vstřebávat také výsledek německých průmyslových objednávek za srpen.

- Ve vyspělých ekonomikách budou sledovány také záznamy z posledních zasedání Fedu a ECB (šéf ECB Mario Draghi čelil významnému odporu při prosazování spuštění dalšího kvantitativního uvolňování) a vývoj inflace v USA. V Evropě pak hlavní pozornost získají údaje o vývoji německého průmyslu.

- V Česku bude nejsledovanější inflace za září. Očekáváme mírné zpomalení růstu cen díky vývoji cen potravin. Průmysl by měl po růstu v červenci naopak za srpen vykázat pokles. Maloobchod má šanci na další slušný výsledek. Nicméně údaje v letních měsících jsou značně ovlivněny dovolenými, a o překvapení oběma směry tak nemusí být nouze.

- Ve zbývajících zemích středoevropského regionu bude stát za pozornost výsledek inflace a průmyslu v Maďarsku a sledovaný bude i zápis z posledního zasedání maďarské centrální banky.

Aktualita pro rok 2026

Aktuality