Šetří Češi v nesprávnou dobu?

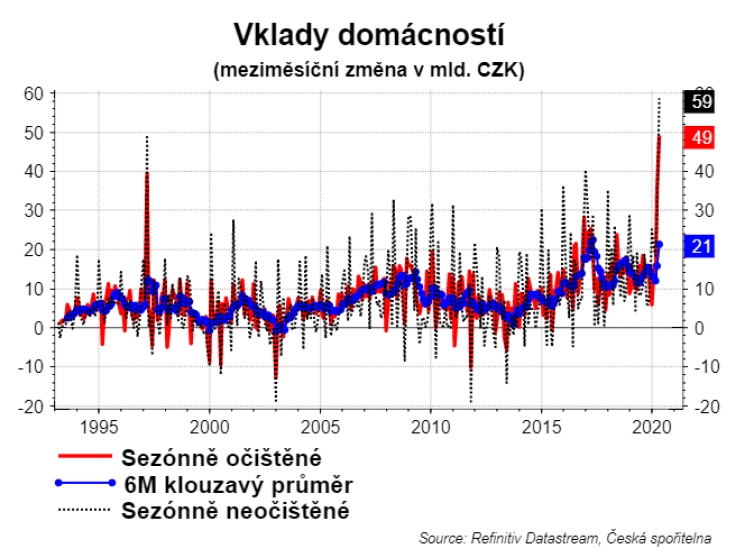

Vklady českých domácností v bankách vzrostly v dubnu o 59 miliard korun, nejvíce ve sledované historii. Nárůst vkladů bývá dáván do souvislosti s tím, že domácnosti začaly ze strachu z budoucnosti spořit. Pokud ano, tak méně spotřebovávají, což je špatné pro vývoj HDP. Tak se na to podívejme, i když půjde o přesné počítání s poněkud zaokrouhlenými čísly.

Vklady domácností v dubnu obvykle rostou více. Sezónní očištění pak letošní nárůst stlačí z 59 na 49 miliard korun. Také je potřeba si uvědomit, že domácnosti obvykle zvyšují své úložky v bankách. Prostě jim rostou příjmy, takže část růstu není způsobená vyšším sklonem k úsporám. Průměrný měsíční růst vkladů domácností za posledních šest měsíců je 21 miliard korun. Nadměrných tedy v dubnu bylo zhruba oněch 28 miliard rozdílu.

Banky již v dubnu nabízely klientům odklady splátek úvěrů. Pokud domácnost neprovede splátku úvěru, za jinak nezměněných podmínek by to mělo vést ke zvýšení vkladů. Podle dat ČBA objem odložených splátek na začátku května dosáhl 7 miliard korun. Zbývá tedy (samozřejmě s hodně hrubým metrem) vysvětlit 21 miliard korun.

Poslední data o spotřebě domácností jsou za loňský čtvrtý kvartál. Tehdy domácnosti (po sezónním očištění) utratily 674 miliard korun. Řekněme, že by spotřeba za normálních okolností (bez epidemie) dále rostla podobným tempem jako na konci roku. Ve druhém kvartálu 2020 by se tak vyšplhala na zhruba 690 miliard korun. Měsíční spotřeba tak v průměru dosahuje 230 miliard. 21 miliard korun, které chceme dovysvětlit, tedy představuje asi 9 % průměrné měsíční spotřeby domácností.

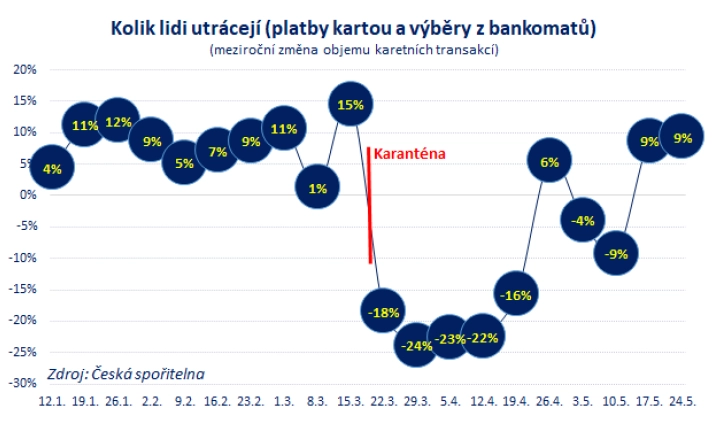

V dubnu karetní transakce poklesly o 14 %. Vedle toho domácnosti platí z účtu na účet (nájmy, energie atd.). Když to zohledníme, spotřeba domácností poklesla přibližně o 10 %.

A tím máme celkový nárůst vkladů (stále jen zhruba) vysvětlený. Čtvrtinu vysvětlují odklady splátek úvěrů a zbytek snížení spotřeby kvůli plošné karanténě.

Zbývá rozlousknout, zda pokles spotřeby (3/4 nárůstu vkladů v bankách) je odrazem záměru lidí spořit na horší časy. Na scénu proto přichází naše statistika karetních transakcí, která zachycuje část spotřeby lidí – jejich výdaje v obchodech (kamenných a internetových) a výběry hotovosti z bankomatů.

Ano, po zavedení plošné karantény objem karetních transakcí dramaticky spadl. Nicméně s uklidněním epidemiologické situace a rozvolňováním karanténních opatření jsou poklesy stále méně výrazné. V květnu se pak meziroční vývoj dokonce dva týdny po sobě vrátil na úrovně z doby před pandemií.

Tento vývoj je pozitivní, protože naznačuje, že se v hlavách Čechů nestihl zakořenit pesimismus, který například velice přispěl k propadu naší ekonomiky do recese v letech 2012-2013.

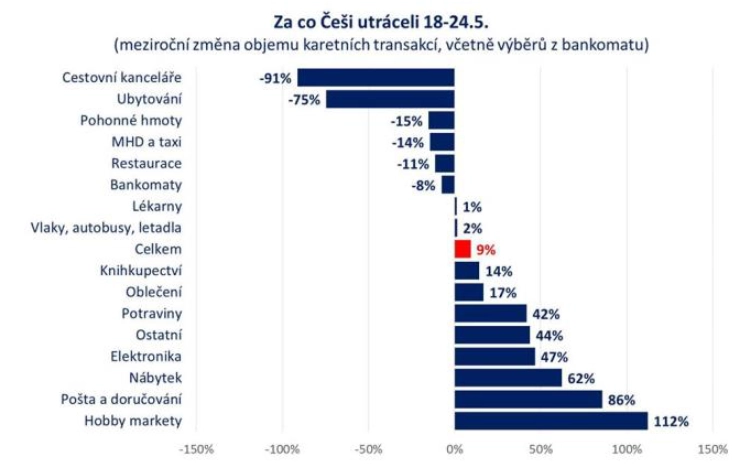

Ač agregátně se karetní transakce již vyvíjejí podobně jako před pandemií, detailnější pohled odhaluje vítěze a poražené současné krize. Vchodové dveře nebo branka na zahradu se totiž staly zřetelnou hranicí i pro výdaje Čechů.

V nákupech vede vše spojené s domovem (potraviny +40 %, elektronika +50 %, nábytek +60 %, hobby markety +110 %). Výdaje spojené s "venkovním světem" nadále klesaly (cestovní kanceláře -90 %, ubytování v hotelech a penzionech -75 %, benzín a nafta -15 %, MHD -14 %, restaurace -11 %). Pokud bychom předpokládali, že podobné rozdělení zůstane, mohli bychom pracovat s hypotézou, že jsme se uhnízdili ve svých domovech, příliš nepočítáme s dovolenou mimo domov, a tak si jej vylepšujeme, jak můžeme.

Na druhou stranu, onen "venkovní svět" se v posledních několika týdnech teprve otevírá, takže na takový závěr je příliš brzy. Například platby kartou v restauracích před otevřením zahrádek klesaly o více než třetinu. V květnu, když byly otevřené zahrádky, se pokles již snížil na 11 %. Uvidíme, jak s čísly zamíchá aktuální otevření restaurací včetně vnitřních prostor. Připomínám, že tento detailní pohled již nezahrnuje platby v hotovosti. A aby se trend v případě restaurací vrátil na trajektorii z doby před pandemií, nebude stačit nulový meziroční růst, ale čísla kolem 33 % (takový byl růst objemu karetních transakcí v restauracích před pandemií).

Vraťme se ale ke vkladům. Je jasné, že v dubnu byl pokles spotřeby razantní. Nicméně průměrný vývoj objemu karetních transakcí za květen (bez posledního týdne) je +1 %. Nárůst vkladů tedy není nutně dán zvýšenou spořivostí lidí.

Růst z posledních týdnů je samozřejmě ovlivněn realizací odložené spotřeby. A ano, neznamená to, že je vyhráno, protože bude potřeba zvládnout sekundární dopady restrikcí související s neradostnou situací mnoha firem. Může výrazně narůst míra nezaměstnanosti. Potřebujeme, aby vláda dodávala likviditu a fungoval kurzarbeit. Ve fázi oživení bude potřeba podpořit investice, ty soukromé například rychlejšími odpisy nebo daňovou podporou reinvestic. A musíme se také připravit na případnou druhou vlnu epidemie (abychom se vyhnuli další plošné karanténě).

Aktualita pro rok 2026

Aktuality