Poděkujme ČNB. Jsou pro to hned tři dobré důvody

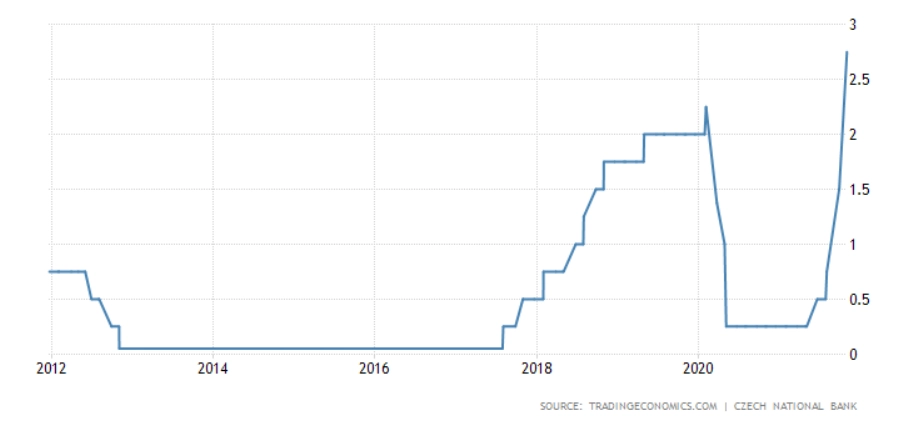

Česká národní banka se již dvakrát p sobě odhodlala k dvacet let neviděné akci – k růstu sazeb o více než čtvrt procentního bodu na jednom zasedání. A aby toho nebylo málo, dodala, že se zpřísňováním měnové politiky ještě nekončí.

Po osmi letech (naposledy tomu tak bylo na počátku intervencí proti silné koruně) se kroky ČNB vracejí na čelní strany periodik, a to i těch bulvárních. A ačkoli je s nelibostí nesou nebo budou nést realitní zprostředkovatelé (byty zlevní), vládní politici (financování dluhu se prodraží) či laičtí makroekonomové z internetových diskuzí ("ČNB zničí ekonomiku"), domnívám se, že ČNB dělá to nejlepší, co pro českou ekonomiku dělat může.

I v podmínkách České republiky – a ještě mnohem více v západním světě – byla cenová stabilita dlouho brána jako přirozený a neměnný stav věcí. V USA vám musí být přes padesát a u nás aspoň čtyřicet let, abyste si dokázali vzpomenout na období, kdy inflace plnila přední stránky místního tisku. Tato "neměnnost" je postavena na tom, že centrální banky kdysi dávno poslaly inflaci do "věčného" vyhnanství. Omyl.

Nebyly to totiž centrální banky, ale shoda historických náhod, která jedné generaci západního světa zajistila bezprecedentní cenovou stabilitu. Globalizace, internet, rozpad odborů, prekarizace práce (odklon od trvalých pracovních poměrů), nástup zakázkové ekonomiky (gig economy) a podobně – to vše vytvořilo strukturální tlak, který držel inflaci pod pokličkou i v situaci, kdy negativní dopady těchto tendencí, zejména globalizace, na celé skupiny obyvatelstva "řešily" vlády růstem veřejného (v Evropě) nebo soukromého (v USA) zadlužení. A dokonce ani v situacích, kdy toto zadlužování začínalo narážet na své limity (Maastricht, Řecko), nedošlo k zúčtování.

Vládám totiž přispěchaly na pomoc centrální banky. Vyloživše si zkrocení inflace v 90. letech jako svůj úspěch a přesvědčeny o svých schopnostech nabyly dojmu, že inflace je navždy mrtvá, že dokážou obejít letité ekonomické zákonitosti a že obědy jsou zdarma, že ztráty a volatilita do ekonomického života již nepatří. Od bohorovného přesvědčení, že tomu tak je, byl jen kousek k tomu, aby se začaly oddávat letitým orgiím nulových či záporných reálných sazeb, začaly experimentovat s bezuzdnými nákupy finančních aktiv, flirtovaly s moderní měnovou teorií a namísto cenové a finanční stability začaly řešit klima a sociální nerovnost.

Poslední kapkou byla a stále je bezprecedentní pomoc v době pandemie. Dvouciferné procentuální roční veřejné deficity a spurt tempa růstu měnové zásoby však již nikoho nevzrušily. Lidé, politici i trhy si za posledních 15 let navykli na měnověpolitické opium levných sazeb a nevšimli si, že jeho v pandemii naordinována dávka je již příliš velká. Centrální banky léta monetizovaly dluhy svých vlád a stlačovaly náklady financování firmám i lidem, což mělo za následek to, že nikdo přirozeně necítil žádný tlak chovat se odpovědně nebo spořit. A v pandemii neměl důvod začít.

Ovšem ekonomické zákonitosti platí. Nekonečné napínání struny přineslo inflaci, jejíž pravou příčinou je poptávka. Můžeme se tvářit, že za inflaci může strana nabídky, nabourané dodavatelsko-odběratelské řetězce a tak dále, ale není tomu tak.

- To, že se automobilkám nedostává jednoduchých čipů, není důsledek rozbitých řetězců, ale faktu, že výrobce polovodičů preferuje svou omezenou kapacitu vyčlenit na uspokojování vysoké poptávky po svých produktech s vyšší marží, nikoli na výrobu čipů za pár dolarů.

- To, že jsou obsazené přepravní kapacity, nereflektuje hamižnost přepravců nebo zavřené přístavy, ale velkou poptávku po kontejnerech a zboží v nich a nedostatek pracovníků.

- Rostoucí ceny komodit mají méně spojitostí s evropskou Zelenou dohodou, spíše vycházejí z obavy, že inflace vystrkuje hlavu ze svého údajného hrobu, a s přesvědčením, že způsobem, jak se před ní ochránit, jsou právě komodity.

- A ne, Číňané skutečně nezahálejí a nezavírají kvůli covidu-19 fabriky, využití kapacit je v zemi nyní dokonce vyšší než před pandemií.

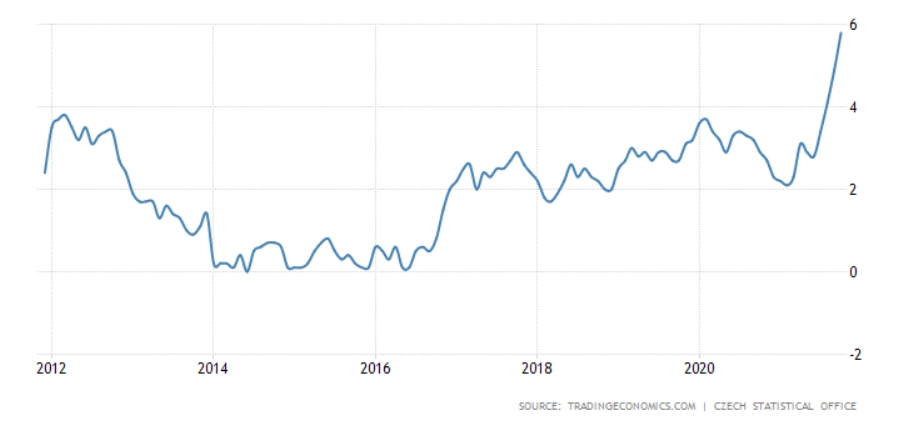

A ačkoli se nás někteří členové bankovní rady ČNB a nemálo politiků snaží konejšit tím, že za inflaci nemůžeme a že tato je problémem všude, není to tak docela pravda. Česká cenová hladina vzrostla od konce roku 2018 o více než 10 % (v EU jen tempem polovičním) a poptávková inflace v ČR v posledních třech měsících vzrostla o 2,5 %. V rámci EU jsme téměř "worst in inflation", poptávkovou harmonizovanou inflaci (HICP) mělo v září vyšší než my (4,3 %) jen Polsko (4,5 %).

ČR - meziroční spotřebitelská inflace (v %)

Ale i kdyby to vše byly jednorázové faktory, které jednou (kdy?) zmizí, kumulace mnoha jednorázových faktorů v prostředí dlouhodobě nulových či záporných reálných sazeb, obrovských deficitů a více či méně napjatých trhů práce hrozí způsobit rozvolnění inflačních očekávání. Lidem je totiž jedno, čím je inflace způsobena. Vnímají jen to, že inflace je. Podobně jako počátkem 70. let výdaje na vietnamskou válku a na program Velké společnosti prezidenta Johnsona vytvořily podhoubí, na němž vinou devalvace dolaru v roce 1973 a ropných šoků vyrostla inflace, výdaje na permanentní "pomoc" ekonomikám po finanční krizi placené nekrytými penězi z centrálních bank vytvořily podhoubí, na němž vinou pandemie, zadrhnutí mezinárodního obchodu a vlád, jež ztratily jakoukoli fiskální uměřenost, vzlínají inflační tlaky nyní.

Ačkoli se ani ona nevyhnula příliš uvolněné měnové politice, chybám a experimentům s negativními dopady (kupříkladu v podobě stále oslabeného kurzového kanálu měnové politiky), ČNB si vše uvedené díkybohu uvědomuje.

- Ví, že to, že proměnou v 90. letech prošla česká ekonomika relativně hladce, bylo dílem díky faktu, že probíhala v inflačně benigní době.

- Ví, že s cenovou stabilitou je to jako se zdravím – dokud je člověk má, přehlíží je, jeho hodnotu si začne uvědomovat až v situaci, kdy se zdraví nedostává. A že se ztracené zdraví špatně získává zpět.

- Ví, že česká ekonomika je ve stavu, kdy si přílišnou aktivitou a podpůrnými prostředky pomohla přivodit inflační nemoc. V situaci přehřátého organismu (trh práce) a rizikového chování pacienta (strukturální deficit na úrovni 5-6% potenciálního HDP; nová vláda, která si evidentně neuvědomuje, v jaké díře český rozpočet je) nemá konzilium strážců cenového zdraví jinou možnost, než pacientovi naordinovat hořké léky a klid na lůžku.

Zvyšování sazeb ČNB je proto dobré, a to hned ze tří důvodů.

1. Zpomalení ekonomiky, respektive recese, která nás příští rok po zpřísnění měnové politiky čeká, zabrání tomu, aby se inflace zakořenila do inflačních očekávání a kontraktů, a stala se tak strukturální. První znaky toho, že se inflace stává sebepropagující, již jsou patrné, například cenové doložky v kontraktech na auta nejsou ničím jiným než důsledkem rozvolnění inflačních očekávání. Lámat zabudovaná inflační očekávání je přitom, jak ukazuje počátek 80. let v USA, velice bolestivé. Prevence je nepříjemná, ale léčení je násobně horší a dražší.

2. To, že ČNB chce vrátit měnovou politiku na neutrální úroveň, či dokonce na úroveň kladných reálných úrokových sazeb, je návrat ke zdravému rozumu a řádu. ČNB tím ordinuje ekonomice detox a nutí ji, aby si odvykla od zhoubného návyku na nízké sazby, jehož výsledkem je, podobně jako u narkotik, ekonomické chřadnutí (stačí se podívat, kolik firem přežívá jen proto, že peníze byly zdarma) a dramatický nárůst zadlužení. Detoxikace samozřejmě bolí, ale život bez opia je lepší a delší než s ním.

3. ČNB potvrzuje, že je nezávislá. Na rozdíl od ECB nebo Fedu, jejichž servilní chování vůči politikům je již jen špatně zastíraným faktem, je ČNB sebevědomá, nezávislá a asertivní. Reakce členů bankovní rady na vcelku nevybíravou kritiku politiků byla na můj vkus sice až příliš mírná, ale i tak vládu jasně odkázala do patřičných mezí. Po dvojím razantním zvýšení sazeb je již politikům jasné, že si od nich ČNB do své práce nenechá mluvit. Pro to, aby občané nabyli dojmu, že se inflaci skutečně podaří zkrotit a že onen "neměnný inflační stav věcí" se navrátí, je to minimálně stejně důležité jako samotný růst sazeb o dva procentní body během října a listopadu.

ČNB - základní úroková sazba (v %)

Aktualita pro rok 2026

Aktuality