Finanční (ne)stabilita jako limit pro měnovou politiku

Finanční trhy přehodnocují svůj výhled vývoje měnové politiky hlavních centrálních bank. Důvodem jsou problémy některých důležitých bank a riziko jejich přelivu do dalších částí finančního sektoru.

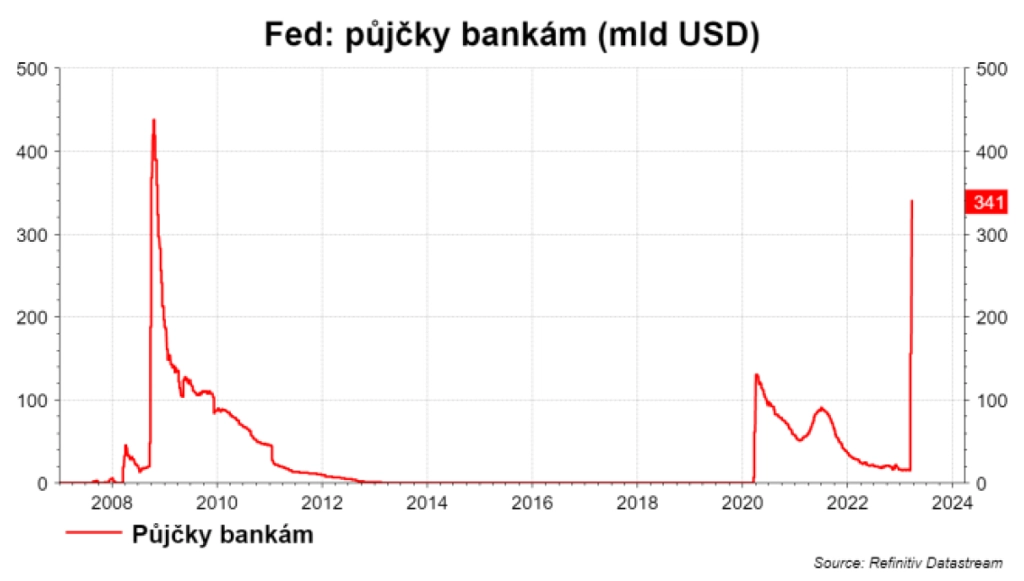

Celkové půjčky amerických bank od Fedu dosáhly minulý týden 341 miliard USD. Takhle vypadá stabilizace bankovního sektoru za oceánem.

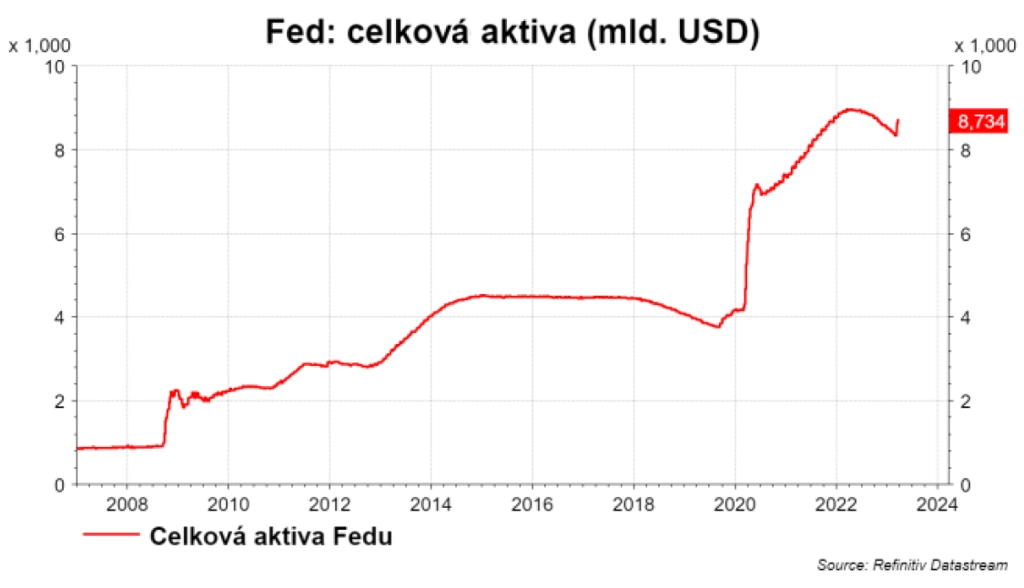

Číslo je to impozantní v absolutním měřítku, ale i ve vztahu k dalším fenoménům. Jde zhruba o polovinu (nerealizovaných) ztrát bank z dluhopisových portfolií (640 miliard USD) a téměř dvě třetiny objemu, o který se dosud (od dubna 2022) Fedu podařilo snížit svou bilanci v rámci takzvaného kvantitativního utahování.

Současné trable ukazují na existenci limitů pro měnovou politiku v rámci boje s inflací. Toto omezení je tvořeno něčím, co se nazývá ochrana finanční stability. Kombinace nabízení likvidity a zvyšování sazeb bude snahou o posunutí tohoto limitu při současném snižování inflace.

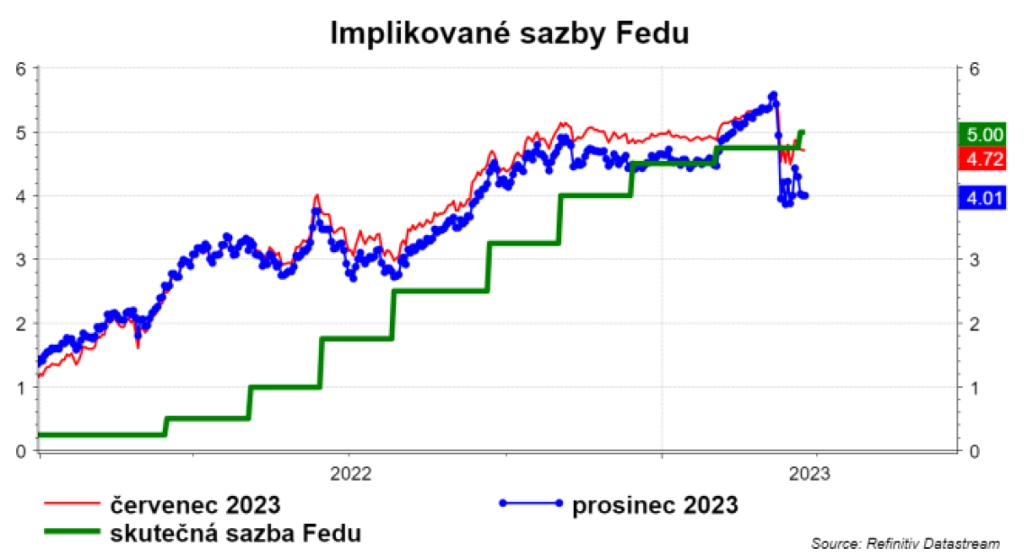

ECB v březnu zvýšila sazby o 50 bazických bodů a Christine Lagardeová nezměnila svou jestřábí rétoriku. Srazit míru inflace pod cíl centrální banky je "neoddiskutovatelný záměr" a tento proces bude "nekompromisní". Fed pak nezvýšil sazby o 50 bazických bodů, jak se čekalo před vybubláním problémů Silicon valley Bank na povrch, ale jen o 25. A Jerome Powell uvedl, že se zvažovala i pauza ve zvyšování sazeb.

Tato divergence se odráží v tržních očekáváních. V případě ECB trh očekává zvyšování sazeb a jejich případný pokles nejdříve v září. Pro USA trh zkraje týdne započítával riziko (23 %) snížení sazeb již v červnu.

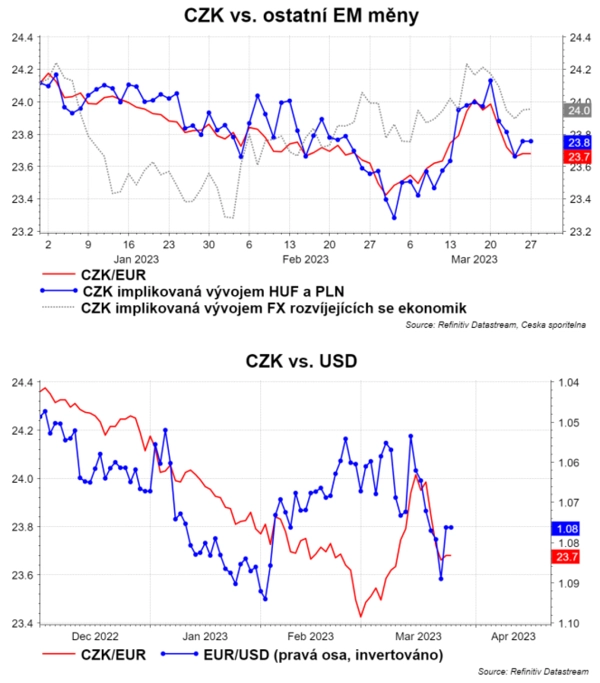

Tato divergence pomohla posílit euro a s ním i českou korunu (a její regionální měnové kolegyně).

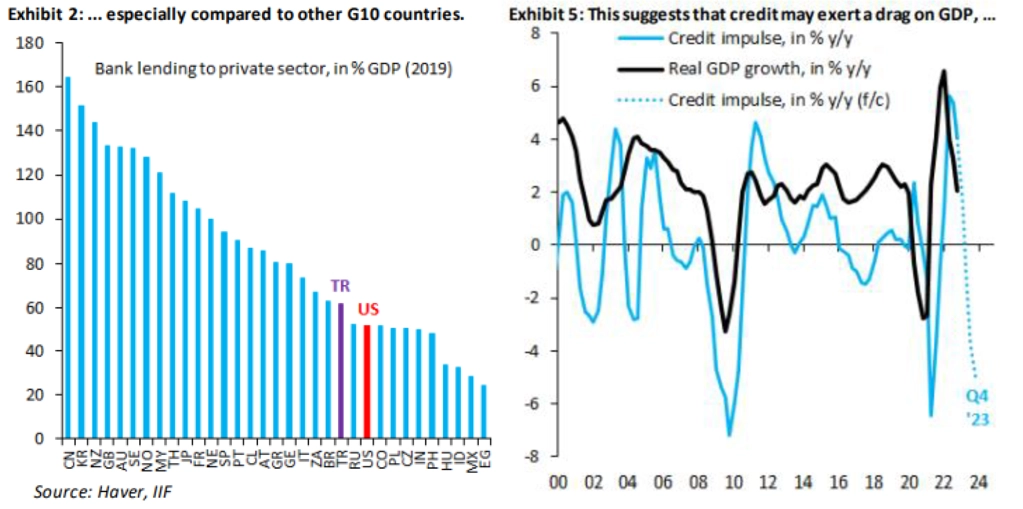

Míra toho, jak situace v bankovním sektoru ovlivní měnovou politiku, se bude odvíjet od dopadu na úvěrový kanál. Tedy na to, jak budou banky ochotné a schopné úvěrovat ekonomiku. Obecně platí, že závislost soukromého sektoru na úvěrech je v Evropě výrazně silnější než v USA. Přesto v USA stačí, aby úvěry přestaly růst, a takzvaný kreditní impulz by se stočil z pozitivních čísel do negativních, což by samo o sobě mohlo stačit na pokles hospodářské aktivity. Jinými slovy, zpřísnění podmínek úvěrů by nemuselo "dorazit" skrze vyšší sazby Fedu, ale skrze omezení dostupnosti úvěrů.

Aktualita pro rok 2026

Aktuality