Burzovní kalendář (28. 7. - 1. 8. 2014)

Vedle ozbrojených konfliktů na Ukrajině, v Gaze nebo Libyi budou investoři na přelomu července a srpna sledovat řadu důležitých dat z ekonomiky. Americký růst HDP ve druhém kvartálu má potvrdit optimismus trhu, solidní čísla se čekají i z tamního trhu práce. V Evropě budou nejsledovanější inflace a nezaměstnanost v Německu, data z trhu práce dorazí i za celou Evropskou unii a eurozónu. Na pražské burze je kalendář nabitý hospodářskými výsledky významných firem včetně Erste a Komerční banky.

USA

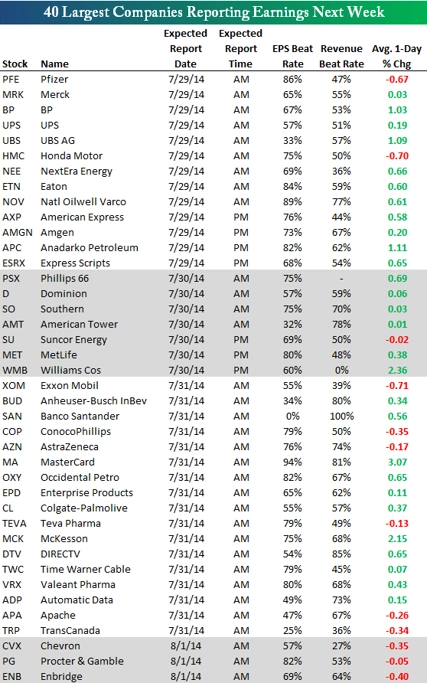

28/7 až 1/8 Výsledková sezóna (Pfizer, Berkshire Hathaway, Tyson Foods, American Express, Merck, MetLife, ExxonMobil, Tesla Motors)

28/7 Index nákupních manažerů ve službách (Markit FLASH; odhad červenec: 60 bodů, červen: 61,2 bodu)

28/7 Pokračující prodeje domů (odhad červen meziměsíčně: +0,3 %, květen +6,1 %)

28/7 Index aktivity dallaského Fedu (odhad červenec: 12 bodů, červen: 11,4 bodu)

29/7 až 30/7 Zasedání FOMC (odhad: ponechání základní úrokové sazby na 0-0,25 % a snížení objemu odkupovaných aktiv o 10 miliard USD na 25 miliard USD)

29/7 Index cen domů S&P/Case-Shiller (odhad květen: +0,4 % meziměsíčně, +9,9 % meziročně, duben: +0,2, +10,8 %)

29/7 Spotřebitelská důvěra (odhad červenec: 85,8 bodu, červen: 85,2 bodu)

30/7 ADP - tvorba pracovních míst ve firemním sektoru (odhad červenec: 235 tisíc, červen: 281 tisíc)

30/7 HDP (předběžné údaje; odhad 2Q2014 mezikvartálně: +3,1 %, 1Q2014: -2,9 %)

31/7 Týdenní počet žádostí o podporu (odhad: 305 tisíc nových, předchozí: 284 tisíc nových)

31/7 Index nákupních manažerů v oblasti Chicaga (odhad červenec: 63,2 bodu, červen: 62,6 bodu)

1/8 Prodeje aut (odhad červenec anualizovaně: 16,7 milionu celkově, 13,2 milionu severoamerických, červen: 17 milionů, 13,5 milionu)

1/8 Nezaměstnanost (odhad červenec: celková míra nezaměstnanosti 6,1 %, nových míst mimo zemědělství 233 tisíc, nových míst v soukromé sféře 233 tisíc, průměrná hodinová mzda +0,2 % meziměsíčně, červen: 6,1 %, 288 tisíc, 262 tisíc, +0,2 % meziměsíčně)

1/8 Osobní příjmy a výdaje (odhad červen meziměsíčně: příjmy +0,4 %, výdaje +0,4 %, index cen výdajů na osobní spotřebu +0,2 %, jádrový index cen výdajů na osobní spotřebu +0,1 %, květen: +0,4 %, +0,2 %, +0,2 %, +0,2 %)

1/8 Index nákupních manažerů ve zpracovatelském sektoru (Markit; odhad červenec: 56 bodů, červen: 57,3 bodu)

1/8 Index spotřebitelské důvěry Michiganské univerzity (odhad červenec: 81,5 bodu, předběžně červenec: 81,3 bodu)

1/8 Index nákupních manažerů ve zpracovatelském sektoru (ISM; odhad červenec: 56 bodů, červen: 55,3 bodu)

1/8 Stavební výdaje (odhad červen meziměsíčně: +0,5 %, květen: +0,1 %)

Za celý týden Dow ztratil 0,83 %, S&P 500 zakončil na nule se ztrátou 0,03 bodu a Nasdaq zpevnil o 0,4 %. Akcie drží nahoře zatím mimořádně úspěšná výsledková sezóna, data z ekonomiky jsou lehce pozitivní, na trhy ale působí geopolitická rizika. Například Goldman Sachs i proto v nejbližších 3 měsících očekává od akcií horší výkon.

"Série malých přírůstků a nových maxim přiblížila ve čtvrtek index S&P 500 k psychologické hladině 2 000. Ekonomická data jsou spíše pozitivní a podporují růst, výrazným zklamáním byly v týdnu pouze prodeje domů. Páteční pokles ale vrátil týdenní zhodnocení na nulu. Objem obchodů nevybočil z letních hodnot. Důležité je, že graf je v býčím nastavení. Dokud zůstane S&P 500 nad supportem 1 950, výhled se nemění. Podpora na 1 950 už prokázala svoji sílu, proto by její případné prolomení bylo prvním varovným signálem," napsal ve svém pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Růst pokračuje už hodně ztuha, je cítit, že přišel čas na akciový odpočinek. V pátek začíná srpen, který patří mezi volatilní měsíce, a hned zprávou z trhu práce. Pokud se ale do čtvrtka nic zvláštního nestane, červenec potvrdí svoji letní dovolenkovou pohodu."

Mezinárodní měnový fond opět snížil odhad letošního růstu ekonomiky Spojených států. Nově očekává, že HDP největší světové ekonomiky se za celý rok zvýší o 1,7 %, zatímco v červnové prognóze počítal s 2% růstem. Za novým snížením je slabý výkon v prvním čtvrtletí (-2,9 %), kdy ji dolů táhl slabý trh s bydlením, nižší vývoz a pomalejší tempo doplňování zásob ze strany podniků. Šlo o nejprudší pokles za posledních pět let. Pro příští rok MMF nechal dosavadní předpověď 3% růstu. Stejné tempo očekává i v roce 2016.

Aktuální předběžná data o HDP za druhý kvartál budou oznámena ve středu. Analytici jsou optimističtí, případné zklamání by ale tentokrát nebylo možné svést na nepříznivé počasí.

Makrodat bude ve Spojených státech doslova záplava, zásadní budou vedle údajů z trhu práce v pátek především indexy nákupních manažerů. Očekávání trhu jsou obecně ohledně americké ekonomiky nyní příznivá, při aktuálních vysokých cenách akcií proto každé negativní překvapení může vyvolat výprodej, i když spíše krátkodobý.

Aby toho nebylo málo, v úterý a ve středu FOMC rozhoduje o měnové politice. Objem kvantitativního uvolňování by měl být opět snížen o 10 miliard USD. V komentáři k rozhodnutí budou investoři jako vždy hledat signály týkající se budoucího nastavení sazeb. Ty by ale ještě zhruba rok měly zůstat na historickém minimu.

Důležitá bude i na konci července probíhající výsledková sezóna. Jak na úrovni tržeb, tak zisku na akcii firmy překonávají odhady analytiků ve větší míře než v minulých kvartálech. Výsledkovou sezónu bude v novém týdnu sledovat i makléř z brokerjetu ČS Aleš Jandejsek.

Pro zajímavost přehled největších firem, které v týdnu v USA oznamují výsledky:

A přehled firem, jejichž akcie na výsledky reagují v průměru změnou ceny o alespoň 10 %. Nabízejí tedy zajímavý spekulativní potenciál.

Ve středu se uzavře IPO společnosti Synchrony Financial, která poskytuje spotřebitelské úvěry. Odloučená divize General Electric chce získat v úpisu až 3,3 miliardy USD, což by z ní udělalo letošní zatím největší IPO v USA. Ocenění na horní hranici upisovacího pásma by tržní kapitalizaci firmy posunulo někam ke 22 miliardám USD, General Electric ale ve firmě nadále bude držet 85% podíl. S akciemi se má začít na NYSE obchodovat ve čtvrtek.

Ve čtvrtek přiletí na návštěvu Indie ministr zahraničí John Kerry. Jde o každoroční pokračování strategického dialogu obou zemí a první setkání vrcholného představitele USA s novým indickým premiérem Nárendrou Módím.

Evropa

28/7 až 1/8 Výsledková sezóna (BNP Paribas, Société Générale, Eni, Lloyds, AstraZeneca, Telefónica, Carrefour, Royal Dutch Shell, RBS, ArcelorMittal, BP, Renault, Deutsche Bank, UBS)

29/7 Španělsko - maloobchodní tržby (odhad červen meziročně: +1,5 %, květen: +0,5 %)

30/7 Francie - index spotřebitelské důvěry (odhad červenec: 87 bodů, červen: 86 bodů)

30/7 Španělsko - HDP (odhad 2Q2014: +0,5 % mezičtvrtletně, +1,1 % meziročně, 1Q2014: +0,4 %, +0,5 %)

30/7 Španělsko - index spotřebitelských cen

30/7 Eurozóna - spotřebitelská důvěra (odhad červenec: -8,4 bodu, červen: -7,5 bodu)

30/7 Eurozóna - podnikové klima, sentiment ve službách, v průmyslu a ekonomice

30/7 Německo - index spotřebitelských cen (odhad červenec: +0,2 % meziměsíčně, +0,8 % meziročně, harmonizovaný s EU +0,3 % meziměsíčně, +0,9 meziročně, červen: +0,3 %, +1 %, +0,4 %, +1 %)

31/7 Německo - maloobchodní tržby (odhad červen: +1 % meziměsíčně, +0,9 % meziročně, květen: -0,6 %, +1,9 %)

31/7 Francie - index cen výrobců (odhad červen meziměsíčně: -0,1 %, květen: -0,5 %)

31/7 Francie - spotřebitelské výdaje (odhad červen meziměsíčně: -0,1 %, květen: +1 %)

31/7 Německo - celková míra nezaměstnanosti (odhad červenec: 6,7 %, červen: 6,7 %)

31/7 Itálie - index spotřebitelských cen (odhad červenec meziročně: +1,2 %, červen: +0,3 %)

31/7 Eurozóna - index spotřebitelských cen (odhad červenec meziročně: +0,5 %, červen: +0,5 %)

31/7 Eurozóna - celková míra nezaměstnanosti (odhad červen: 11,6 %, květen 11,6 %)

31/7 Itálie - index cen výrobců (odhad červen meziročně: -1,4 %, květen -1,4 %)

1/8 Eurozóna - index nákupních manažerů ve zpracovatelském sektoru (odhad červenec: 51,9 bodu, červen: 51,8 bodu; očekáván mírný růst například v Německu a Itálii, naopak pokles ve Španělsku a Francii, mírné zpomalení expanze se čeká i ve Spojeném království)

Za uplynulý týden si akciový index Stoxx Europe 600 připsal více než půl procenta, FTSE 100 zpevnil o 0,55 %, CAC 40 naproti tomu 0,23 % odepsal a DAX odevzdal 0,78 %. Na evropské trhy nadále negativně působí situace na Ukrajině, na kterou Západ reaguje sankcemi. Vzhledem k důležitosti obchodní výměny Evropy s Ruskem jsou přitom tyto sankce negativní i pro samotný starý kontinent.

Daří se britské ekonomice, která dokonce již přerostla svou předkrizovou úroveň. Pokračuje naopak pokles nálady mezi německými podnikateli, spotřebitelé v Německu jsou ale stále optimističtější.

V posledním červencovém týdnu pokračuje také v Evropě výsledková sezóny, ta má ale tradičně na trh menší vliv než v USA. Dominantním faktorem tak bude stále dění v souvislosti s Ukrajinou, na trh s ropou pak působí opět zesilující boje v Libyi.

Z makrodat bude důležitá inflace za celou eurozónu, která by měla stagnovat na 0,5 % meziročně, a to navzdory snaze ECB o rozdmýchání úvěrové aktivity, potažmo oslabení eura. Podmínky na úvěrových trzích v Evropě zatím budí ze spaní samotného Maria Draghiho.

Stagnovat by měla i míra nezaměstnanosti v eurozóně. Zajímavá budou nepochybně data z periferních zemí, tedy Španělska a Itálie. Ve středu se španělský premiér Mario Rajoy a katalánský prezident Artur Mas mají setkat a diskutovat o plánech Katalánska uspořádat referendum o nezávislosti na Španělsku. Závěr týdne pak bude nejen v Evropě ve znamení indexů nákupních manažerů v průmyslu.

Asie a emerging markets

28/7 až 1/8 Výsledková sezóna (Sony, Nissan, Nintendo, Embraer, Samsung)

29/7 Japonsko - nezaměstnanost (odhad červen: 3,5 %, květen: 3,5 %)

29/7 Japonsko - maloobchodní tržby (odhad červen meziročně: -0,5 %, květen: -0,4 %)

29/7 Japonsko - výdaje domácností (odhad červen meziročně: -3,8 %, květen: -8 %)

29/7 Brazílie - celkové úvěry (červen), Jižní Korea - běžný účet (červen), JAR - privátní úvěry (červen), trh práce (2Q2014)

30/7 Japonsko - průmyslová výroba (odhad červen meziměsíčně: -1,2 %, květen: +0,7 %)

30/7 Argentina - poslední termín na dohodu s věřiteli

30/7 Jižní Korea - doplňovací volby, Brazílie - inflace (červenec), Jižní Korea - průmyslová výroba (červen)

31/7 Argentina - průmyslová výroba (červen), Tchaj-wan - HDP (2Q2014), Singapur - nezaměstnanost (2Q2014), Hongkong - maloobchodní tržby (červen), JAR - index cen výrobců (červen), obchodní bilance (červen), Turecko - spotřebitelská důvěra (červenec)

1/8 Čína - index nákupních manažerů ve zpracovatelském sektoru (Markit/HSBC; odhad červenec: 52 bodů, červen: 50,7 bodu)

1/8 Čína - index nákupních manažerů ve zpracovatelském sektoru (oficiální)

1/8 Japonsko, Indie a další země - index nákupních manažerů ve zpracovatelském sektoru

1/8 Japonsko - projev šéfa centrální banky Haruhika Kurody

1/8 Brazílie - obchodní bilance (červenec), Jižní Korea - inflace (červenec)

Česká republika

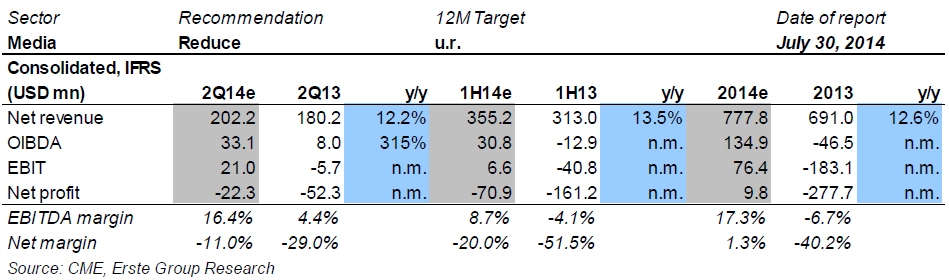

30/7 CME - hospodářské výsledky za 2Q2014

31/7 Erste Group Bank - hospodářské výsledky za 2Q2014

31/7 Zasedání ČNB (odhad: ponechání základní sazby na 0,05 %)

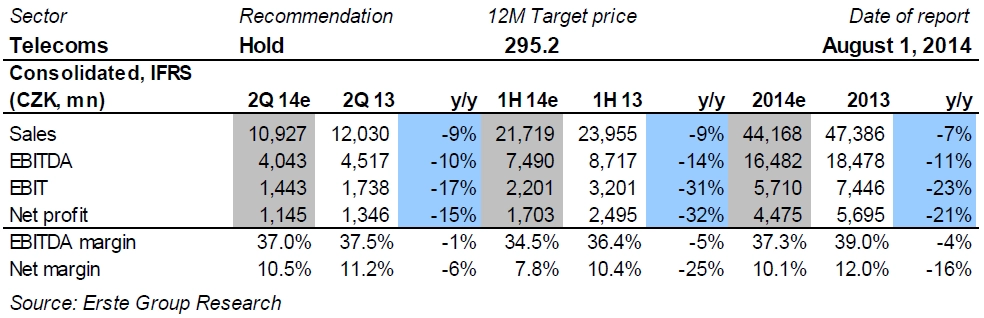

1/8 O2 C.R. - hospodářské výsledky za 2Q2014

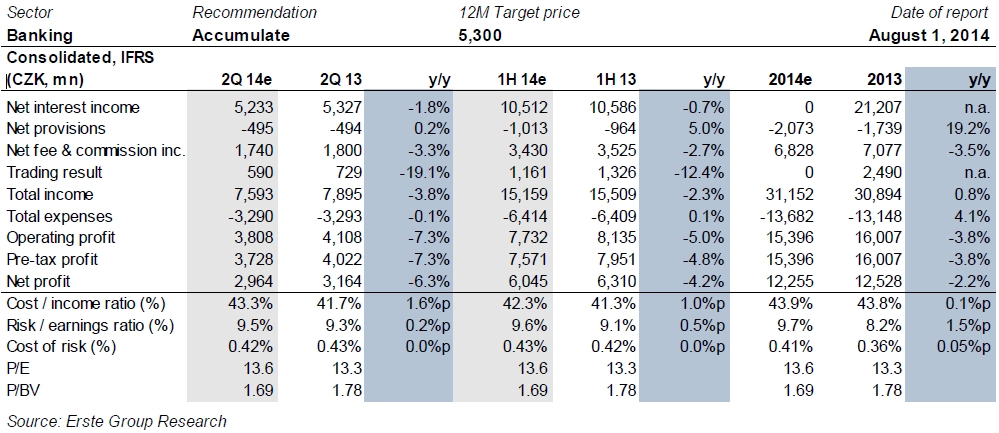

1/8 Komerční banka - hospodářské výsledky za 2Q2014

1/8 Index nákupních manažerů ve zpracovatelském sektoru

Akcie na pražské burze (index PX) za uplynulý týden posílily o 1,91 % na 962,17 bodu. Smazaly tak pokles z předchozího týdne, kdy naopak 1,7 % odepsaly. Největší růst si tentokrát připsala Erste Group Bank, která posílila o 5,3 % na 540,30 koruny za akcii.

Podle hlavního ekonoma J&T Banky Petra Sklenáře se akcie Erste Group Bank svezly na vlně optimismu, který táhl vzhůru celý bankovní sektor v Evropě. Ve čtvrtek Erste oznámí čtvrtletní výsledky. Čistá ztráta by podle Sklenáře měla dosáhnout 1,1 miliardy eur, výsledky ovlivní množství jednorázových položek. Banka sama před vysokou ztrátou varovala investory.

Těžařská společnost NWR v týdnu přišla o 7,1 % hodnoty a uzavřela na 3,90 Kč. Před týdnem přitom byla emisí s nejvyšším růstem. Akcie NWR reagovaly v pátek ziskem (+2,63 %) na oznámení firmy, že získala požadovaná svolení v rámci žádosti, kterou podala 18. července.

Z hlavních titulů burzy tento týden posílily akcie Komerční banky a pojišťovny VIG shodně o 2,8 %. Komerční banka uzavřela na 4 550 korunách a VIG na 1 058 korunách za akcii. Elektrárenská společnost ČEZ si připsala 1,5 % a páteční závěr ji zastihl na 592 korunách.

Přelom července a srpna bude na burze v Praze ve znamení výsledkové sezóny. Co od firem obchodovaných na BCPP čekají analytici z České spořitelny?

CME: Návrat inzerentů v ČR by měl být patrný v číslech majitele TV Nova.

Komerční banka: Tlak na čistou úrokovou marži kvůli nízkým tržním výnosům.

O2 C.R.: Slabé výsledky za druhý kvartál.

Protože ve výhledu České spořitelny logicky chybí Erste Group Bank (která mimochodem ohlásila předem, že vykáže vysokou ztrátu), hodí se doplnění z Bloombergu:

Více o Erste čtěte zde:

Ve čtvrtek 31/7 zasedá bankovní rada ČNB. Změna měnové politiky se v žádném případě nečeká, základní sazba by měla zůstat na 0,05 %. V uplynulém týdnu guvernér Miroslav Singer pro Bloomberg uvedl, že měnová intervence ČNB byla úspěšná a že nevidí důvod, proč kurz 27 EUR/CZK v nejbližší době měnit. ČNB chce svou dosavadní politiku udržet minimálně do druhé poloviny roku 2015. Zároveň Singer prohlásil, že vůči euru a zemím eurozóny se nejedná o měnovou válku.

Analytici nevylučují, že by ČNB v dalších měsících mohla přistoupit k dalšímu oslabení koruny nebo prodloužení intervenčního režimu. Důvodem takového kroku by byl další vývoj inflace, která v červnu byla na nule. Nyní ve čtvrtek ovšem podle ekonomů bankovní rada ČNB nechá úrokové sazby beze změny a nezmění ani přístup k devizovým intervencím. S koncem intervenčního režimu ekonomové počítají většinou kolem poloviny příštího roku, někteří ovšem nevylučují pokračování do roku 2016.

V týdnu nevycházejí žádná významná makrodata, pouze v pátek v rámci celosvětové vlny také v ČR vyjde index nákupních manažerů v průmyslu, který by měl potvrdit pokračující expanzi tohoto segmentu ekonomiky.

Aktualita pro rok 2026