Sedm důvodů, proč ČNB nezvyšuje intervenční hranici pro EUR/CZK

Česká národní banka hlídá kurz EUR/CZK na 27. V posledních dnech ale koruna začala oslabovat výrazně více a pohybuje se téměř na 28 EUR/CZK. Inflace zůstává mizivá i 9 měsíců po masivní intervenci proti koruně, ačkoli se analytici veskrze shodují, že je česká ekonomika na cestě vzhůru. Jak se podle ČNB změnila situace od loňského listopadu a proč se zatím kurzová bariéra neposouvá výše?

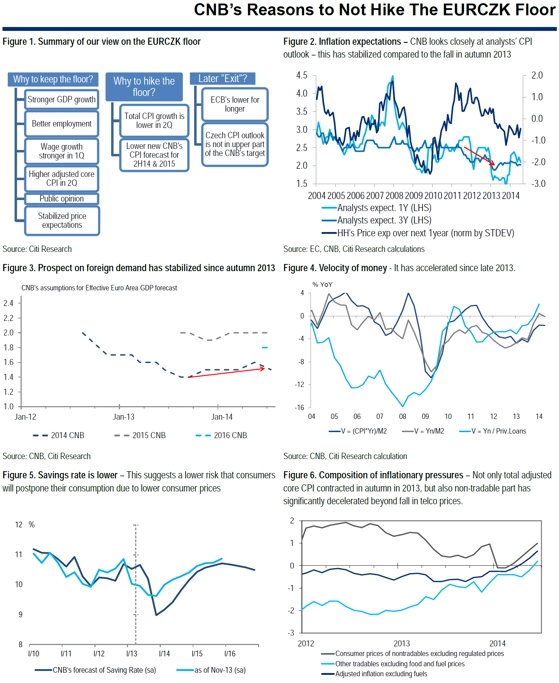

ČNB zmínila v záznamu z posledního jednání bankovní rady následující faktory:

- Dezinflační rizika nejsou dostatečně silná.

- Změna intervenční hranice je nástrojem pro jemné ladění měnové politiky.

ČNB přidává v záznamu z bankovní rady dalších pět faktorů, které se liší od listopadu 2013 - inflační očekávání, hospodářský růst, rychlost oběhu peněz, změna míry úspor a složení inflačních tlaků. To rozebíráme na grafech 2 až 6 (níže).

Nezodpovězené otázky

Je predikce EUR/CZK na 27,4 v příštích několika čtvrtletích rovna 27+? Ačkoli to vypadá jako malý rozdíl, domníváme se, že je nová predikce EUR/CZK ekvivalentem snížení úrokové sazby o 25 bazických bodů, pokud pracujeme s touto novou FX predikcí na ročním horizontu, či 50 bazických bodů, pokud s ní pracujeme na dvouletém horizontu (případně na ročním, pokud současná úroveň EUR/CZK přetrvá).

Bude ČNB ignorovat další dezinflační tlaky v sektoru potravin?

Předpokládá ČNB další uvolnění měnové politiky ECB (více, než nyní navrhuje), když hovoří o pochybách dopadu její politiky na inflaci v eurozóně? My předpokládáme, že ECB zavede kvantitativní uvolňování v prosinci letošního roku či na počátku roku 2015.

- Inflační očekávání analytiků se ve srovnání s podzimem 2013 stabilizovala.

- Stabilizovala se i předpokládaná poptávka po českém exportu ze zahraničí. Otázkou je dopad rusko-ukrajinského konfliktu a vzájemných obchodních sankcí.

- Zvýšila se rychlost oběhu peněz.

- Lidé by podle ČNB měli méně spořit.

Meziroční inflace v ČR v červenci překonala odhady analytiků, ceny se zvýšily o 0,5 % při očekávání 0,3 %.

Červencová meziroční inflace tak byla vyšší i v porovnání s prognózou České národní banky. Podle náměstka ředitele sekce měnové a statistiky ČNB Petra Vojtíška byla vyšší o 0,2 procentního bodu. Za odchylkou podle něj stál vyšší meziroční růst cen potravin a regulovaných cen. Korigovaná inflace bez pohonných hmot se vyvíjela v souladu s prognózou a odrážela podle ČNB oslabení kurzu koruny z konce minulého roku společně s již mírně proinflačním působením domácí ekonomiky. Také dopady změn nepřímých daní byly v červenci v souladu s prognózou ČNB. Ceny pohonných hmot byly mírně nižší.

Zveřejněná data podle centrální banky nadále potvrzují náhled ČNB, že listopadové rozhodnutí začít používat devizový kurz jako další nástroj měnové politiky významně přispělo k odvrácení hrozby deflace. Oslabený kurz koruny se do inflace prozatím promítá zejména prostřednictvím vyšších dovozních cen, přispívá však i k oživení domácí ekonomiky.

Aktualita pro rok 2026

Aktuality