Burzovní kalendář (9. 3. - 13. 3. 2015)

Druhý březnový týden se do historie zapíše jako doba, kdy Evropská centrální banka spustila vlastní verzi kvantitativního uvolňování. Na dění na světových finančních trzích budou mít v týdnu kromě zahájení skupování dluhopisů v Evropě vliv zejména makrodata. Investoři budou zohledňovat údaje o japonském HDP, inflaci v Německu a Číně a amerických maloobchodních tržbách. Zahýbat s trhy mohou také případná vyjádření týkající se budoucího nastavení úrokových sazeb v USA. Pokračuje také výsledková sezóna, a to i na pražské burze.

Ohlédnutí

Investoři na hlavních světových akciových trzích se v uplynulém týdnu neshodli. Zatímco ve Spojených státech si burzy vybraly oddechový čas a odepsaly kolem procenta a půl, v Evropě převážně pokračoval růst. Za nejednotným vývojem trhů ve Spojených státech a na starém kontinentu stojí v největší míře důležité fundamenty, které dále rozevírají nůžky mezi americkou a evropskou měnovou politikou. Zatímco Evropská centrální banka ve čtvrtek po svém pravidelném zasedání představila technické detaily blížícího se kvantitativního uvolňování, americké centrální bance na stole přistály ekonomické údaje, které by ji měly tlačit spíše k dřívějšímu než pozdějšímu zvyšování úrokových sazeb.

ECB na svém březnovém zasedání ponechala úrokové sazby beze změny. Základní sazba zůstala na 0,05 %, depozitní sazba na -0,20 % a zápůjční sazba na 0,30 %. Na tiskové konferenci následující po zasedání banky Mario Draghi oznámil, že již dříve představené QE bude spuštěno v pondělí 9. března. Dále uvedl, že platí všechna dřívější oznámení, tedy že měsíční objem QE bude 60 miliard eur a že tento program na podporu ekonomiky bude trvat minimálně do září 2016 s možností prodloužení, pokud by jeho efekty nebyly dostatečné. ECB zároveň přehodnotila výhled hospodářského vývoje pro letošní a následující dva roky. Aktuálně banka očekává růst HDP v tomto roce o 1,5 % (dříve 1 %), v roce 2016 o 1,9 % (dříve 1,5 %) a v roce 2017 o 2,1 %. Příznivější výhled je dán pozitivním efektem nižších cen ropy, slabším kurzem eura a uvolňováním měnových podmínek ECB. Draghi sice zmínil, že nadále existují rizika ve směru nižšího růstu v eurozóně, obecně však bylo po dlouhé době hodnocení ekonomické aktivity v eurozóně ze strany ECB optimistické.

Americká centrální banka naopak do své sbírky dostala další ekonomická data, která naznačují, že se situace na americkém trhu práce prudce zlepšuje. Ministerstvo práce v pátek oznámilo, že americká ekonomika v únoru vytvořila 295 tisíc pracovních míst. Očekávalo se 240 tisíc pracovních míst po přírůstku 239 tisíc míst v lednu (revidováno z 257 tisíc). Míra nezaměstnanosti klesla na téměř sedmileté minimum 5,5 %, očekával se pokles na 5,6 % z 5,7 % v lednu. Silná čísla kazily pouze údaje o vývoji mezd. Průměrná hodinová mzda v únoru vzrostla o 0,1 %, trh predikoval 0,2% růst po lednovém přírůstku o 0,5 %.

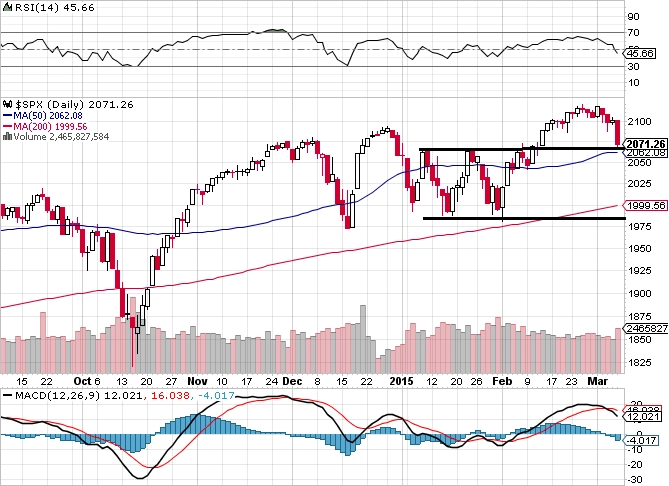

Americké akcie za uplynulých pět obchodních dnů vykázaly ztrátu. Index Dow klesl o 1,53 % na 17 856,78 bodu, širší S&P 500 odepsal 1,57 % na 2 071,26 bodu a technologický Nasdaq oslabil o 0,73 % na 4 927,37 bodu.

V Evropě investoři věnovali pozornost zejména zasedání Evropské centrální banky. Trhy zpráva o spuštění QE nepřekvapila, jelikož doplnila pouze technické detaily. Hlavní parametry kvantitativního uvolňování byly známé již delší dobu a někteří analytici tvrdí, že již je program na podporu evropského hospodářství v ocenění evropských akcií zahrnutý. Hlavní burzy v Evropě proto za celý týden uzavřely nejednotně. Britský akciový index FTSE 100 odepsal 0,47 % na 6 911,80 bodu, německý DAX připsal 1,31 % na 11 550,97 bodu a francouzský CAC 40 zpevnil o 0,33 % na 4 964,35 bodu. Index DJ EURO STOXX 50 od pondělí do pátku vzrostl o 0,52 % na 3 617,62 bodu a široký západoevropský index STOXX Europe 600 posílil o 0,50 % na 394,18 bodu.

Jednotná evropská měna na čtvrteční slova šéfa ECB Maria Draghiho a páteční data z amerického trhu práce zareagovala oslabením k americkému dolaru až k 1,084 EUR/USD, což je nejnižší hodnota za jedenáct a půl roku.

Akcie na pražské burze za uplynulý týden posílily o více než 1,4 %. Index PX se dostal na 1 037,35 bodu, a přiblížil se tak k úrovni, kde byl naposledy v červnu 2014. Největší růst vykázaly akcie pojišťovny VIG, největší pokles naopak postihl cenné papíry sázkové kanceláře Fortuna. Cenné papíry VIG v týdnu profitovaly z blížících se nákupů státních dluhopisů a dalších cenných papírů ze strany ECB, které podporovaly celý evropský finanční sektor. Akcie pojišťovny navíc podpořila zpráva, že budou nově zahrnuty do středoevropského indexu CECE EUR. Akcie Fortuny naopak srazil výhled firmy pro letošní rok a oznámení, že společnost reviduje svoji dividendovou politiku a očekává snížení výplatního poměru dividendy ze zisku za loňský rok. "Výsledky Fortuny za 4Q2014 byly jen velice mírně pod odhady trhu, výhled na letošní rok byl ale výrazným zklamáním. Změna dividendové politiky je taktéž negativní zprávou," okomentoval výsledky firmy exkluzivně pro Investiční web Václav Kmínek z České spořitelny.

Nejsledovanější událostí týdne ale na pražské burze bylo oznámení výsledků hospodaření energetického gigantu ČEZ za poslední loňské čtvrtletí a celý rok 2014. Společnost v úterý před začátkem obchodování oznámila, že v loňském roce hospodařila s upraveným čistým ziskem 29,5 miliardy korun a ziskem EBITDA 72,5 miliardy korun. Tržby firmy loni dosáhly 200,66 miliardy korun. Podle ČEZ se ve výsledcích mimo jiné pozitivně projevily úspory stálých provozních nákladů, zápočet pohledávek za bulharskou státní energetickou společností NEK a úhrada pohledávek rumunskými státními drahami a poštou. V samotném 4. čtvrtletí 2014 ČEZ hospodařil se ziskem EBITDA 17,8 miliardy korun (3 % nad odhady), stejně jako v posledním kvartálu 2013. Na úrovni čistého zisku společnost za období od října do prosince vykázala výsledek 2,8 miliardy korun a na úrovni upraveného čistého zisku výsledek 5,2 miliardy korun (pokles o 20 %, odhad Erste: 4,84 miliardy Kč). Akcie ČEZ na výsledky v úterý zareagovaly oslabením o více než procento, podle analytiků ale budou pro další vývoj ceny akcií rozhodující zejména informace o výši dividendy, kterou společnost vyplatí ze zisku za loňský rok. "Očekáváme, že management navrhne stejnou dividendu jako v předchozích dvou letech, tedy 40 Kč na akcii. To by znamenalo výnos 6,3 % a výplatní poměr 73 % (upraveného čistého zisku). Návrh dividendy čekáme v dubnu," uvedl analytik Bohumil Trampota z J&T Banky.

O akciích ČEZ jsme se v týdnu bavili s finančním ředitelem firmy Martinem Novákem. Co by podle něj mělo zajímat investory, kteří mají ČEZ v hledáčku?

Hned v pondělí trh reagoval na pozdní páteční zprávu o schválení rozdělení firmy O2 Czech Republic na dva subjekty. Od O2 se podle plánu odštěpí nová firma Česká telekomunikační infrastruktura (CETIN), která bude vlastnit a provozovat pevné a mobilní sítě a datová centra. Rozdělení musejí schválit akcionáři na valné hromadě, ale vzhledem k tomu, že rozdělení firmy iniciuje skupina PPF miliardáře Petra Kellnera, která v O2 Czech Republic drží majoritu, by již tento krok měl být pouhou formalitou.

Zajímavý byl také vývoj kurzu české koruny k euru. Česká měna ve čtvrtek poté, co se prezident Miloš Zeman znovu opřel do České národní banky a opětovně naznačil, že se bude snažit do čela instituce dostat ekonomy, kteří nejsou příznivci intervencí na měnovém trhu, posílila z 27,48 EUR/CZK na 27,26 EUR/CZK. Zeman při návštěvě Plzeňského kraje prohlásil, že kroky banky napraví nástupce Miroslava Singera, kterého do funkce guvernéra jmenuje příští rok.

Výhled

V nadcházejícím týdnu by investoři měli věnovat pozornost zejména makrodatům. Situace na východní Ukrajině dramatickým vývojem neprochází a k zásadním zvratům by nemělo dojít ani v Řecku. Zajímavé budou zejména informace o japonském HDP za poslední loňské čtvrtletí, inflaci v Číně, Německu a České republice a maloobchodních tržbách a spotřebitelské důvěře v USA. Dopředu nicméně není jednoduché říci, jak na data budou trhy, zejména v USA, reagovat. Na jednu stranu totiž silné ekonomické údaje z USA potvrzují pokračující oživování tamního hospodářství, na druhou stranu ale zvyšují pravděpodobnost, že Fed již na některém ze svých nejbližších naplánovaných zasedání začne se zvyšováním úrokových sazeb.

Pokud se Fed ke zvyšování sazeb v dohledné době rozhoupe, neměl by s úroky začít hýbat bez varování. Šéfka Fedu Janet Yellenová na konci února v projevu před bankovním výborem amerického Senátu prohlásila, že Fed přistoupí ke změně rétoriky, než začne sazby zvyšovat. Vyjádření většiny členů banky pak naznačují, že Fed americké ekonomice věří, a se zvyšováním sazeb by proto neměl příliš otálet. Jednou z posledních výjimek v tomto ohledu zůstává předseda chicagské pobočky Fedu Charles Evans, podle něhož zvyšování sazeb ještě stále není na pořadu dne. "Pokud vezmeme v potaz extrémně nízkou inflaci a nejistotu kolem dalšího vývoje světové ekonomiky, opravdu si nemyslím, že by Fed měl sazby začít zvyšovat právě nyní nebo v dohledné době," říká Evans.

"Index S&P 500 (v uplynulém týdnu) odevzdal většinu letošního zisku. Býčí trh slaví šesté narozeniny. Průměrná doba trvání býčího trhu je 63 měsíců, momentálně je tedy býk o 9 měsíců starší. Páteční výprodej byl poněkud panický, uvidíme, zda na S&P 500 dojde – jako už tradičně v poslední době – k 5% korekci, nebo zavládne bezvětří, tak typické pro uplynulé tři týdny. Březen patří z hlediska akcií do příznivější poloviny roku, po prvním ztrátovém týdnu má ještě na napravení reputace dostatek času," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál.

Výhled analytiků z České spořitelny:

Důležitých dat bude ve světě málo. Za zmínku stojí jen maloobchodní tržby v USA, které by se měly vrátit k růstu, a průmyslová výroba v eurozóně, která bude podpořena dobrými údaji z Německa.

Dolar pokračuje v posilování. Pomohla mu jak dobrá data z amerického trhu práce, tak to, že ECB zahajuje kvantitativní uvolňování. Tlak na posilování dolaru by měl pokračovat i tento týden. Na dobrá data z amerického trhu práce reagovaly růstem výnosy amerických dluhopisů, stále ovšem zůstávají velmi nízké a existuje u nich velký prostor pro růst. Německý desetiletý výnos se v týdnu pohyboval lehce nad 0,35 %, kvantitativní uvolňování by ho mělo udržet na extrémně nízkých úrovních.

Brent se drží nad 60 USD za barel, WTI pod 50 USD. Brentu pomáhají zprávy o vyšší poptávce v Asii, WTI škodí růst zásob v USA. Ve druhém pololetí by měly být ceny ropy vyšší, ale v prvním pololetí stále není možné vyloučit jejich přechodný pokles. Dobrá čísla z amerického pracovního trhu poslala zlato pod 1 200 USD za trojskou unci, další pokles je pravděpodobný.

Daří se evropským akciím, které jsou podpořeny kvantitativním uvolňováním i lepšími čísly z eurozóny. Americké akcie jsou také vysoko a patrně tam díky slušné výkonnosti americké ekonomiky a kvůli nedostatku jiných investičních příležitostí zůstanou.

Ke konci první poloviny měsíce bude v našem regionu tradičně zveřejněna řada zajímavých makrodat. V případě lednové průmyslové produkce a maloobchodních tržeb lze počítat se zpomalením meziročního růstu (v obou případech přibližně ke 2 %), a to především vlivem nižšího počtu pracovních dnů.

Koruna vůči euru v týdnu opětovně posílila pod hranici 27,30 EUR/CZK. Spouštěčem posílení byly stejně jako o pár týdnů dříve výroky prezidenta Zemana, který zopakoval, že do bankovní rady ČNB bude v roce 2016 jmenovat pouze osoby s nesouhlasným postojem k devizovým intervencím. V krátkodobém horizontu lze počítat s opětovným oslabením kurzu minimálně k hranici 27,50 EUR/CZK. Výnosy 10letých českých státních dluhopisů poklesly k 0,6 %. S pokračováním tlaků na jejich pozvolný pokles počítáme s ohledem na očekávaný pozitivní dopad evropského QE na výnosy německých vládních bondů i během následujících týdnů.

Výhled pro jednotlivé dny

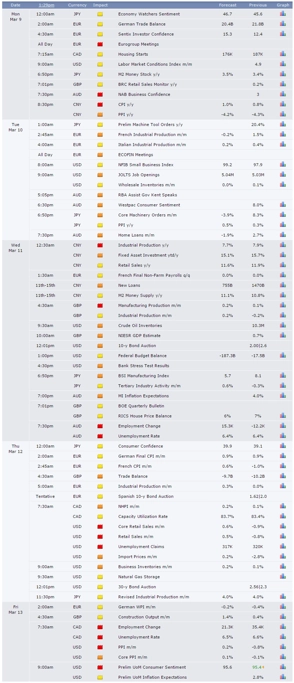

V noci na pondělí na trhy přijdou důležitá ekonomická data z Japonska. Zveřejněny budou zpráva o vývoji hrubého domácího produktu v posledním loňském čtvrtletí, výsledek obchodní bilance za leden a investoři se také dozví, s jakým výsledkem v prvním měsíci nového roku skončil běžný účet. Lednové statistiky běžného účtu a obchodní bilance dopoledne přidá také Německo a Česká republika na trh kromě lednové bilance mezinárodního obchodu pošle ještě čerstvé údaje o inflaci a nezaměstnanosti. Společnost Sentix dále odtajní úroveň spotřebitelské důvěry v eurozóně a na programu je i setkání takzvané Euroskupiny, tedy ministrů financí členských zemí eurozóny, na kterém budou politici hodnotit kroky navržené Řeckem ve snaze odvrátit hlubokou krizi a vyprázdnění státní pokladny. Ve Spojených státech budou trhy věnovat pozornost indexu podmínek na tamním trhu práce a bez zájmu nezůstanou ani projevy šéfa pobočky Fedu v Minneapolis Narayany Kocherlakoty, členky měnového výboru americké centrální banky Loretty Mesterové a šéfa dallaského Fedu Richarda Fishera či hospodářské výsledky Urban Outfitters. Nejpodstatnější ovšem bude spuštění kvantitativního uvolňování ECB, které by mělo trvat až do září příštího roku, a ujít si investoři nenechají ani akci technologické firmy Apple, na které by podle očekávání měl její šéf Tim Cook detailně představit chytré hodinky Apple Watch, jež podnik na trh plánuje uvést již v dubnu. V Bílém domě se taktéž sejdou americký prezident Barack Obama se svým evropským "protějškem" Donaldem Tuskem.

V noci na úterý Čína zveřejní ostře sledované údaje o inflaci a index výrobních cen. V Evropě se investoři dozvědí, jak je na tom průmyslová výroba ve Francii a Itálii, jak se v únoru vyvíjela situace na švýcarském trhu práce a jakého tempa dosahuje řecká inflace. V USA bude zveřejněn index optimismu malých firem, JOLTS, oblíbená statistika guvernérky americké centrální banky Janet Yellenové, která ukáže, kolik ve Spojených státech v lednu bylo volných pracovních pozic, a údaje o změně velkoobchodních zásob. Hospodářské výsledky na starém kontinentu zveřejní například RWE a Prudential a ministři financí zemí Evropské unie budou v Bruselu jednat o návrhu předsedy Evropské komise Jeana-Claudea Junckera na balík investic v objemu 315 miliard eur.

Středu zahájí půl hodiny po půlnoci SEČ Austrálie indexem spotřebitelské důvěry. Japonsko posléze doplní údaje o vývoji objednávek strojních zařízení a Čína přidá statistiky o nových půjčkách, průmyslové výrobě a maloobchodních tržbách. Z Francie dopoledne přijdou údaje o změně počtu pracovních míst mimo zemědělství a výsledek běžného účtu. K tomu ještě přidají Spojené království čísla o průmyslové výrobě a výrobě ve zpracovatelském sektoru a Portugalsko zprávu o inflaci. Ve Spojených státech vyjde jako každou středu zpráva o žádostech o hypotéky a tamní Úřad pro energetické informace (EIA) zveřejní podrobnosti o zásobách ropy na území USA. Ještě později se investoři dozvědí, s jakým výsledkem v únoru skončil americký federální rozpočet, a večer (ve čtvrtek tamního času) bude novozélandská centrální banka rozhodovat o nastavení měnové politiky. Během dne si o pozornost řeknou hospodářské výsledky firem Deutsche Post a E.ON a ve Frankfurtu na konferenci ECB and Its Watchers vystoupí šéf Evropské centrální banky Mario Draghi. Americká centrální banka dále ve středu zveřejní další podrobnosti o výsledku zátěžových testů amerických bank, konkrétně informace o tom, jaký objem financí banky plánují akcionářům vyplatit na dividendách, zda a v jakém objemu plánují odkupovat vlastní akcie či zda uvažují o akvizicích. První série dat ze zátěžových testů, kterou Fed zveřejnil ve čtvrtek, ukázala, že všech 31 velkých bank ve Spojených státech podmínkám posledních zátěžových testů vyhovělo.

Zřejmě nejzajímavější bude z pohledu makrodat předposlední den týdne. Japonsko v noci na čtvrtek zveřejní spotřebitelskou důvěru a Austrálie data z trhu práce. Německo dopoledne přidá údaje o inflaci, stejně jako Francie a Španělsko. Ze Spojeného království na trhy přijde výsledek obchodní bilance a z eurozóny a Řecka zprávy o průmyslové výrobě. Atény ještě doplní míru nezaměstnanosti za poslední loňské čtvrtletí. V Kanadě bude odpoledne odtajněna statistika o cenách nových domů a v USA statistiky dovozních a vývozních cen, ostře sledovaná data o maloobchodních tržbách, údaje o podnikových zásobách a jako každý čtvrtek ještě statistika týdenního počtu žádostí o podporu v nezaměstnanosti. Zkrachovalá zábavní a hazardní firma Trump Entertainment Resorts bude v USA žádat o možnost vystoupení z bankrotového režimu, aby se mohla stát novou součástí holdingu miliardáře a aktivistického investor Carla Icahna, který za získání majority ve firmě nabízí 292,3 milionu dolarů v dluhu. O nastavení měnové politiky budou rozhodovat centrální banky v Peru a Srbsku. Hospodářskými výsledky se pochlubí K+S, Assicurazioni Generali, Deutsche Lufthansa, Pirelli nebo Dollar General a na pražské burze budou investoři věnovat pozornost výsledkům likérky Stock Spirits, skupiny Pivovary Lobkowicz a mediální firmy CME.

Pivovarnická skupina Lobkowicz podle analytiků z Erste Group Bank za loňské druhé pololetí vykáže uspokojivá čísla. Zisk EBITDA by firmě měl meziročně vzrůst o 3,5 % na 111,9 milionu korun při růstu tržeb o 3,2 % na 620,8 milionu korun. Celková produkce piva by se měla zvýšit z 445 tisíc hektolitrů na 467 tisíc hektolitrů.

Výsledky likérky Stock Spirits za loňské druhé pololetí by měly být negativně ovlivněny zvýšenou konkurencí na polském trhu. Tržby firmy by měly meziročně klesnout ze 187,4 milionu EUR na 171,7 milionu EUR, upravený zisk EBITDA by se měl snížit z 37,7 milionu EUR na 37,4 milionu EUR a čistý zisk by měl spadnout z 19,6 milionu EUR na 17,6 milionu EUR.

Od mediální společnosti CME analytici očekávají výrazné zlepšení výsledku na úrovni zisku OIBDA. Zisk EBITDA by firmě měl vzrůst z -0,4 milionu USD ve 4Q2013 na 52 milionů USD ve 4Q2014. Tržby by CME měly stoupnout pouze nepatrně, zejména kvůli posilování amerického dolaru vůči lokálním měnám.

Závěr týdne by měl být co do počtu očekávaných ekonomických dat klidnější. Japonsko v pátek přijde se statistikou průmyslové výroby, stejně jako Česká republika, která přidá ještě stavební výrobu a maloobchodní tržby. Investoři dále zjistí, jak se v únoru vyvíjely v Itálii spotřebitelské ceny a v Kanadě situace na trhu práce. V USA vyjdou index výrobních cen a předběžný index spotřebitelské důvěry Michiganské univerzity za březen. Guvernér České národní banky Miroslav Singer veřejně vystoupí v Londýně. Budou také zaktualizovány ratingy některých zemí, mimo jiné Belgie (DBRS), Evropské unie (Moody's), Řecka (S&P), Irska (DBRS), Švédska (S&P) či Švýcarska (Moody's).

Výhled na nový obchodní týden v podání makléře Martina Loose z brokerjetu ČS:

Aktualita pro rok 2026