Burzovní kalendář (30. 3. - 3. 4. 2015)

Obchodní týden na přelomu dubna a března je na řadě trhů zkrácený kvůli pátečnímu předvelikonočnímu volnu. V USA tak sice na konci týdne vyjdou data z trhu práce za březen, ale s akciemi se v Americe, na dalších trzích skupiny NYSE Euronext ani na pražské burze obchodovat nebude. Investory bude vedle řady dalších makrodat, například série indexů nákupních manažerů, nadále zaměstnávat Řecko a jeho snaha o získání peněz z mezinárodního záchranného programu. Na pražské burze oznámí výsledky tabáková společnost Philip Morris ČR.

Ohlédnutí

Světové burzy včetně té pražské v uplynulém týdnu vrátily část předchozích zisků a odepsaly okolo 2 %. Data z reálné ekonomiky byla smíšená, prvotní euforii v Evropě, kterou vyvolalo zahájení kvantitativního uvolňování, vystřídal poněkud střízlivější pohled, podpořený navíc pokračujícím horečnatým vyjednáváním Řeků o dalším čerpání peněz ze záchranného programu. Ve Spojených státech pokračují spekulace o termínu prvního zvýšení základní sazby Fedu, kdy trh sice počítá spíše až s podzimním termínem, ale samotní guvernéři banky až na výjimky (a že je předsedkyně Yellenová důležitá výjimka) potvrzují, že by úroky měly růst relativně brzy, v každém případě letos.

Cena ropy v druhé polovině týdne divoce reagovala na zahájení vojenské ofenzivy na Arabském poloostrově, čtvrteční a páteční vývoj cen se vzájemně ale v podstatě vyvážily. Jednání o íránském jaderném programu pokračují, vyjednavači si jako nejzazší termín pro dohodu stanovili 31. březen (na implementaci pak má být čas do 30. června). Dohoda by nejspíše znamenala uvolnění sankcí na vývoz ropy z Íránu, což by vyvolalo další přetlak nabídky suroviny na trhu.

Hlavní měny jsou stále ve vleku politik centrálních bank, během týdne se dolar vůči euru ale nikam výrazně neposunul, k čemuž přispěla i některá horší než očekávaná data z USA, který brzdila tendenci americké měny posilovat.

Česká koruna vůči euru je stále v širším pásmu platném od jejího "výletu" nad 28 EUR/CZK, přetahovaná mezi prezidentem Zemanem a bankovní radou ČNB pokračuje, když česká centrální banka po svém zasedání připustila, že by mohla zvýšit hladinu kurzového závazku. "Na korunu slabší než 28 EUR/CZK zapomeňte," napsal Martin Lobotka z Consequ.

Výhled

"Index S&P 500 bez zaváhání spadl pod support 2 090, kde byla loňská maxima. Tato hladina se změnila v nejbližší silnější rezistenci. Nad ní jsou jen historická maxima mezi 2 110 a 2 120. Nejbližší drobnou překážkou je 50denní klouzavý průměr těsně pod 2 070. Hladiny podpory jsou na spodním okraji březnového obchodního pásma okolo 2 040, na 200denním klouzavém průměru (2 010) a dále na letošních minimech okolo 1990, případně ještě prosincových 1 970. Aktuální úroveň indexu volatility VIX ale zatím nenaznačuje, že by se měla na trhu spustit nějaký výrazná prodejní jízda," napsali jsme v pravidelném technickém komentáři dění na americkém akciovém trhu. "Rally vyvolaná holubičími komentáři po březnovém zasedání FOMC je minulostí. Je dobré nezapomínat na to, že březnová data z trhu práce v USA jsou sice důležitá pro Fed (spíše než samotné počty pracovních míst banku zajímá vývoj mezd), ale ukazují jen to, co už bylo. Větší nervozitu mohou vyvolávat Řecko a slabé euro, dolar je totiž pak žádaným zbožím, což akcioví investoři a tradeři krátkodobě nemají zrovna v lásce."

Aktivita na trzích by před prodlouženým velikonočním víkendem mohla být tlumená, v úterý ale končí první kvartál, kdy tradičně řada investorů včetně fondů hýbe s portfolii, což krátkodobě zvyšuje volatilitu. Index S&P 500 je 0,1 % v plusu od začátku roku, případný pokles za pondělí a úterý by ho posunul do první kvartální ztráty po osmi ziskových čtvrtletích.

Na přelomu března a dubna budou investoři nadále sledovat dění okolo Řecka, konkrétně jeho snahu o dohodu ohledně vypořádání svých závazků. O víkendu jednaly v Bruselu týmy expertů. Analytici očekávají, že nakonec opět dojde k dohodě, protože Řekové navzdory výrokům svých vládních politiků nakonec ustoupí dost na to, aby to pro eurozónu a MMF bylo přijatelné. Před víkendem nebylo jasné, zda se ministři financí zemí eurozóny kvůli Řecku setkají ještě do Velikonoc.

Kromě toho se pozornost bude upínat k pátečním americkým datům z trhu práce. Solidní počet nových pracovních míst může potvrdit, že slabost americké ekonomiky zkraje roku byla opravdu z větší části způsobena studeným počasím a výpadky provozu v důležitých přístavech. Čeká se opět přes 200 tisíc nových pracovních míst, pro Fed a jeho měnovou politiku se jako stále důležitější faktor ukazuje vývoj mezd, dosud pro zvyšování spotřeby, a tedy zprostředkovaně inflace, příliš slabý. Negativní překvapení v datech z trhu práce by naopak bylo signálem, že hospodářství USA výrazně brzdí svůj růst, což by bylo v době silného dolaru další ranou pro očekávané hospodářské výsledky za první kvartál, které firmy začnou zveřejňovat v druhém dubnovém týdnu.

Načasování zvyšování sazeb Fedu je a zůstane jedním z dominantních témat pro světové trhy, alespoň do doby, než se nestane něco mnohem horšího (geopolitika, turbulence v eurozóně, významný posun na trhu s ropou, případná nečekaná událost). V týdnu i proto budou investoři dopřávat hodně pozornosti sérii veřejných vystoupení guvernérů Fedu (Fischer, Mesterová, Lacker, Williams, Lockhart, Yellenová, Brainardová, Kocherlakota, Bullard). Nic konkrétního se sice trh dozvědět nemůže, spekulantům ale mnohdy stačí číst mezi řádky. Dlouhodobě odhodlání Fedu zvýšit letos základní úrok nadále podporuje scénář dalšího posiloví amerického dolaru a růstu výnosů amerických vládních dluhopisů.

Ekonomická očekávání firemního sektoru v týdnu odhalí konečné výsledky průzkumů mezi nákupními manažery napříč světovými zeměmi. V Číně trh počítá s mírným poklesem aktivity v průmyslu, v USA by její růst podle indexu ISM měl zpomalit jen mírně. V Americe budou investoři sledovat také vývoj spotřebitelské důvěry, která v posledních měsících svou výší poněkud předbíhá reálnou spotřebu domácností.

Sledovaná bude také v pondělí předběžná německá inflace za březen, která by měla být po únorovém poklesu naopak mírně pozitivní. Sledovaná bude také míra nezaměstnanosti v Německu a v eurozóně, kde celkově sice může mírně klesnout, "pod pokličkou" ale vře výrazná divergence mezi silným Německem a slabými státy na periferii (včetně Francie). Před blížícími se volbami (7. května) budou v centru pozornosti také data z Británie včetně finální revize vývoje HDP.

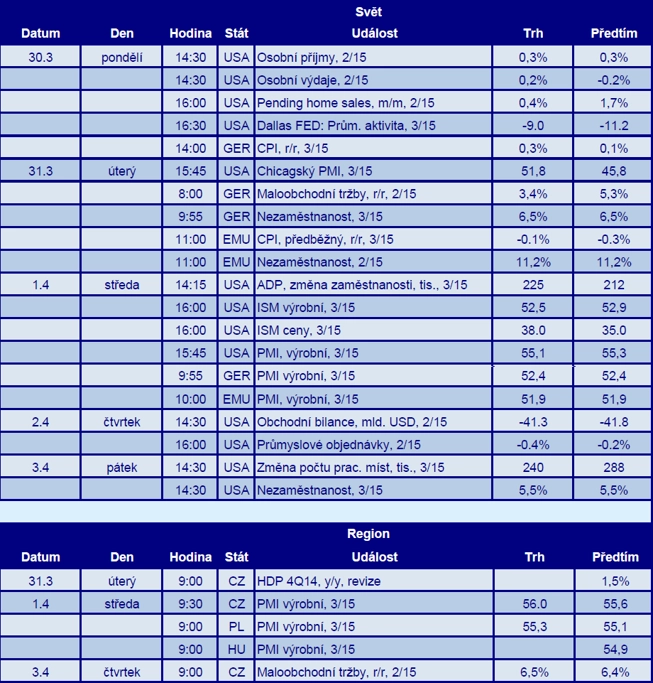

Právě inflaci v Evropě doporučují v týdnu sledovat analytici z České spořitelny. "Ačkoli na posuzování dopadů kvantitativního uvolňování je brzy, dopady slabšího eura a zvýšené důvěry domácností se už mohou začít projevovat, když už deflace za únor byla nižší, než se očekávalo," napsali ve své týdenním výhledu. Z něj je i tabulka očekávaných událostí.

Údajů z ekonomiky bude ve zkráceném obchodním týdnu zveřejněno opravdu mnoho, k čemuž přispěje i Česká republika (HDP, maloobchodní tržby, zápis z jednání ČNB). Česká data budou zajímat především ty, pro které je důležitý kurz koruny.

Na české burzovní scéně budou investoři v týdnu mimo jiné sledovat případné novinky k chystanému prodeji slovenských aktivit společnosti Enel, o něž má zájem i ČEZ. Valná hromada O2 Czech Republic bude o navržené dividendě a rozdělení firmy hlasovat 28. dubna, do té doby lze tedy předpokládat relativní podporu ceny akcií právě díky dividendě.

V pondělí zveřejní své hospodářské výsledky za rok 2014 tabáková společnost Philip Morris ČR. "Očekáváme solidní set výsledků s čistým nekonsolidovaným ziskem na úrovni 941 Kč na akcii (+14,8 % meziročně). Za solidním růstem by měl stát zvýšený export na Slovensko a ostatních zemí v rámci EU spolu s předzásobením v ČR před faktickým zvýšením daní. Očekáváme, že firma vyplatí celý čistý zisk jako hrubou dividendu. Pokud se tato projekce naplní, přijde asi kladná reakce trhu, protože jsme ohledně dividendy mírně optimističtější než trh," uvedl hlavní analytik J&T Banky Milan Vaníček.

"Philip Morris ČR by za druhé pololetí loňského roku měla vykázat meziroční nárůst tržeb o 8,7 % z 6,742 miliardy Kč na 7,326 miliardy Kč. Zisk EBITDA by se nicméně měl v 2H2014 snížit z 1,944 miliardy Kč na 1,773 miliardy Kč a čistý zisk by měl klesnout z 1,376 miliardy Kč na 1,243 miliardy Kč. Na poklesu zisku by se měl podepsat nepříznivý vývoj měnových kurzů a horší produktový mix. Zlepšit by se naopak měl export cigaret," uvedli ve svém výhledu na českou výsledkovou sezónu analytici z České spořitelny.

Výhled na nový obchodní týden v podání makléře z brokerjetu ČS Aleše Jandejska:

Aktualita pro rok 2026

Aktuality