Burzovní kalendář (10. 8. - 14. 8. 2015)

Příznivá červencová data z amerického trhu práce opět mírně zvýšila šance na růst úrokových sazeb v USA již v září. Další sérii dat, která může Fed v rozhodování ohledně budoucnosti sazeb ovlivnit, budou investoři sledovat i v nadcházejícím týdnu. Půjde především o údaje o HDP, maloobchodní tržby a průmyslovou výrobu. Klid nebude ani v ČR, hospodářské výsledky za druhý kvartál představí ČEZ a Český statistický úřad zveřejní odhad vývoje HDP ve druhém čtvrtletí.

Ohlédnutí

Uplynulý týden se na světových finančních trzích nesl v klidném duchu, když chyběly výraznější události, které by udávaly jasný trend. Výrazně trhy nereagovaly ani na zveřejněná makrodata - finální červencové indexy nákupních manažerů ve zpracovatelském sektoru a sektoru služeb, maloobchodních tržby v eurozóně ani americká data z trhu práce, podle kterých ekonomika USA v červenci vytvořila mimo zemědělství 215 tisíc pracovních míst.

Průměrná hodinová mzda v USA v červenci meziměsíčně vzrostla o 0,2 %, v souladu s odhady, po červnové stagnaci. Meziročně se zvýšila o 2,1 %, tedy o něco méně, než se čekalo (+2,3 %), po červnovém růstu o 2 %. Míra nezaměstnanosti stagnovala na 5,3 % a míra participace zůstala na červnové hodnotě 62,6 %, jak se očekávalo. Širší indikátor míry nezaměstnanosti, který zahrnuje i ty, kteří již přestali zaměstnání hledat, a také ty, kteří pracují na částečný úvazek, přestože by rádi pracovali na plný úvazek, klesl na 10,4 % z předchozích 10,5 %. Očekávala se stagnace. Pozitivně trh překvapil zpracovatelský sektor, který vytvořil 15 tisíc pracovních míst. Počítalo se jen s pěti tisíci míst. Maloobchod zaměstnal v červenci dalších 36 tisíc lidí, zatímco sektor zdravotní péče vytvořil 28 tisíc nových pozic.

Z hlavních měn byl v týdnu nejsilnější australský dolar, který podpořilo úterní zasedání australské centrální banky, na němž již nebyl cítit tlak na další oslabení měny. Pro britskou libru byl důležitým dnem čtvrtek, kdy byl zveřejněn poměr hlasů pro a proti zachování sazeb na stávající úrovni z posledního zasedání Bank of England. Pro zvýšení úrokových sazeb ruku zvedl pouze jeden hlasující člen banky, což bylo pro trh zklamáním, protože se čekaly až tři hlasy. Ztráty v týdnu zaznamenal švýcarský frank, který stahovaly nepříznivé fundamenty.

Ropa týden zakončila opět poklesem, a šňůru nepříznivých týdnů tak prodloužila již na šest. Barel severomořské ropy Brent i severoamerické suroviny WTI od začátku týdne zlevnily téměř o pět, respektive více než šest procent. Celkový počet aktivních zařízení na těžbu ropy a plynu v uplynulém týdnu v USA stoupl na 884 z 874 v předchozím týdnu. Ropných vrtů přibylo šest na celkem 670.

Cena zlata během celého týdne oscilovala kolem 1 090 dolarů za trojskou unci a cena stříbra se pohybovala kolem 14,6 dolaru za trojskou unci.

Z dalších komodit předvedla slabý výkon zejména měď, jejíž cena setrvala v sestupném trendu. V týdnu komodita zlevnila zhruba o procento na 5 142 dolarů za tunu a od poloviny května její cena klesla již zhruba o pětinu.

Shrnutí dění uplynulého týdne na hlavních trzích

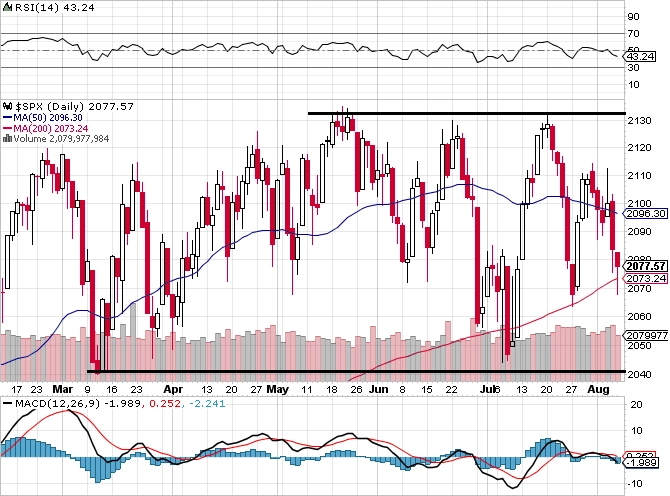

Hlavní americké akciové indexy v závěru týdne klesly poté, co trh vyhodnotil příznivou zprávu o tvorbě nových pracovních míst v USA jako možnou záminku pro dřívější zvýšení úrokových sazeb v USA tamní centrální bankou. Dow v pátek spadl o 0,27 % na 17 373,38 bodu (klesl posedmé v řadě), S&P 500 ztratil 0,29 % na 2 077,57 bodu a Nasdaq Composite klesl o 0,26 % na 5 043,54 bodu. Za celý týden Dow ztratil 1,79 %, S&P 500 odepsal 1,25 % a Nasdaq Composite klesl o 1,65 %.

Evropské akcie v pátek navázaly na nepříznivý čtvrteční vývoj, když je dolů vedla především média. Investoři také sledovali zprávu o americké nezaměstnanosti s potenciálem ovlivnit Fed v rozhodování o tom, kdy začne zvyšovat úrokové sazby. Britský FTSE 100 v závěru týdne ztratil 0,42 %, francouzský CAC 40 0,72 %, německý DAX 0,81 % a regionální STOXX Europe 600 oslabil o 0,9 %. Za celý týden ale FTSE 100 zpevnil o 0,33 %, CAC 40 o 1,35 %, německý DAX o 1,61 % a STOXX Europe 600 o 0,18 %.

Pražský akciový index PX v pátek odepsal 0,14 %, avšak za celý týden, který zakončil na 1 033,30 bodu, o 0,18 % posílil. Nejvíce rostoucí akcií byla na pražské burze v týdnu mediální firma CME, která přidala 5,5 % na 60 Kč. Zájem investorů o titul pokračoval po solidních výsledcích, které firma zveřejnila 29. července. Naopak největší propad v týdnu zaznamenaly akcie skupiny ČEZ, které ztratily 2,7 %. Po dosažení hranice 600 Kč za akcii titul koriguje předchozí růst. V úterý 11. srpna ČEZ zveřejní výsledky za druhý kvartál.

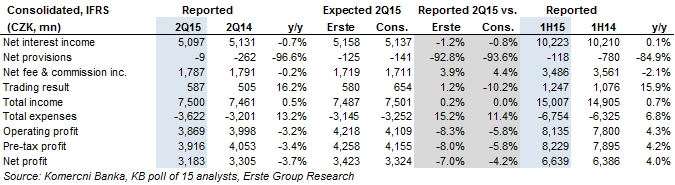

Ve středu se hospodářskými čísly za první pololetí na pražské burze pochlubila Komerční banka. Čistý zisk bance vzrostl v souladu s hrubými odhady, analytici čekali růst o 3-6 %. Bance v první polovině roku narostl i počet zákazníků a objem vkladů i úvěrů. Ve druhém čtvrtletí zůstala KB svými výsledky za očekáváním trhu, a to kvůli zaúčtování více než 400 milionů korun odvedených do fondu na řešení bankovních krizí.

"Ziskovost Komerční banky byla ve druhém čtvrtletí horší, než se čekalo, kvůli provizi fondu EU na řešení krizí. Neočekávali jsme započtení této částky (409 milionů Kč) ve druhém kvartálu, ale později v průběhu roku. Stejně tak s tím zřejmě nepočítala většina trhu. Bez této provize by zisk KB byl lepší než naše odhady i než konsenzus," řekl analytik Thomas Unger z Erste. "Důvodem jinak dobré ziskovosti jsou takřka nulové náklady na rizika. Banka si užívá příznivého makroekonomického prostředí, disciplinovanosti klientů a nízké expozice na rizikové trhy. Úrokové výnosy jsou pod tlakem kvůli nízkým tržním úrokovým sazbám, což jen částečně vyvažuje růst objemu úvěrů."

V pátek se investoři na pražské burze soustředili na čtvrtletní hospodářské výsledky rakouské finanční skupiny Erste Group Bank, mateřské společnosti České spořitelny. Erste Group v letošním druhém čtvrtletí stoupl čistý zisk na 261,4 milionu eur. Loni skupina za stejné období vykázala čistou ztrátu 1,033 miliardy eur. Provozní zisk skupině ale klesl na 761,6 milionu eur ze 798 milionů eur v loňském druhém čtvrtletí. Erste potvrdila celoroční výhled, který počítá s mírným meziročním růstem objemu úvěrů a mírným poklesem provozního zisku, a v konferenčním hovoru uvedla, že z letošního zisku plánuje vyplatit dividendu.

Čistý zisk dceřiné České spořitelny se v letošním prvním pololetí meziročně snížil o 5,9 % na 7,3 miliardy korun. Negativně byl výsledek ovlivněn tvorbou rezervy na očekávaný roční příspěvek do rezolučního fondu za letošní rok ve výši 444 milionů korun. Provozní výsledek klesl v pololetí o 5 % kvůli snížení provozních výnosů odrážejících obtížné podmínky na trhu. Klíčové výnosy (čistý úrokový výnos a čistý výnos z poplatků a provizí) za pololetí meziročně poklesly, ale ve druhém čtvrtletí ve srovnání s prvním čtvrtletím vzrostly.

"Celkově vnímáme výsledky pozitivně. Provozní úroveň je lehce nad naší projekcí a vývoj nesplácených úvěrů a rizikových nákladů je také lepší, než jsme očekávali. Provozní zisk za první polovinu roku poklesl meziročně o 1,5 %, což dává prozatím managementu dostatečnou rezervu pro splnění celoročního výhledu (pokles přibližně o 5 %). Podle našeho názoru již současná cena akcií, která je na 1,5letých maximech a od začátku roku vzrostla o více než 40 %, z velké části dobré výsledky hospodaření reflektuje," uvedl Milan Lávička, analytik z J&T Banky.

K hospodářským výsledkům Erste se exkluzivně pro Investiční web vyjádřil finanční ředitel a místopředseda představenstva České spořitelny Wolfgang Schopf. Mimo jiné uvedl, že nepředpokládá potřebu dalšího navyšování kapitálu skupiny kvůli požadavkům regulátorů na kapitálovou vybavenost banky.

Výhled

V nadcházejícím týdnu budou investoři sledovat zejména data o HDP největších evropských ekonomik. Čísla představí v pátek Německo, Francie, Itálie i celá eurozóna a přidá se také Česká republika. Z dalších dat si tuzemští investoři nenechají ujít pondělní statistiku z trhu práce a zprávu o inflaci, která vyjde taktéž hned v úvodu týdne. Zajímavá budou dále německá, francouzská, španělská a italská inflační data nebo výsledek průzkumu institutu ZEW, který ukáže, jak se vyvíjí důvěra analytiků a investorů v ekonomiku Německa i celého společenství zemí platících eurem, a mnohé prozradí také čínské a americké maloobchodní tržby a v neposlední řadě i čínská průmyslová výroba. Na pražské burze investoři prožijí pomyslný vrchol české výsledkové sezóny, když hospodářská čísla za druhý kvartál v úterý zveřejní skupina ČEZ.

"Graf indexu S&P 500 zůstává v neutrálním nastavení, indikátory ztratily pozitivní nádech z předchozího týdne. Nejdůležitější je ovšem cenový graf, jehož neutrální vyznění pokles v uplynulém týdnu nijak nenarušil. Prognózy toho, že zavírací cena pod 2 100 bodů spustí měsíce, a vlastně léta vyhlíženou korekci, se zatím nepotvrdily. Letos se podobná věc opakuje poněkolikáté. Všeobecná očekávání hlubšího propadu vedou k myšlence, že by stejný vývoj mohl vydržet až do začátku září. Zatím se vše točí okolo toho, zda Fed zvýší sazby již v září. Více než polovina trhu věří, že ano, to ale nemusí nic znamenat," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál.

"Příští týden bude ve světě pomalu doznívat výsledková sezóna. Celkově jsme toho názoru, že s blížícím se zářijovým zasedáním americké centrální banky je trh stále citlivější na vyznění makrodat. Pokud by ekonomické statistiky dopadly relativně dobře, akciový trh by více počítal s brzkým růstem úrokových sazeb, a mohl by tak reagovat spíše negativně. Na samotný příští týden však máme neutrální výhled," říká analytik z J&T Banky Pavel Ryska.

Hospodářská čísla za druhé čtvrtletí v týdnu představí v USA Kraft Heinz, Symantec, Alibaba Group Holding, Macy's, Cisco Systems, News Corp, Kohl's, Applied Materials či Nordstrom, v Evropě Prudential, RWE, ThyssenKrupp nebo Nestlé a v Číně Lenovo Group a China Mobile či China Petroleum & Chemical, China Construction Bank a PetroChina.

Výhled pro jednotlivé dny

V pondělí ráno vyjde v Japonsku index spotřebitelské důvěry, dopoledne budou následovat česká nezaměstnanost a inflace za červenec, index důvěry investorů v eurozóně od společnosti Sentix a řecká a slovenská průmyslová výroba. Odpoledne přijde na řadu americký index podmínek na trhu práce a s projevy vystoupí šéf atlantského Fedu Dennis Lockhart a viceprezident americké centrální banky Stanley Fischer. Čísly za druhý kvartál se v rámci výsledkové sezóny pochlubí v USA například Kraft Heinz a v Evropě Endo International.

Úterní dopoledne bude patřit italské inflaci a také výsledkům průzkumu institutu ZEW na téma důvěry analytiků a investorů v ekonomiku Německa a celé eurozóny. Spojené státy odpoledne přidají index optimismu malých podniků, index nákladů na práci, údaje o produktivitě práce mimo sektor zemědělství a statistiku velkoobchodních zásob. Ve Spojených státech hospodářská čísla za 2Q představí Symantec, v Evropě Prudential a v Praze výsledková sezóna vyvrcholí hospodářskými čísly skupiny ČEZ.

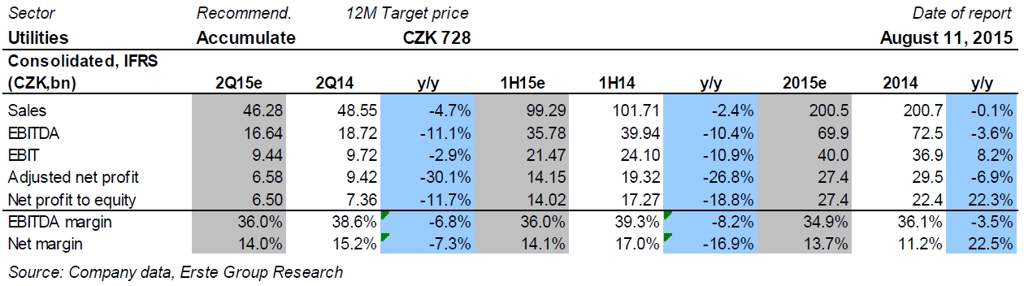

Společnost by měla za druhý kvartál vykázat meziročně horší čísla na úrovni tržeb i zisku. Podle analytiků z Erste by tržby ČEZ měly proti 2Q2014 klesnout o 4,7 % na 46,28 miliardy korun, zisk EBITDA by měl být nižší o 11,1 %, zisk EBIT by měl klesnout o 2,9 % a upravený čistý zisk skupiny by měl spadnout o 30,1 % na 6,58 miliardy korun.

Podle analytika z České spořitelny Petra Bártka by měly být výsledky negativně ovlivněny meziročně nižšími cenami elektrické energie, mírně nižší výrobou elektřiny (z důvodu prodeje elektrárny Chvaletice) a také jednorázovými položkami v celkovém objemu 500 milionů korun. Důležité podle Bártka bude, jak se firma vyjádří k výhledu pro zbytek letošního roku. Mohla by prý výhled snížit kvůli neplánované odstávce části výroby v Temelíně. Analytik nicméně upozorňuje, že by případnou nižší výrobu za celý rok mohly vyrovnat další úspory či případné rozhodnutí ohledně vrácení daně z emisních povolenek, díky němuž by firma mohla získat téměř 10 korun na akcii.

Polovinu týdne v noci na středu zahájí japonská centrální banka, která zveřejní zápis ze svého posledního zasedání. Zveřejněn bude v zemi vycházejícího slunce také index průmyslové výroby. K tomu přidají Austrálie index spotřebitelské důvěry a Čína maloobchodní tržby a průmyslovou výrobu. Ve Francii dopoledne vyjde výsledek běžného účtu, v Itálii výsledek obchodní bilance, ve Spojeném království bude zveřejněna tříměsíční míra nezaměstnanosti ILO a také průměrné mzdy a eurozóna přidá po vzoru Číny průmyslovou výrobu. Ve Spojených státech budou na investory jako každou středu čekat statistika žádostí o hypotéku a zpráva o zásobách ropy. K tomu tentokrát přibudou ještě oblíbený ukazatel guvernérky americké centrální banky (Fed) Janet Yellenové JOLTS (počet volných pracovních pozic) a zpráva o federálním rozpočtu. Výsledky za druhý kvartál v USA přidají Macy's, Cisco Systems, News Corp či Alibaba Group Holding.

Čtvrtek bude daty z celého týdne nejnabitější. Dopoledne bude v Japonsku zveřejněna statistika strojních objednávek a v Německu vyjdou důležitá data o inflaci, která na trh pošlou později i Francie a Španělsko. V ČR vyjde výsledek běžného účtu, v Řecku předběžná zpráva o vývoji HDP ve druhém čtvrtletí a ECB vydá zprávu o stavu finančních trhů a ekonomiky. Odpoledne USA odtajní statistiku maloobchodních tržeb, indexy dovozních a vývozních cen, podnikové zásoby a jako každý čtvrtek také statistiku žádostí o podporu v nezaměstnanosti a zprávu o vývoji zásob zemního plynu. Sledovat budou v USA investoři také hospodářské výsledky Kohl's, Applied Materials či Nordstrom, v Evropě čísla RWE, ThyssenKrupp či Nestlé a v Číně výsledkové zprávy Lenovo Group a China Mobile.

Také závěr obchodního týdne bude z pohledu makrodat zajímavý. V pátek budou trhy sledovat australské maloobchodní tržby, zprávy o HDP Itálie, Francie, Německa a celé eurozóny, jejíž statistický úřad Eurostat navíc zveřejní ještě inflační data. Zpráva o vývoji ekonomiky ve druhém čtvrtletí vyjde také v České republice. Odpoledne se budou investoři v zámoří soustředit na index výrobních cen, průmyslovou výrobu a předběžný index důvěry spotřebitelů v americkou ekonomiku od Michiganské univerzity. Výsledkovou sezónu v Evropě obohatí mimo jiné Swiss Life Holding a v Číně China Petroleum & Chemical, China Construction Bank, PetroChina a Sands China.

O výhled na další obchodní týden jsme požádali ekonoma z České spořitelny Jana Šedinu.

Kompletní výhled analytiků z České spořitelny:

V Evropě budou nejzajímavější předběžné údaje o vývoji HDP. Mohou poměrně výrazně ovlivnit náladu na trhu. Dále bude zveřejněn německý konjunkturální index ZEW, který by měl potvrdit zlepšování vyhlídek německé ekonomiky. Na třetím místě budou maloobchodní tržby za eurozónu. Finální údaje o vývoji inflace v červenci přinesou především informace o struktuře inflace, tedy něco, co zajímá mnohem více ekonomy a analytiky než trh.

V USA budou po zklamání z dat o osobní spotřebě sledované maloobchodní tržby. Jejich slabost by mohla trh zviklat v přesvědčení, že Fed zvýší sazby již v září. Na druhém místě bude průmyslová výroba, tradiční ukazatel aktivity v ekonomice. Také její případná slabost může snížit očekávání růstu sazeb. Index cen výrobců by mohl být ovlivněn poklesem cen ropy, a být tedy nižší, než se čeká, což by opět mohlo trh vést k pochybnostem o utažení měnové politiky.

Kurz dolaru k euru se bez větších změn drží těsně pod 1,1. Tento týden bude sice zveřejněna řada dat, která by měla sílu ho ovlivnit, ale je možné, že kombinace vrcholících prázdnin a čekání na zářijové zasedání Fedu ho ponechají v klidu. Větší šok v datech by však při nižší aktivitě a likviditě trhu mohl vyvolat výrazný pohyb. Prázdniny mají také obchodníci s dluhopisy, a trh tak spí a ve spánku bude pokračovat patrně i tento týden.

Jinak je tomu u komodit. Cena ropy vesele klesá a může v tom ještě nějakou dobu pokračovat. Zlato stagnuje, ale stále mu hrozí další pokles.

Mezi klíčová regionální data týdne budou po pondělní inflaci patřit předběžné údaje o růstu HDP za druhý kvartál. V případě českého HDP počítáme s mírným zpomalením meziročního růstu na 3,4 %, které by však mělo být dáno především jednorázovými vlivy (pokles příspěvku zásob k celkovému růstu z 1,8 procentního bodu v prvním čtvrtletí a nižší daňové inkaso způsobené jeho výkyvy s ohledem na regulaci předzásobení tabákovými výrobky z počátku letošního roku).

ČNB poslední dobou necítí potřebu verbálně intervenovat ve prospěch slabšího kurzu koruny vůči euru, který se tak nadále nachází v těsné blízkosti 27korunového závazku ČNB. S ohledem na převahu faktorů působících ve prospěch silnějšího než současného kurzu koruny (rostoucí přebytek zahraničního obchodu či nižší odliv dividend) lze nadále počítat během následujících měsíců se stagnací kurzu koruny vůči euru na současných úrovních, tedy v blízkosti 27 EUR/CZK.

Aktualita pro rok 2026

Aktuality