Carsten Hesse (WOOD & Company): Letos se v rámci CEE vyhněte českým a maďarským akciím

ČEZ ani další české blue chips akcie nebrat, to nejzajímavější z regionu najdete dále na východ, zejména v Turecku a v Rusku. V prvním případě budou trhy profitovat ze solidních fundamentů a rostoucího zájmu světa, ve druhém růst potáhne zdražení komodit, říká akciový stratég z londýnské pobočky WOOD & Company Carsten Hesse.

Investoři opět začínají riskovat. To by mělo mimo jiné oživit zájem o rozvíjející se trhy, tedy i o střední a východní Evropu. Souhlasíte s tim, že náš region bude letos zajímavý?

Carsten Hesse (CH): Co se střední Evropy týče, jsme underweight. Věříme, že se těmto akciovým indexům bude dařit, že porostou, ale větší potenciál vidíme v Turecku a v Rusku. A to zejména v porovnání s Českem a Maďarskem, které podle nás budou trpět kvůli své závislosti na evropském růstu, respektive na růstu Německa. Data, která z těchto míst v posledních měsících přišla, nejsou nijak přesvědčivá. Jistě, v druhé polovině ledna se v Německu objevily náznaky zlepšení, ale nestačí to zatím na změnu našeho výhledu.

Jak na tom tedy podle vás česká ekonomika na prahu nového roku je?

CH: Česko je do značné míry závislé na exportu a ten byl v roce 2012 pod tlakem. K tomu je potřeba přičíst problémy na domácí scéně – reálné mzdy padají, lidé méně nakupují a průmyslová produkce je meziročně v červených číslech. Důvěra v ekonomiku, což je podle nás ten nejlepší ukazatel budoucího vývoje české ekonomiky, je na velice nízké úrovni, což signalizuje recesi. Co se makra týče, skutečně není důvod jásat.

Co to znamená pro český akciový trh? Zaměřme se na ty největší a nejčastěji diskutované tituly. Je mezi nimi navzdory nepřesvědčivému makru akcie, která se vám líbí?

CH: ČEZ, asi nejznámější česká akcie, to jistě není. Je totiž do značné míry závislý na cenách elektřiny v Německu, a ty padají. Temelín může být navíc dražší, než se čekalo. Dalším často citovaným titulem je česká Telefónica, ale ani ta nepatří k našim favoritům. Telekomunikačnímu sektoru obecně ve střední Evropě příliš nefandíme. Pokud jde o Komerční banku, je to kvalita, ale její akcie teď nejsou zrovna nejlevnější; určitě je v regionu možné najít zajímavější finanční tituly. V Česku zkrátka nyní nic atraktivního nevidíme.

Stále hlasitěji se spekuluje o intervenci centrální banky, což by mohlo trh povzbudit. Koruna by měla dále oslabit.

CH: Úroková sazba je již nyní 0,05 %, níže se již prakticky jít nedá. Centrální bankéři mluví o tom, že oslabí korunu, což by asi trhu pomohlo, ale je poměrně těžké si něco podobného představit. ČNB je totiž tradičně dost konzervativní. Evropská centrální banka by navíc asi nebyla příliš nadšená z toho, kdyby východoevropské země začaly oslabovat kurzy svých měn. Něco takového by totiž jen přililo olej do ohně globálních měnových válek, které už v tuto chvíli zuří.

Česko tedy bude podle vás v rámci regionu prakticky na chvostu pelotonu. Co Maďarsko? O něm mnozí mluví jako o možném příjemném překvapení. Vy si to nemyslíte?

CH: I v Maďarsku je export pod tlakem, vláda navíc příliš nepodporuje firemní sektor. Zavedla velké množství extra daní, což v praxi znamená nižší investice. Bankám se nechce půjčovat, řečí statistiků je růst půjček nyní negativní. Ani z této strany se tak maďarská ekonomika nedočká podpory.

Je přesto v Maďarsku nebo v Česku něco, co byste doporučil alespoň sledovat?

CH: V Maďarsku by mohli exportéři začít těžit z očekávaného oslabování forintu. Ve vedení tamní centrální banky totiž dojde ke změně – hledá se nový guvernér – a je možné, že se dočkáme seškrtání úrokových sazeb a snahy o oslabení národní měny. Na tom by mohl vydělat například farmaceutický sektor. Stejně tak by to mohlo prospět OTP a MOL, protože podstatná část jejich příjmů pochází ze zahraničí.

V Česku se většina firem obchodovaných na burze orientuje na domácí trh. Příkladem jsou zmíněné ČEZ a Telefónica, jimž by oslabení koruny moc nepomohlo. Vydělali by na něm exportéři, ale ty jsou většinou vlastněni zahraničními společnostmi, jež se na burze neobchodují.

Uvedl jste, že se vám v regionu CEE nejvíce zamlouvají Rusko a Turecko. Proč?

CH: Rusko se nám líbí proto, že se podle nás globální ekonomice letos povede lépe, než se čeká. Z toho by měl vyplynout růst cen komodit. Zejména Čína podle nás podpoří růst cen ropy, mědi a tak dále, z čehož Rusko jako jejich významný producent bude těžit. Rusko bylo navíc loni opomíjeno – jako trh patřilo v regionu mezi nejhorší –, což znamená, že je tam potenciál spjatý se zaplněním takto vzniklé mezery. A v neposlední řadě by tamnímu trhu mohl pomoci další pokles výnosů z ruských dluhopisů.

Jak a komu konkrétně by mohl tento pokles pomoci?

CH: Pokles čekáme zejména u dluhopisů denominovaných v rublech. Za několik týdnů je totiž bude možné zúčtovat prostřednictvím Euroclear. Pro zahraniční investory tak bude mnohem jednodušší nakupovat dluhopisy denominované v rublech. Díky tomu se do Ruska podle některých odhadů napumpuje 20 až 30 miliard eur, což by mělo ve velké míře svědčit bankám. Hlavně Sberbank by na vývoji výnosů z rublových dluhopisů měla vydělat.

Vaším druhým favoritem je Turecko.

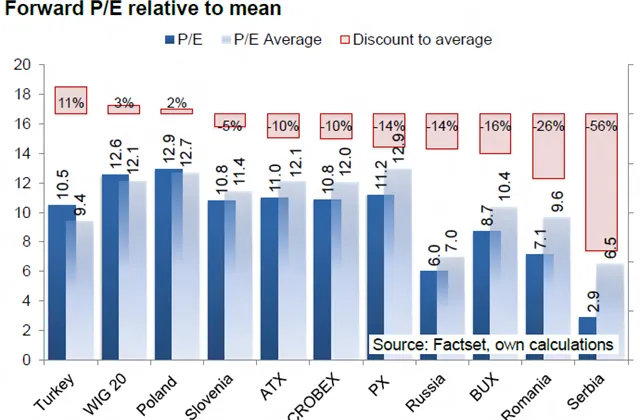

CH: Tato země je podle nás vítězem období velké likvidity, jejíž vlna se vzedmula během let 2011 a 2012. Výnosy z dluhopisů loni prudce padaly, což by letos mělo pokračovat. Turecké banky jsou přitom s výnosy z dluhopisů úzce korelovány. Proto jsou jejich výsledky lepší, než se čekalo, což bude pokračovat. Zmínit je určitě potřeba i makro – Turecku se poprvé v historii povedlo měkké přistání a jeho fundamenty jsou stále silné. Poměr dluhu k HDP, deficit rozpočtu, HDP, který má letos růst o 4 % a příští rok o 5 %, to zní všechno hodně dobře. Turecko zkrátka nabízí růst a malou míru rizika. Ratingové agentury ho dosud podceňovaly, ale to se může rychle změnit.

Turecká burza nicméně už loni posílila o více než 50 %. Letos již si stihla připsat zhruba dalších 10 %. Má tak skutečně prostor na další posílení?

CH: Podle nás bude růst pokračovat. V pátek se objevila nová data, z nichž vyplývá, že investoři nalili do Turecka během jediného týdne 80 milionů dolarů, což je nejvíce za poslední dva roky. Je dost dobře možné, že budou turecké indexy i letos v rámci regionu patřit k vítězům. Přispět k tomu může i výrazný propad, který turecké akcie zažily v roce 2011. Navíc všechny relevantní indikátory vypovídající o stavu a výhledu Turecka vypadají dobře. Regionální geopolitické turbulence – válku v Sýrii a napětí spojené s Íránem – se Turecku zatím daří zvládat.

Aktualita pro rok 2026

Doporučujeme

Aktuality