Kolik stojí Alza aneb skvostný jednorožec po česku

E-shopy v posledních letech zažívají nejen v Česku velice dynamický a bouřlivý rozvoj a růst. Stačí vzpomenout na americký Amazon nebo čínskou Alibabu. V Česku je jedničkou Alza.cz. I podle intenzity reklamy v pražském metru se není čemu divit.

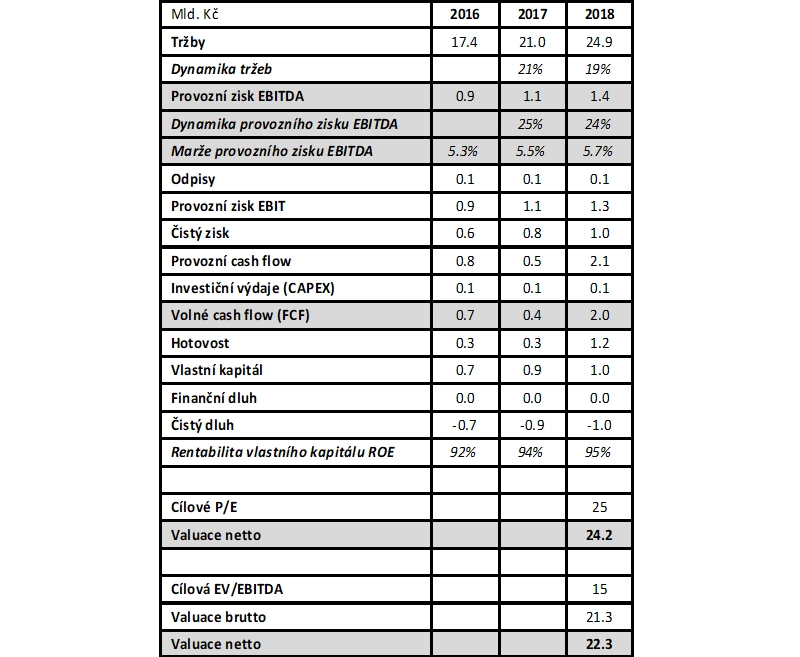

Dostupné finanční údaje Alzy jsou úchvatné – 20% růst tržeb a velice stabilní marže provozního zisku EBITDA kolem 5,5 %. Zisk EBITDA tak v roce 2018 dosáhl 1,4 miliardy korun.

Jako e-shop má společnost minimální investiční výdaje, pouze zhruba 100 milionů korun ročně. Klíčový ukazatel tvorby hodnoty pro akcionáře, volné cash flow (FCF), tak v loňském roce dosáhl 2 miliard korun. Velice solidní číslo. Zaujme také rentabilita vlastního kapitálu, která se blíží 100 % (podíl čistého zisku na vlastním kapitálu). K tomu nulová zadluženost. Ne, nesnažím se přehánět.

Jaká může být hodnota společnosti? Pokud bychom použili tradiční metodu poměrových ukazatelů, tedy P/E (poměr ceny akcie k čistému zisku) a EV/EBITDA (poměr hodnoty firmy k provoznímu zisku EBITDA), dostaneme hodnoty 25, respektive 15, což jsou úrovně nadstandardní. Vzhledem k mimořádnému růstu a silně kladnému cash flow dospějeme k odhadu hodnoty společnosti okolo 23 miliard korun, tedy na úrovni bájné jedné miliardy dolarů. Alza.cz je tak pravděpodobně novým českým jednorožcem, jak jsou firmy mimo veřejný trh s hodnotou nad miliardu dolarů označovány.

Zatím je Alza.cz evidentně schopna financovat růst z vlastních zdrojů, respektive z vygenerovaného cash flow. Pomáhá jí i zanedbatelná úroveň čistého pracovního kapitálu, respektive vysoké úrovně obchodních závazků vůči dodavatelům. Na vstup na pražskou burzu to tak prozatím nevypadá, bohužel pro (nejen) české investory. Třeba se ale situace v příštích letech změní. Důvodem by mohla být třeba nějaká velká akvizice a potřeba navýšit zdroje.

Aktuality