Trh se zlatem: Založila prudká rally na další velký růst?

Během deseti obchodních dnů cena zlata vzrostla o 8 %, a zaznamenala tak jeden z největších dvoutýdenních nárůstů uplynulé dekády. Stříbro ve stejném období zdražilo o 8,3 %, jeho posílení ale zůstalo trochu ve stínu trhu se zlatem, cena stříbra totiž v podobných situacích v minulosti zpravidla rostla dvakrát rychleji.

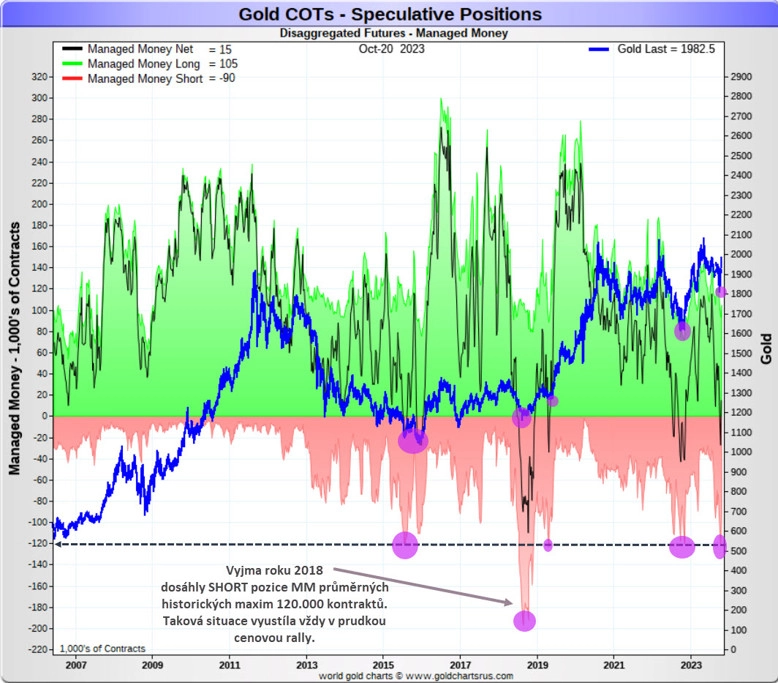

V předchozích týdnech jsem uváděl několik argumentů pro to, že cena zlata spíše dříve než později dosedne na důležité dno, po kterém přijde odraz výše. Jednalo se především o technické, ale také o cyklické faktory. Poslední dva COT reporty ale nemohou nikoho nechat na pochybách, že burza COMEX byla jedním z hlavním strůjců nejprve prudkého poklesu ceny, ale následně i výstřelu vzhůru.

Předposlední COT report totiž ukázal, že hedgeové fondy z kategorie Managed Money prodaly na úplném dně (4.-6. října) opět nebývale vysoké množství zlata, čímž se chytily do dokonalé medvědí pasti. Jejich celkové SHORT pozice dosáhly 120 000, což byl v minulosti až na jednu výjimku maximální počet prodaných kontraktů.

Dlouhodobý graf struktury trhu jasně ukazuje, co následovalo poté, kdy byly MM maximálně SHORT. Například v roce 2018 SHORT pozice MM dosáhly neuvěřitelných 195 000 kontraktů, což vyústilo ve dvouletý růst ceny zlata z 1 160 na 2 075 USD za trojskou unci. V ostatních případech nastal zpravidla 20-30% růst ceny. Za těmito agresivními růsty stála vždy takzvaná SHORT covering rally, následovaná posléze otevíráním nových LONG pozic.

Nicméně současná strmá rally na trhu se zlatem je přece jen něčím ojedinělá. Zatím docházelo především ke zpětnému odkupu SHORT pozic, nové LONG pozice se otevřely v minimálním objemu (možná až další COT report odhalí významnější přírůstek dlouhých pozic).

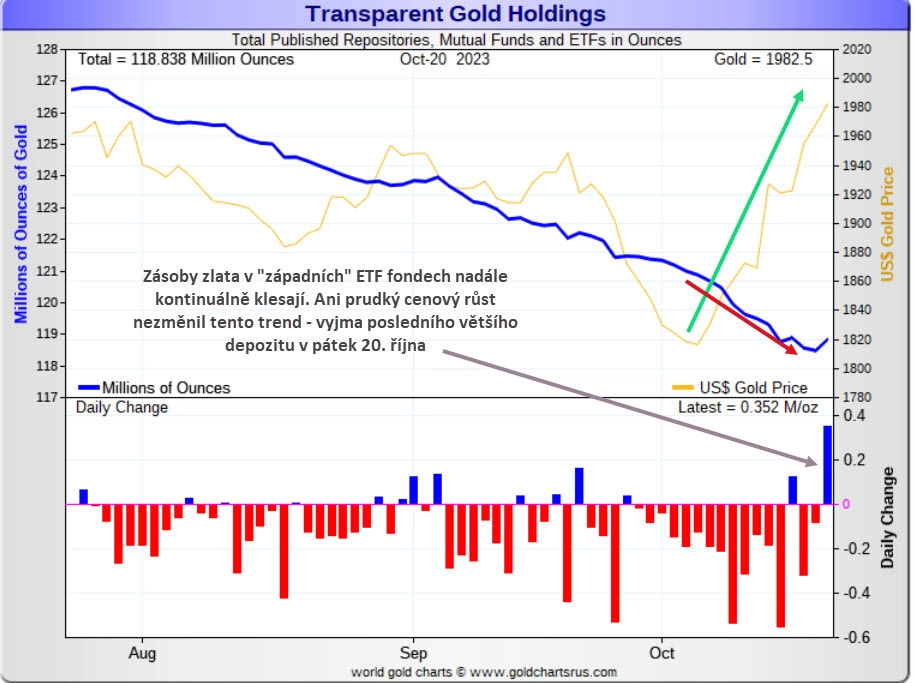

Ale co je skutečně zarážející, zlato je dokonce vyskladňováno z ETF. V minulosti byly totiž podobné růsty ceny doprovázeny silnými nákupy investorů v ETF, což vždy vedlo k nárůstu skladových zásob GLD a dalších významných fondů. Důvodů pro takový vývoj může být několik:

- Někteří větší investoři mohli likvidovat své pozice na základě prudce zvýšených cen, čímž došlo k poklesu zásob GLD (tradičně se tento scénář sice takto neodehrával, ale vysoká cena zlata v kombinaci s vysokými sazbami mohla takovou protichůdnou reakci vyvolat).

- Mohla se objevit skupina nových kupujících, která měla velký zájem o zajištění fyzického zlata, a nově nakoupené akcie fondu proto hned po nákupu přeměnila na fyzický kov, čímž došlo k vyskladnění.

- Vzhledem ke klesajícím zásobám ETF v poslední době se Západ příliš nepodílel na růstu ceny žlutého kovu. Vyjma zpětného odkupu SHORT pozic na burze COMEX jsou spekulativní pozice zatím nízké. Ale víme, že východní centrální banky (v čele s tou čínskou) od roku 2022 agresivně nakupují zlato, takže lze předpokládat, že současná rally (v prostředí rostoucích sazeb) je poháněna také z globálního Východu.

Hlavní otázka tedy zní: Je současná rally začátkem velkého růstu ceny zlata, nebo se jednalo pouze o "bleskový" pohyb, který nepovede k ničemu významnějšímu? V ceně zlata je aktuálně zahrnuta výrazná válečná prémie. Pokud se napětí uklidní, cena zlata bude korigovat níže. Jestliže se ale bude geopolitická situace vyostřovat, očekávejme po krátké pauze test historických vrcholů dolarové ceny zlata.

Na trhu nicméně z technického hlediska zůstává jeden vykřičník, a to cenová mezera (gap) na trhu s futures. V dlouhodobém grafu ceny zlata totiž nenajdeme nevyplněný gap. Právě tento moment může naznačovat, kam se cena zlata nakonec vydá.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026

Aktuality