Unce zlata za 4 000 USD: Ze sci-fi už brzy realita?

Zlato letos píše na finančních trzích jeden z hlavních příběhů. Jeho cena už překonala metu 3 700 dolarů za trojskou unci a od začátku roku roste o více než 40 % Takový růst nemá mezi hlavními třídami aktiv konkurenci a znovu otevírá zásadní otázku: Čeká trh pouze krátkodobý vrchol, nebo sledujeme začátek nové éry, kdy zlato hodně nahlas potvrdí svoji roli klíčového uchovatele hodnoty?

Zlato jako jediný skutečný bezpečný přístav

Investoři hledají ochranu v prostředí, které se v mnohém liší od poslední dekády. Dolar a americké vládní dluhopisy (tradiční pilíře "bezpečného" investování) ztrácejí na atraktivitě. Příčinou je kombinace expanzivní fiskální politiky a rostoucího zadlužení USA a politického tlaku na tamní centrální banku. Nezávislost Fedu, která byla ještě před pár lety nedotknutelná, je otevřeně zpochybňována. A když trh ztrácí důvěru v instituce, které měly být zárukou stability, pozornost se obrací k aktivům, která nestojí na žádném slibu vlády ani společnosti. A tím je zlato.

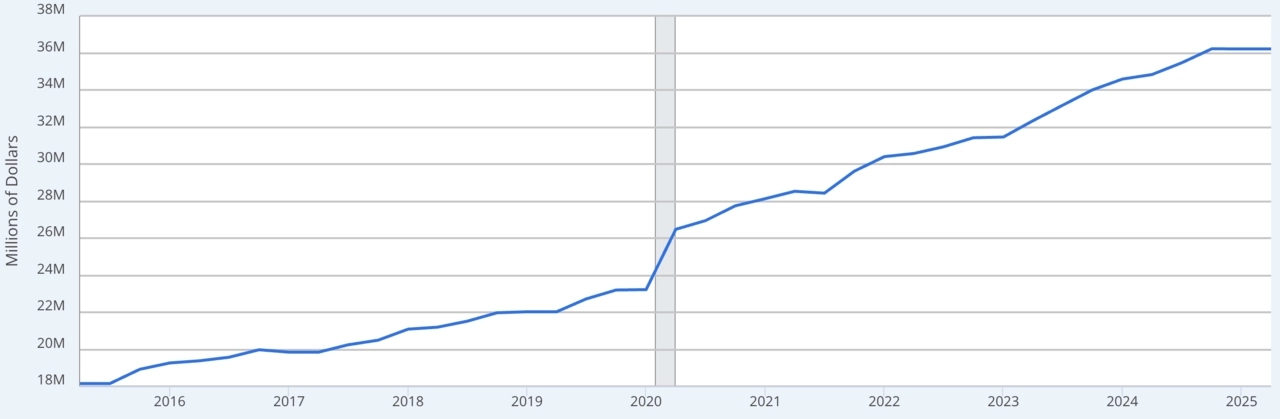

FRED

Veřejný dluh USA (v milionech dolarů)

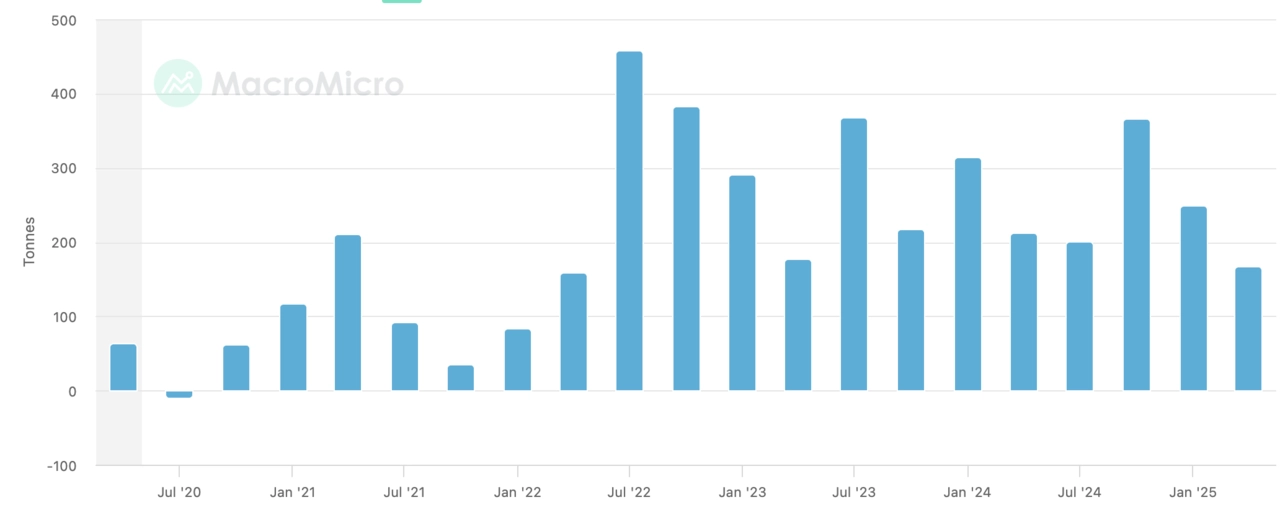

Žlutý kov se stal synonymem jistoty, a to nejen pro drobné investory, ale především pro centrální banky. Ty v posledních letech kupují zlato rekordním tempem. Jejich motivace je jasná – diverzifikace směrem od dolaru a snaha držet v rezervách aktivum, které nelze zmrazit sankcemi ani "odepsat" politickým rozhodnutím. Nárůst zájmu o zlato je patrný zejména po začátku války na Ukrajině. Velice aktivní jsou v nákupech centrální banky Polska, Turecka, Číny, Indie nebo České republiky.

MacroMicro

Nákupy zlata centrálními bankami (v tunách)

Politika, Fed a dolar jako hlavní katalyzátory růstu ceny

Při pohledu na aktuální dynamiku je zřejmé, že za letošním růstem ceny zlata stojí především americká politika. Prezident Donald Trump se netají kritikou Fedu a jeho představitelů. Pokusy o odvolání guvernérky Lisy Cookové či otevřená snaha o rychlejší snižování sazeb z politických důvodů znejistily trhy. Pokud by centrální banka ztratila nezávislost a začala určovat sazby primárně podle volebního kalendáře, investoři by ještě masivněji utekli od dolaru a amerických vládních dluhopisů.

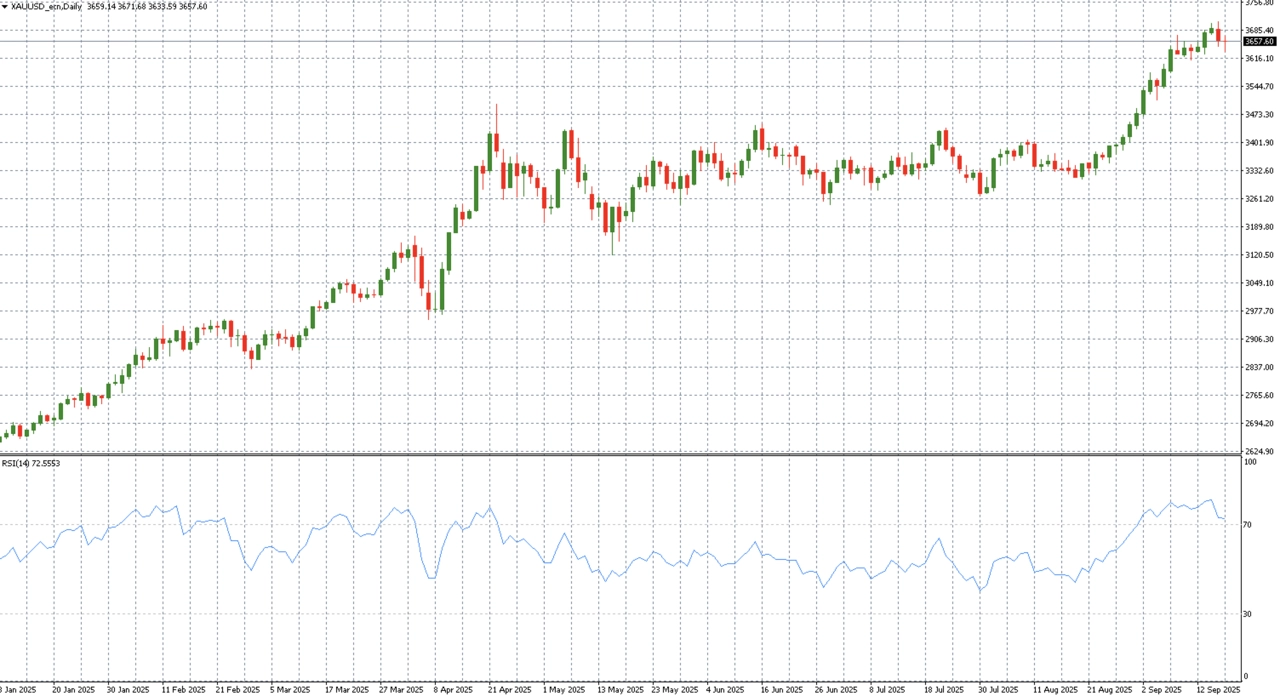

MT4

Cena zlata (v USD za trojskou unci)

Už se to ostatně děje. Dolar prodělal jedno z nejhorších prvních pololetí v historii. Slabší dolar a nižší sazby přitom tvoří perfektní mix pro růst ceny zlata. Fed v září snížil sazby o 25 bazických bodů a očekává další dvě snížení úroků do konce roku, v souladu s očekáváním trhu. Fed bude snižovat sazby zejména kvůli oslabujícímu pracovnímu trhu, inflace přitom spíše akceleruje. To vyvolává další nejistotu, která zlatu přeje. V prostředí, kde inflace neklesá pod cílovou úroveň a dolar oslabuje, se žlutý kov stává přirozeným vítězem.

Dolar je stále nadhodnocený, v příštích letech oslabí

Geopolitická bouře

Druhým zásadním faktorem je geopolitické napětí. Konflikt na Ukrajině, opakované útoky na území Ruska, neklid na Blízkém východě, ale i ruské provokace směrem k NATO – to vše přispívá k nervozitě na trzích. Historie ukazuje, že v obdobích geopolitických krizí zlato téměř vždy zdražuje. Každý další incident, ať už jde o raketový útok nebo narušení dodavatelských řetězců, posiluje poptávku po bezpečných aktivech. A těch již na trhu není tolik jako dříve, když o svou atraktivitu postupně přicházejí americké dluhopisy i dolar. Fungují zejména zlato a švýcarský frank.

Centrální banky i retail ženou cenu výše

Zlatu se ale daří i díky dlouhodobějším trendům. Podle posledních dat vzrostl podíl kovu na rezervách centrálních bank k 20 %, na koni roku 2023 to bylo jen 15 %. Nejvýraznějším hráčem je Čína, která nejen že masivně navyšuje své zlaté rezervy, ale zároveň omezuje držbu amerických dluhopisů. Z pohledu Pekingu je diverzifikace směrem ke kovu, který nelze zablokovat jako dolarová aktiva, logický.

Klíčem k úspěchu zlata nejsou jen centrální banky, ale také stále silnější zájem takzvaného retailu. Pro běžné investory je totiž zlato opět žhavou komoditou. To přitom rozhodně neplatilo vždy, zlaté ETF se po léta netěšily tak velké oblibě jako v současnosti. Na grafu jsou patrné odlivy peněz z těchto nástrojů. Situace se změnila až v roce 2024, tedy s americkými prezidentskými volbami a velké nejistotě spojené s politikou Donalda Trumpa.

MacroMicro

Toky peněz ve zlatých ETF

4 000 USD už nejsou sci-fi, 5 000 USD je stále extrém

Jak vysoko může růst dospět? Odhadovat strop je ošidné. V současnosti se zdá, že čím výše je cena zlata, tím vyšší je poptávka. Aktuálně tak zlato připomíná spíše bitcoin. Hranice 4 000 USD za trojskou unci, která ještě před rokem působila jako sci-fi, se jeví jako celkem realistický cíl. Vzhledem k tempu růstu od začátku září k němu může zbývat pár měsíců.

Ještě odvážnější scénáře hovoří o 5 000 USD za unci. Tuto hladinu na Wall Street mezi prvními začali zmiňovat analytici z Goldman Sachs. Jejich výpočty ukazují, že pokud by se peníze z pouhého 1 % soukromě držených amerických dluhopisů přelily do zlata, cena by vystřelila právě k téhle úrovni. Šlo by o skoro půl bilionu dolarů nových peněz na trhu se zlatem, který je ve srovnání s tím dluhopisovým stále poměrně malý. Podle investiční banky by ale muselo dojít k absolutní ztrátě nezávislosti Fedu, aby tahle hladina byla ve hře.

Cesta vzhůru nemusí být lineární

Ačkoli dlouhodobý výhled zůstává extrémně býčí, nelze zapomínat na rizika. Krátkodobé korekce jsou při současném tempu růstu prakticky nevyhnutelné. Technické indikátory ukazují na extrémní překoupenost trhu, takže jakýkoli jestřábí komentář z Fedu nebo vlna vybírání zisků mohou cenu zlata srazit o několik stovek dolarů na unci. Zlato je tak aktuálně krátkodobě spíše atraktivní pro tradery než pro investory.

MT4

Cena zlata a RSI

Pro drobné i institucionální investory zůstává otázkou, jak se k současnému růstu ceny postavit. Na jedné straně stojí jasný argument pro držení zlata jako strategické součásti portfolia (bezpečný přístav, zajištění proti inflaci a slabosti dolaru), na straně druhé zlato negeneruje žádný výnos. Vysoké ceny tak nutně zvyšují riziko krátkodobých ztrát, pokud dojde ke korekci. Cena zlata je navíc hodně volatilní, výjimkou nejsou pohyby o stovky dolarů na obě strany během pár dnů.

Zajímavé jsou akcie těžařů zlata, které v posledních kvartálech posilují ještě výrazněji, než roste cena žlutého kovu. Jde ale o akciovou, a tedy rizikovější investici.

Google Finance

ETF sledující akcie těžařů zlata

Začátek nové éry?

Současný růst ceny zlata není jen výsledkem krátkodobé euforie. Pod povrchem se odehrává hlubší změna (oslabování důvěry v dolar jako globální rezervní měnu, nárůst geopolitických rizik a strukturální poptávka centrálních bank). V takovém prostředí se zlato stává něčím více než jen komoditou, je pojistkou proti erozi institucionální důvěry. Zda se dočkáme cenovky 4 000 USD za trojskou unci, nebo dokonce 5 000 USD, bude záležet na vývoji americké politiky, nezávislosti Fedu a dalším vývoji geopolitických krizí. Jedno je ale jisté už teď – zlato je zpět v hlavní roli a jeho příběh se může psát ještě dlouho.

Aktuality