Co čekáme na forexu v době vysoké inflace? Silnější dolar a neposilující korunu

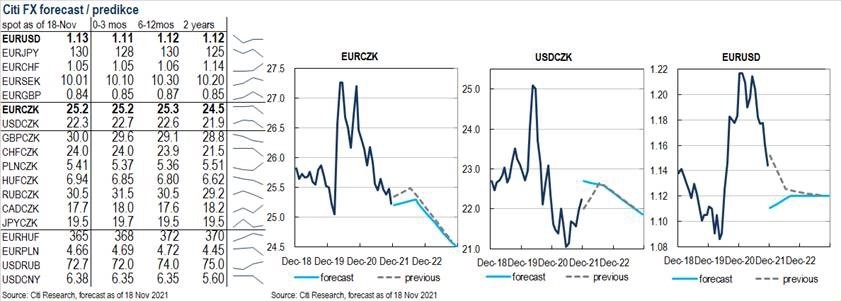

Ani v listopadu jsme výrazněji nezměnili výhled vývoje hodnoty české koruny, která čelí protichůdným faktorům v podobě horší bilance zahraničního obchodu (zvláště kvůli nedostatku čipů v automobilovém průmyslu a vyšším cenám energií) a agresivnějšího zpřísňování měnové politiky ČNB (částečně kompenzované politikou Fedu).

V nejbližší době neočekáváme výraznější změnu, ovšem role ČNB může získat na významu v závislosti na momentu jádrové inflace. Očekáváme, že v roce 2022 by zahraniční obchod mohl podpořit korunu, ovšem zesílení odlivu dividend bude zřejmě limitovat oporu pro korunu na straně běžného účtu.

Předpokládáme vrchol inflace během prvního čtvrtletí 2022, chybějící posílení koruny ovšem zřejmě udrží základní úrokovou sazbu ČNB v blízkosti přirozené úrovně. I proto by mohl úrokový diferenciál podporovat korunu v posílení v ročním až dvouletém výhledu v prostředí méně negativního vlivu vývoje amerického dolaru a s výhledem lepší průmyslové aktivity v Česku.

Ani v případě EUR/USD se pozadí našeho výhledu příliš nemění. Od konce prvního čtvrtletí letošního roku držíme názor, že bude americký dolar podpořen v párech s eurem i japonským jenem silnějším hospodářským růstem a rozdílnou měnovou politikou. Další překvapivý růst inflace v USA a jestřábí rétorika prezidenta Joea Bidena výhled silnějšího dolaru podporuje. Vyšší inflace tedy - na první pohled paradoxně - podporuje dolar, protože trh věří v dřívější zpřísnění měnové politiky.

Současné inflační tlaky, které pramení z problémů na straně nabídky, cen energií a utaženého trhu práce, se projevují na krátkodobém konci výnosové křivky, kde sazby aktuálně signalizují zvýšení základního úroku Fedu hned na červen 2022. Klíčové pro vývoj měn je to, že ECB se snaží bojovat proti obdobnému názoru trhu, zatímco Fed nikoli.

Pokud navíc světová ekonomika bude v roce 2022 zpomalovat kvůli globálně celkově přísnější měnové politice, menší likviditě a pokračujícímu zpomalování čínské ekonomiky, předpokládali bychom větší hospodářskou izolovanost americké ekonomiky než v případě Evropy, Japonska a ostatních exportně orientovaných regionů.

Aktualita pro rok 2026

Aktuality