Americká měna na ústupu? Pomalu s těmi řečmi o dedolarizaci

Dolar od nástupu Donalda Trumpa do Bílého domu výrazně oslabuje a zlatý věk nezažívá ani v rámci globálních devizových rezerv. Rozhodně ale není na odpis.

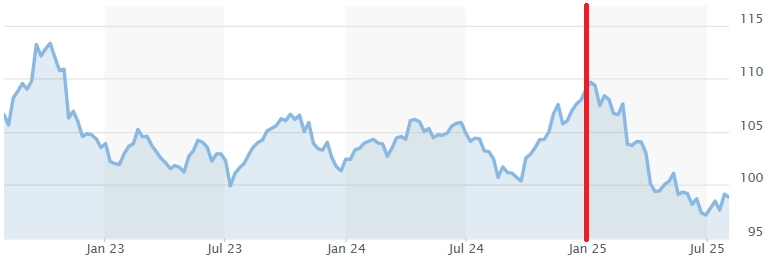

Od lednové inaugurace prezidenta Donalda Trumpa oslabuje americký dolar vůči koši měn o zhruba 10 %. Na začátku července klesl dokonce pod 97 bodů, tedy na nejnižší úroveň od roku 2022. Takový vývoj ale není historicky bezprecedentní a mnohé podobné epizody v minulosti nevedly k trvalému ústupu dolaru z výsluní.

Za oslabováním dolaru stojí mimo jiné obchodní a celní politika nové americké administrativy, špatně předvídatelná a rychle se měnící. Ta zvýšila americká inflační očekávání a vedla k obavám o budoucí růst amerického hospodářství. Právě tato nejistota přiměla mnohé investory k zajišťování kurzového rizika nebo k redukci expozice vůči dolarovým aktivům i dolaru jako takovému.

MarketWatch

Dolarový index

V této souvislosti se začaly znovu ozývat hlasy, že americký dolar ztrácí status hlavní rezervní měny. Podle analýzy ženevské Union Bancaire Privée jsou ale tyto obavy přehnané. Je totiž zásadní rozdíl mezi cyklickým oslabením dolaru a skutečným procesem dedolarizace.

Centrální banky si zamilovaly zlato

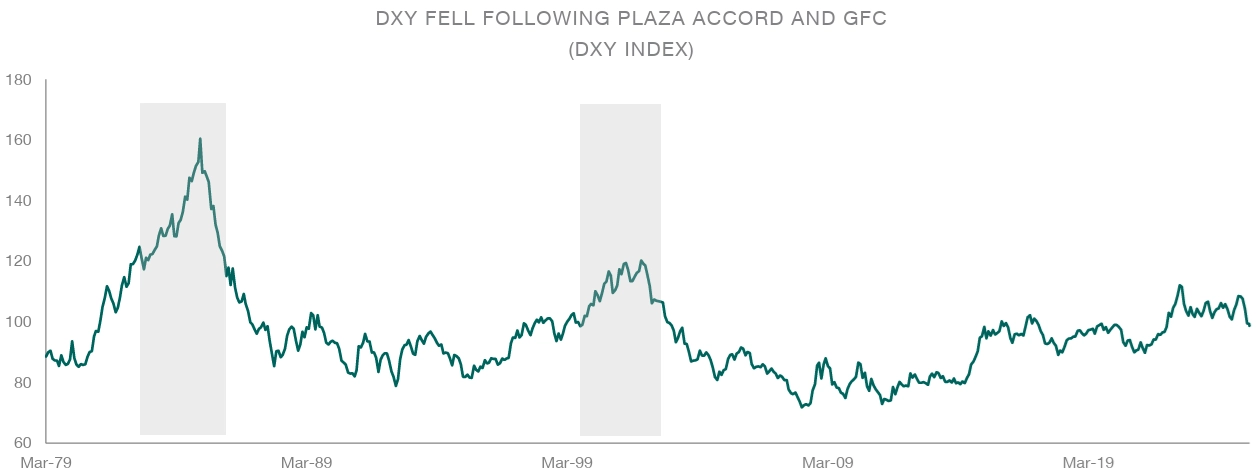

Historické zkušenosti ukazují, že dolar může oslabit, aniž by to znamenalo ztrátu jeho globální dominance. Například po takzvané dohodě Plaza z roku 1985, která zavazovala pět států ke koordinovanému prodeji dolarů, oslabila americká měna o více než 30 %, ale i tak si udržela pozici ve světové ekonomice i na trzích. Podobný vývoj nastal po globální finanční krizi mezi lety 2009 a 2014. I tehdy zůstal dolar klíčovou měnou ve světovém finančním systému.

Union Bancaire Privée

Vývoj dolarového indexu v reakci na dohodu Plaza

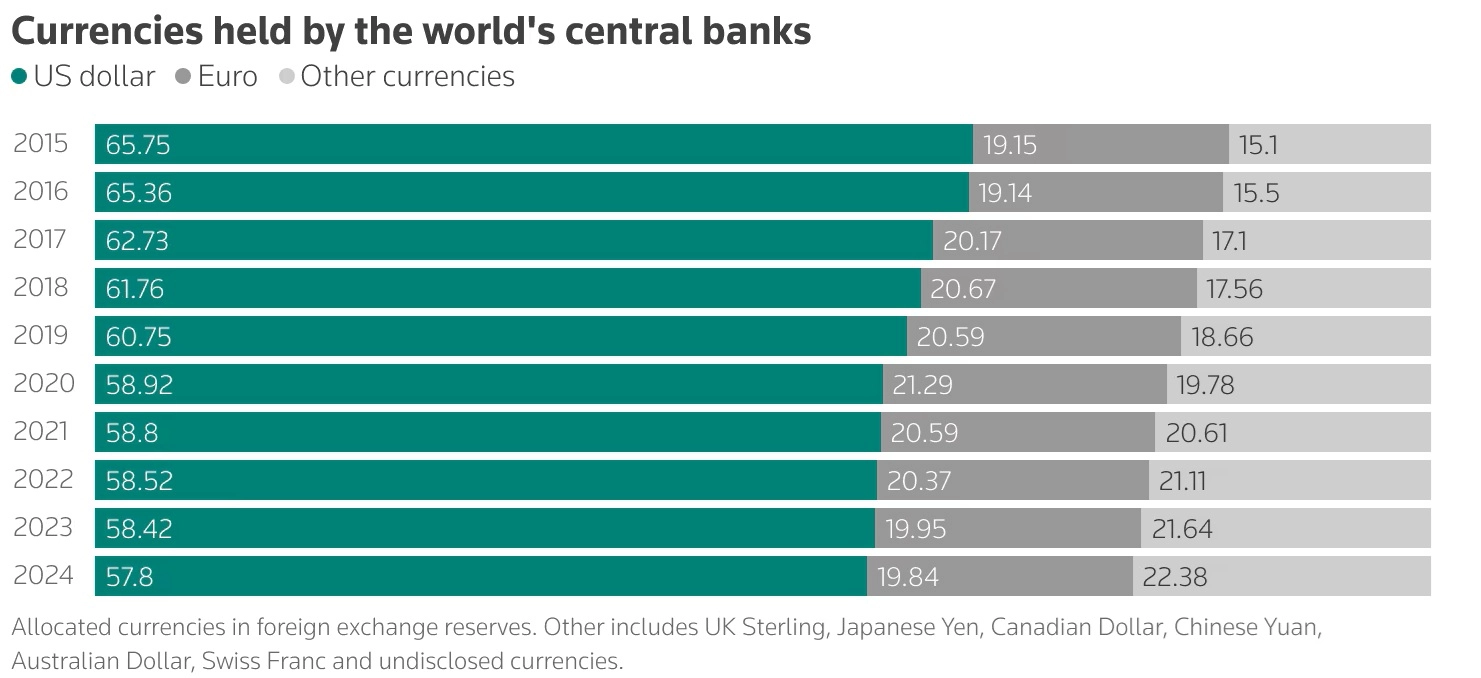

K posuzování významu dolaru jako rezervní měny se využívají dvě klíčové metriky, a to podíl na devizových rezervách centrálních bank a podíl na mezinárodním obchodě. Data Mezinárodního měnového fondu ukazují, že od roku 2000 podíl dolaru na globálních devizových rezervách klesl ze 70 % na méně než 58 %. Přesto dolar zůstává suverénně nejdůležitější měnou v této oblasti. "Alternativní" měny jako euro nebo jüan nezaznamenaly výrazné posílení pozic. Podíl eura na devizových rezervách se dlouhodobě drží mezi 19 a 21 % a u jüanu jsou přírůstky podílu zanedbatelné.

Největším beneficientem poklesu důvěry v dolar se tak (překvapivě) stalo zlato. Jeho podíl na rezervách centrálních bank vzrostl výrazně a trend pravděpodobně ještě neskončil. To z velké části souvisí s obavami některých měnových autorit z možného použití dolaru jako ekonomické zbraně (po zkušenosti se zmrazením ruských devizových rezerv), a tedy jejich snahami nahradit dolar aktivem, které podobným způsobem využito, respektive zneužito být nemůže.

Union Bancaire Privée

Dolar, euro a další měny v devizových rezervách centrálních bank

Nejde jen o tvrdá data

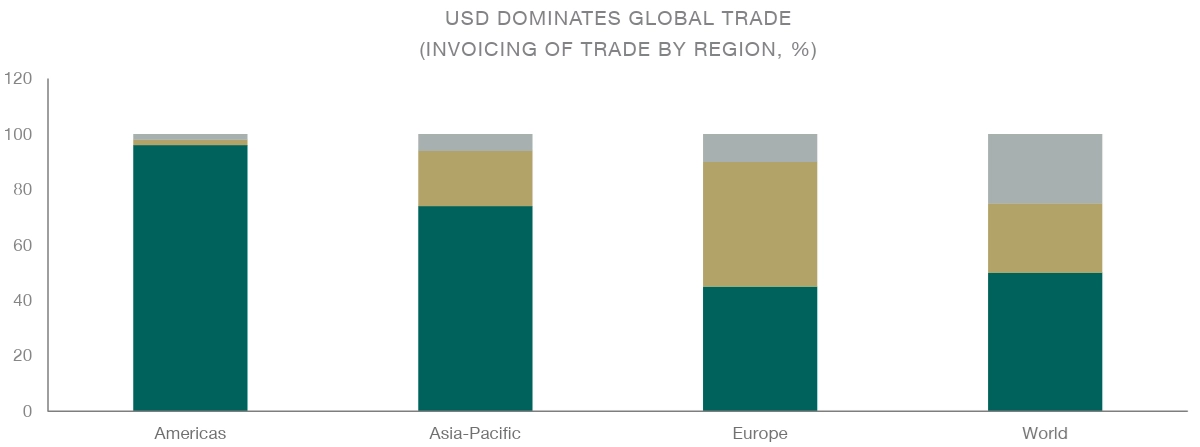

V mezinárodní obchodní výměně je americký dolar podle údajů Banky pro mezinárodní vypořádání (BIS) naprosto dominantní, a i když lze očekávat částečný pokles v důsledku obchodních dohod mezi Ruskem, Čínou a dalšími zeměmi, zatím nic nenasvědčuje tomu, že by mělo dojít k razantnímu oslabení role americké měny.

Union Bancaire Privée

Zastoupení dolaru v obchodní výměně

Dolaru navíc hraje do karet to, že nejde jen o tvrdá data nebo ekonomické vyhlídky. Měna těží také z takzvaných měkkých faktorů, třeba z velikosti a významu amerického akciového trhu, silné právní ochrany investorů v USA a prostředí volného pohybu kapitálu.

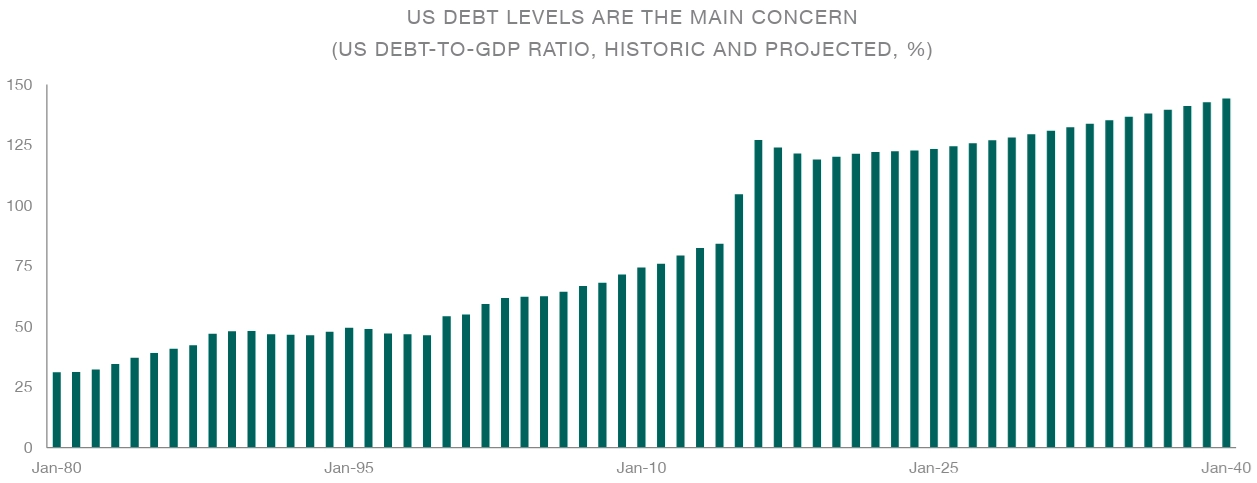

Největším strukturálním rizikem pro dolar zůstává vývoj amerických veřejných financí. Očekává se, že dluh Spojených států v poměru k HDP v následujících letech překročí 130 %. Tato dynamika by mohla investory dlouhodobě vést k požadování vyšších výnosů z držení vládních dluhopisů s dlouhou dobou do splatnosti.

Union Bancaire Privée

Veřejný dluh USA (dluh v % HDP, historický vývoj a výhled)

Dolar na odpis? Chybí alternativa

Navzdory častým proklamacím o konci dolarového věku chybí reálná alternativa, která by mohla převzít roli americké měny. Digitální měny centrálních bank (CBDC) by mohly v budoucnu zefektivnit platby v obchodní výměně, ale jejich rozšíření a široké přijetí je otázkou let. Ve světě centrálních bank se zvyšuje význam zlata, ale stále jen jako alternativního aktiva.

"O dedolarizaci se živě diskutuje, ale pravda je, že je o ní více slyšet, než je ji vidět. Oslabení americké měny je v mnoha ohledech cyklické a není nutně známkou systémové změny," říká šéf devizových obchodů v Union Bancaire Privée Peter Kinsella.

"I přes jistý pokles podílu dolaru na devizových rezervách centrálních bank podle nás není ohrožena úloha americké měny v mezinárodním obchodě ani její celková dominance. Investoři by téma dedolarizace rozhodně měli sledovat, zároveň by ale diskuzi měli vnímat v širším kontextu makroekonomických a geopolitických souvislostí," dodává.

Zdroj: Union Bancaire Privée, Reuters, MarketWatch

Aktuality