Peněžní socialismus a řešení jménem bitcoin

Současný bankovní systém je mnohem blíže socialistickému uspořádání než tržnímu. Takto bez servítek popisuje realitu Jesús Huerta de Soto, autor knihy Peníze, banky a hospodářské krize.

Důvody pro uvedenou charakteristiku jsou následující (a jsou platné ve všech zemích světa):

- Na vrcholu bankovního systému stojí státní monopol na státem definované peníze.

- Stát uděluje bankám privilegium tvořit nové peníze na základě dluhu.

- Celý bankovní systém řídí jedna státní plánovací instituce, a to centrální banka.

- Případné ztráty jsou v maximální možné míře socializované, a to s pomocí bailoutů, programů kvantitativních a kvalitativních uvolňování a téměř neomezeným poskytováním likvidity ze strany centrální banky.

- Intervence v případě krize jsou arbitrární, krátkozraké a zpravidla porušující dlouhodobé principy opatrnosti ve jménu krátkodobé stabilizace.

Jinými slovy, peněžní a bankovní socialismus má stejné průvodní znaky jako socialismus v jakémkoli jiném odvětví – netržní prostředí a snaha o centrální plánování produkují neuspokojivé výsledky, které jsou následně záplatovány stále dalšími zásahy. Avšak zatímco v případě státní výroby automobilů či potravin je mizerná kvalita patrná na první pohled, v případě peněz je ničivý dopad socialistického uspořádání méně viditelný.

Hlavním důsledkem peněžního socialismu je systematický přesun zdrojů od společnosti ke státu a finančnímu sektoru. Stát tak získává více prostředků, než by měl z prostého zdanění, a finanční sektor bohatne na úkor jiných odvětví ekonomiky.

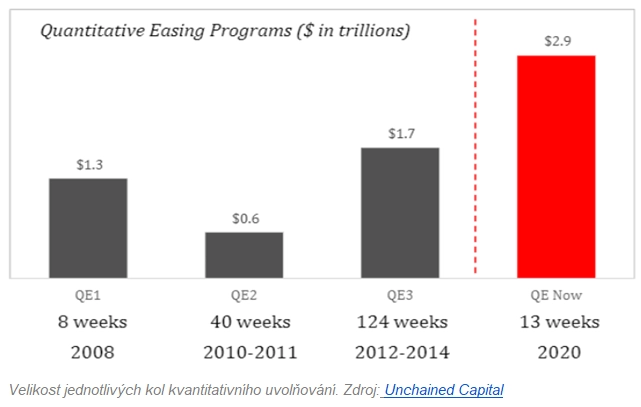

Onen systematický přesun zdrojů probíhá dvěma hlavními způsoby. Zaprvé, fiat peníze tvořené na základě dluhu zajišťují trvalou a neomezenou poptávku po státních dluhopisech. Následkem toho, že tvorba peněz není již desítky let omezena žádným vzácným krytím, jako bylo zlato, může si být vláda jistá tím, že po jejím dluhu bude na "trhu" vždy existovat neomezená poptávka. A to obzvláště po roce 2008, kdy se stalo běžnou součástí monetární politiky kvantitativní uvolňování.

Kvantitativní uvolňování je dobrým příkladem postupné eroze definic a záruk ohledně kvality státních peněz. Stejně jako vladaři v antickém Římě nejsou ani současní centrální bankéři schopni dlouhodobě udržet peníze nezlehčené. Kvantitativní uvolňování mělo být v roce 2008 jednorázovým programem v objemu 600 miliard dolarů. Tento slib byl porušen (objem odkupů byl nakonec dvojnásobný) a následovala další kola přímých nákupů cenných papírů ze strany mnoha centrálních bank. Letošní vlna kvantitativního uvolňování je svou mohutností bezprecedentní. Hlavním nakupovaným cenným papírem jsou samozřejmě státní dluhopisy, přičemž je nenakupuje pouze Fed, ale všechny významné centrální banky světa. V principu se jedná o poskytování neomezených prostředků vládě; prostředků, které jsou nově vytvořeny a jejichž kupní síla se odvíjí od adekvátního úbytku kupní síly ostatních držitelů.

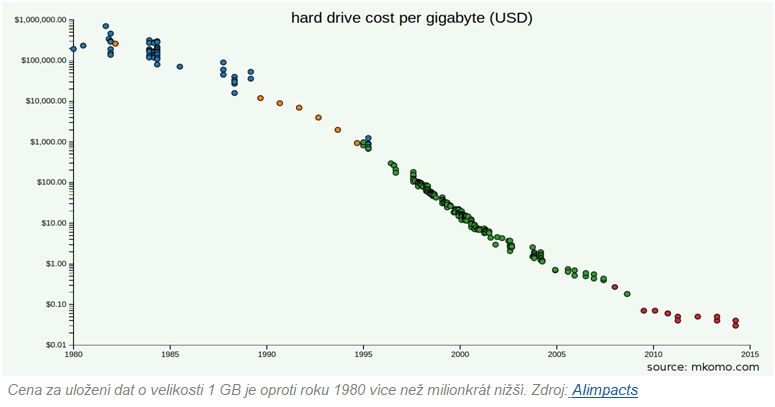

Zadruhé, politika cílování inflace je chytrý způsob, jak přerozdělit dodatečnou kupní sílu tvořenou růstem produktivity. S postupným růstem produktivity je totiž možné vyrábět větší množství kvalitnějších výrobků a v konkurenčním prostředí (bez regulatorních bariér pro vstup do odvětví) je nevyhnutelným důsledkem pokles cen. Dobrým příkladem tohoto procesu je elektronika – čím dál výkonnější a kvalitnější zařízení jsou stále dostupnější. A co je nejlepší, trvale klesající ceny nezpůsobují výrobcům problém, jelikož vlivem zefektivňování výrobních postupů klesají náklady ještě rychleji než prodejní ceny.

Tento efekt není ničím specifickým pro elektroniku. K postupnému poklesu cen vlivem vyšší produktivity dochází v každém odvětví, ve kterém se investuje a panuje v něm konkurenční prostředí.

Dvojí význam deflace

Deflace je často skloňovaným strašákem, kterým se rádi zaštiťují centrální bankéři a jim naklonění ekonomové. Termín deflace je možné vykládat dvěma způsoby – jako přirozený, dlouhodobý pokles cen vlivem rostoucí produktivity, ale také jako "vyfouknutí" cen převážně finančních instrumentů, které byly předtím nafouknuty.

Zatímco první případ deflace je pro společnost přínosný a je nositelem prosperity (lidé disponují větší kupní silou, jejich úspory se zhodnocují bez nutnosti rizikové spekulace), druhý případ deflace je pro ekonomiku vskutku škodlivý a provází jej finanční krize a riziko kaskádovitých krachů. Škodlivá deflace je nicméně přímým důsledkem operací centrální banky a finančního sektoru (který se k novým penězům dostává jako první, případně je může s pomocí dluhu rovnou sám vytvářet).

Nebezpečnost "boje proti deflaci" spočívá v tom, že je v rámci něj uměle zastaven přirozený trend poklesu cen a uměle nafouknuté ceny finančních instrumentů jsou stále více přifukovány, a to až do jednoho ze tří konečných scénářů – deflačního kolapsu (ve stylu Velké deprese), plíživého znárodnění ekonomiky (probíhajícího poslední dvě dekády v Japonsku) nebo hyperinflace (Rakousko 20. let, Rusko 90. let, Venezuela roku 2016).

Většina světově významných centrálních bank pracuje s inflačním cílem na úrovni 2 %. Požadavkem je, aby typizovaný spotřební koš vzrostl na ceně v průměru o dvě procenta ročně. Pokud však ve stejném období má dojít k přirozenému poklesu cen na úrovni tří procent (pouze ilustrativní příklad), pak jsou spotřebitelé ochuzeni celkem o pět procent kupní síly. Namísto toho, aby zaplatili za určité zboží 97 korun, zaplatí 102 korun. Namísto toho, aby mohli lidé 3 koruny ušetřit, musí o 2 koruny více zaplatit. To je velice důležitý aspekt škodlivosti umělé inflace – ačkoli nominální inflace okolo 0 % se může zdát neškodná, důležitý je rozdíl mezi přirozeným cenovým vývojem a nominální inflací. Společnost přichází daleko o více, než je nominální inflace, jelikož je ochuzena o přirozený růst kupní síly.

Vysvětlili jsme si, jak dochází v rámci peněžního socialismu k redistribuci kupní síly. A nyní se podívejme, co takový přesun kupní síly umožňuje.

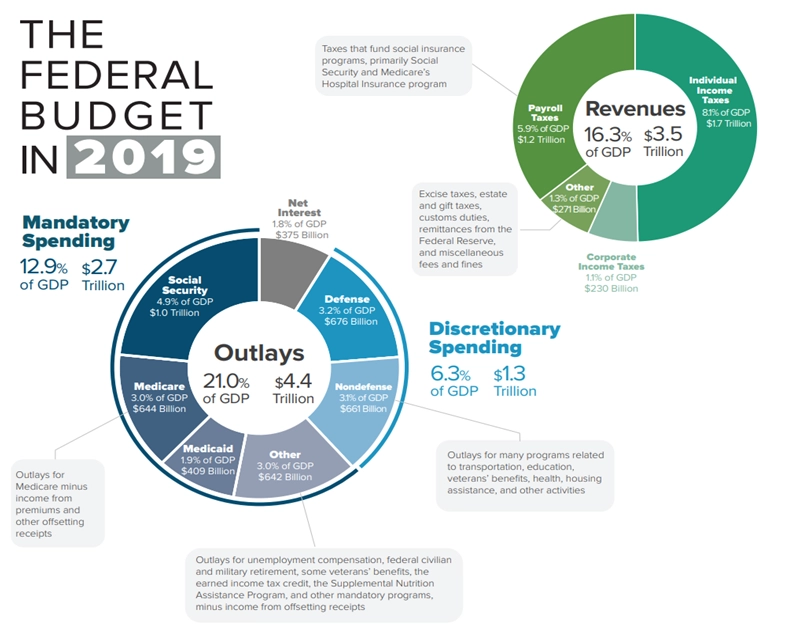

Předně moc nad penězi umožňuje státu získávat mnohem více prostředků, než jakým by disponoval prostým zdaněním a prodejem dluhopisů na volném trhu (tedy bez kupců, kteří mají privilegium si peníze tvořit; často mají i povinnost státní dluhopisy kupovat). To si můžeme jednoduše ilustrovat na příkladu amerického federálního rozpočtu.

V grafice jsou pro nás podstatné pouze dva údaje – celková výše příjmů a celková výše výdajů. Zatímco příjmy činí 3,5 bilionu dolarů, výdaje jsou 4,4 bilionu. Vláda si musí na čtvrtinu svých výdajů půjčit, a to prakticky každý rok (za posledních 50 let byl pouze 5 let rozpočet v přebytku). Nenechme se zmást tím, že jsou jak v této grafice, tak v médiích státní příjmy a výdaje vztahovány k HDP, to je irelevantní. Relevantní jsou příjmy a výdaje dané entity – v rámci bytového domu také nevztahujete příjmy a výdaje své domácnosti k "produktu" celého domu, nýbrž k produktu své domácnosti.

Peněžní socialismus tak umožňuje krýt výrazné procento výdajů, aniž by vláda musela přikročit k nepopulárnímu zvyšování daní. Tato skutečnost samozřejmě není nic specifického pro USA, letošní plánovaný český deficit 500 miliard korun bude obdobně financován s pomocí emise státních dluhopisů, které nakoupí finanční sektor s centrální bankou za zády.

Dalším dopadem je skutečnost, že se daňoví poplatníci postupně dostávají do vyšších nominálních příjmových úrovní. Následkem inflačního cílování se tak člověk může ocitnout v příjmové úrovni s vyšší mírou zdanění, aniž by zaznamenal skutečný růst kupní síly. To platí v každé zemi, kde existuje progresivní daň z příjmů (ať už formou vyššího procentuálního zdanění po dosažení určité příjmové hranice, či formou fixní slevy na dani; v ČR platí obojí).

Co stát s penězi dělá? Samozřejmě provozuje a financuje mnoho věcí, které jsou přínosné (zdravotnictví, školství, infrastrukturu, penze). Ponechme nyní stranou skutečnost, že kvalita služeb v těchto odvětvích je často podprůměrná a postupem času stále více suplovaná soukromými iniciativami – státní zaměstnanci nečelí prostředí, které by je motivovalo k uspokojování zákazníka. Daleko horším důsledkem rozbujelých státních výdajů jsou nicméně spíše "služby", které by na trhu nevznikly, jelikož by po nich ve svobodné společnosti neexistovala poptávka:

- Války "za demokracii". Války ve Vietnamu, Afghánistánu a Iráku jsou jen tři nejznámější případy z velkého množství nesmyslných válečných výprav, kterých se USA v posledních 50 letech účastnily a konflikt eskalovaly do téměř úplné destrukce dané země. Obranná válka je jedna věc, válečná výprava s vágním (či přímo vylhaným) zdůvodněním je věc druhá. A do značné míry umožněná politikou téměř neomezených zdrojů, které má americká vláda díky výjimečnému postavení amerického dolaru coby světové rezervní měny k dispozici.

- Válka proti drogám. Program spuštěný v USA v roce 1971 je stále častěji uznávaný jako naprosté selhání v naplnění původních záměrů. Spojené státy mají světově nejvyšší podíl vězňů na populaci, přičemž většina z nich je zavřena za držení a obchod s lehkými drogami, jako je marihuana, která je v posledních letech postupně legalizována. Obdobně jako alkoholová prohibice i ta drogová produkuje opačný výsledek, než jaký byl záměr – výsledkem je zvýšení kriminality a závislosti.

- Válka proti chudobě. Podle amerického ekonoma Thomase Sowella je válka proti chudobě hlavní příčinou postupného vytvoření ghett v amerických městech. Sociální stát je (obdobně jako válka proti drogám) programem vzniklým v 70. letech, po nástupu systému čistých fiat peněz, který umožnil explozi státních výdajů.

Peněžní socialismus narušuje zodpovědnost státních činitelů vůči daňovým poplatníkům, výrazně navyšuje státní rozpočet a umožňuje financování pochybných programů, které slouží spíše k uspokojení ega a získání krátkodobých politických bodů, ačkoli na společnost mají dlouhodobě devastující dopady.

Co teď?

Myslíte si, že se v budoucnu něco zásadně změní? Pokud ano, tak pouze ve smyslu dalšího přitvrzení nastoupeného trendu. Populární začíná být moderní monetární teorie, jež praví, že stát disponující centrální bankou by měl přestat brát jakékoli ohledy na výši deficitu a zadlužení, jelikož veškeré výdaje může uhradit s pomocí inflace. V principu se jedná o monetární politiku Zimbabwe, jen s tím rozdílem, že při aplikaci na americký dolar hraje zastáncům teorie do karet skutečnost, že jde o světovou rezervní měnu, pro kterou až donedávna neexistovala konkurence.

To se ale rychle mění. Dolar nemá konkurenci mezi fiat měnami, má však velice rychle rostoucí konkurenci v podobě čistě tržních peněz. Ano, bitcoinu.

Bitcoin je do značné míry restorativní technologií. Po bláznivém experimentu fiat peněz jde o nástroj, který má potenciál navrátit ekonomikám tolik potřebnou kotvu v podobě solidních, "zvučných" peněz.

Poprvé v historii lidstva máme k dispozici peníze, u kterých:

- nepotřebujeme centrální autoritu pro ražbu a certifikaci peněžních jednotek;

- neexistuje měnová politika v pravém slova smyslu.

První bod představuje neodstranitelnou zranitelnost zlata a stříbra. Centrální autorita svého postavení vždy dříve či později zneužila. Bod číslo dvě je pak Achillovou patou moderního finančního systému. Centrální plánování na poli peněz nefunguje o nic lépe než centrální plánování v jakémkoli jiném odvětví.

Bitcoin přináší naději, že pohnutá monetární historie nalezla svůj konec. Již nebude možné probudit inflační stvůru, která požírá úspory a mzdy těm, kteří nemají možnost se jí bránit. S bitcoinem je možné opět spořit. Nikoli investovat či spekulovat, ale skutečně spořit, tedy odkládat si peníze a s nimi i kupní sílu do budoucna.

Tento text je úryvkem z mojí knihy Bitcoin: Odluka peněz od státu.

Josef Tětek

Analytik v softwarové firmě TopMonks

Autor knihy Bitcoin: Odluka peněz od státu

Aktuality