Zajištění na důchod: Čím dříve začnete spořit, tím lépe

Pokud jste se ještě otázkou spoření na důchod nezačali vůbec zabývat, případně pokud již o této otázce uvažujete, ale zatím jste ještě spořit nezačali, měli byste zbystřit.

Neudržitelný důchodový systém

Jsou faktory, které v této záležitosti ovlivnit nemůžete, existují ale i takové, kterými své finančně zajištěné stáří můžete ovlivnit velice výrazně. Do první skupiny patří mimo jiné fakt, že podle většiny odborných studií je současný státní systém důchodového zabezpečení v Česku dlouhodobě neudržitelný, a to s tím, že je vysoká pravděpodobnost (hraničící téměř s jistotou), že státní důchody budou výrazně nižší než dnes.

Český důchodový systém, jak je v Evropě dobrým zvykem, je systémem průběžným (pay-as-you-go), což znamená, že současným důchodcům skrze státní rozpočet hradí důchodové dávky dnešní pracující. Jelikož se bude dle aktuálních demografických trendů počet pracujících v dlouhodobém horizontu výrazně snižovat a počet občanů v důchodovém věku bude prudce narůstat, bude relativně silně klesat podíl počtu pracujících na počtu důchodců. S tím se bude účet stávajícího penzijního systému dostávat do stále většího a neudržitelného deficitu, což bude mít dříve či později za následek to, že se budou státní důchodové dávky výrazně snižovat. Pokud nebudou chtít dnešní pracující po odchodu do penze zaznamenat výrazné snížení kvality života, nezbude jim nic jiného, než si začít individuálně spořit, aby výpadek části státního důchodu vyrovnali.

Kdy začít spořit?

Je tedy evidentní, že pokud nechceme v důchodovém věku spadnout do finančních problémů, musíme si spořit. Otázka tedy zní: Kdy se spořením ideálně začít? A tím se dostáváme do druhé skupiny faktorů, kterými lze finanční zajištění na stáří ovlivnit.

Odpověď na uvedenou otázku je jednoduchá. Se spořením na důchod bychom měli začít co nejdříve, ideálně ještě dnes. Čas má totiž pro střadatele velkou hodnotu, protože v otázce spoření a investování hraje klíčovou roli takzvané složené úročení, tedy fakt, že v průběhu času vyděláváme "úroky z úroků". Čím déle spoříme, tím více se dosažené investiční výnosy dále zhodnocují. S narůstajícím časem přitom tento efekt narůstá.

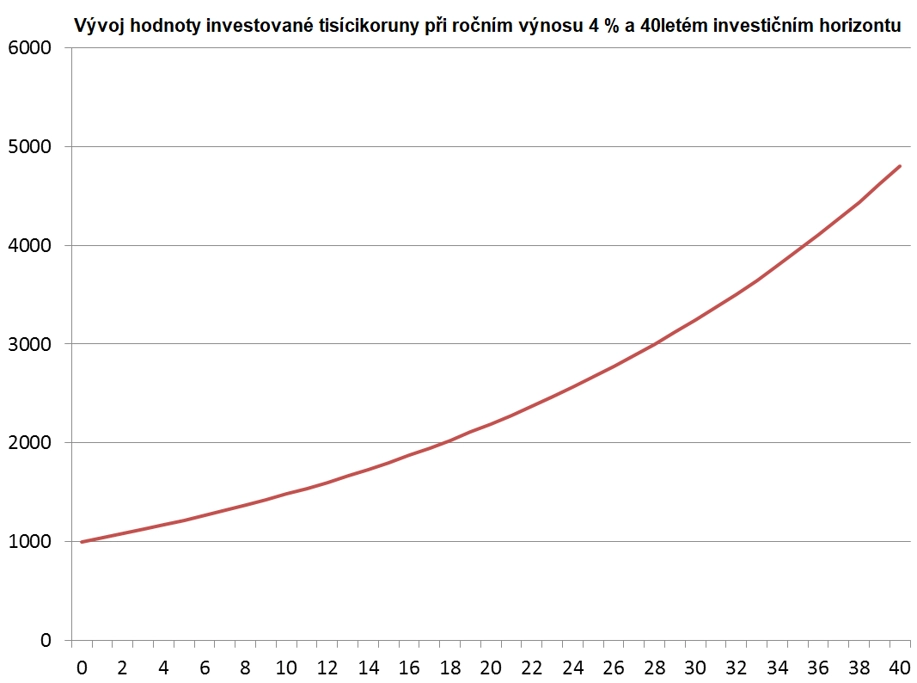

Ukažme si to na jednoduchém příkladu. Řekněme, že si dnes uložíme v rámci spoření 1 000 korun při ročním zhodnocení 4 %. Za rok budeme mít na účtu 1 040 korun. Když při stejném ročním zhodnocení necháme tento kapitál pracovat další rok, budeme mít na jeho konci na účtu 1 081,60 korun. 1,60 Kč je v tomto případě "úrokem z úroků", kdy se peníze vydělané v prvním roce dále zhodnocovaly. Možná to nepůsobí jako nějaký závratný bonus, ale s postupujícím časem se efekt složeného úročení exponenciálně zvyšuje.

Z grafu je patrné, že sklon křivky se postupně zvyšuje, což lze přeložit tak, že úroky se v průběhu času stále více samy zhodnocují, vývoj celkového zhodnocení není lineární, ale exponenciální. Po dvaceti letech je hodnota investice 2 191 korun, výnos tedy činí 1 191 korun (výnos 119 %). Za dalších dvacet let na konci 40letého investičního horizontu je hodnota investice 4 801 korun, výnos tedy je 3 801 korun (celkový výnos 380 %).

Kolik pravidelně spořit?

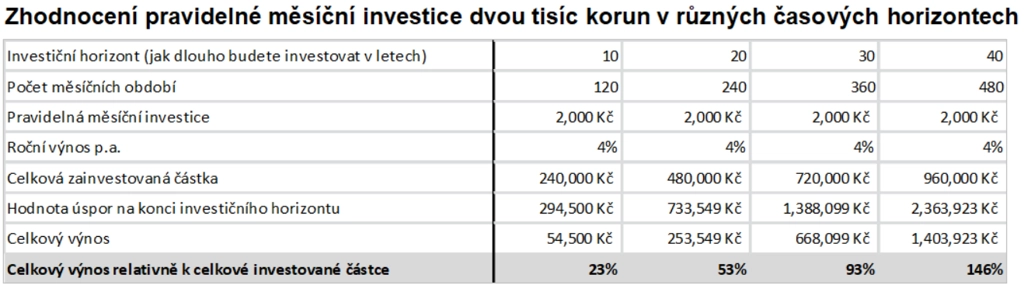

380% celkový výnos po čtyřiceti letech je sice pěkný, ovšem výsledných 4 801 korun by nás v důchodovém věku rozhodně finančně nezachránilo. Proto je potřeba investovat pravidelně, ideálně každý měsíc určitou konstantní částku, která zásadním způsobem neovlivní váš stávající rodinný rozpočet, ale na druhou stranu nebude příliš nízká. Tabulka shrnuje zhodnocení pravidelné měsíční investice dvou tisíc korun s ročním zhodnocením 4 %.

Celkový výnos opět neroste v čase lineárně, nýbrž exponenciálně, neboť působí složené úročení. Pokud budeme investovat deset let, celkový výnos bude 23 %. Pokud budeme investovat dvacet let, výnos bude dokonce 53 %. Tento efekt složeného úročení se v čase exponenciálně zvyšuje, což znamená, že pokud budeme pravidelně každý měsíc investovat dva tisíce po dobu čtyřiceti let, celkový výnos bude velice solidních 146 %. Za čtyřicet let jsme celkem zainvestovali 960 tisíc korun, celková hodnota úspor bude bezmála dva a půl milionu korun a výnos dosáhne téměř jednoho a půl milionu

Čas hraje při spoření na důchod zásadní roli. Čím dříve začnete spořit, tím lépe pro vás. Efekt složeného úročení bychom také mohli nazvat železný zákon investování. Jde o mocný faktor, který ukazuje, že ať jste v jakémkoli věku, neměli byste se začátkem spoření na důchod otálet, ale naopak se problému postavit čelem a začít spořit co nejdříve.

Aktuality